Retail Sales Jump To 7-Month High, Bolster Q2 Growth Outlook.

米7月小売売上高、米6月企業在庫、米7月輸入物価指数をおさらいしていきます。

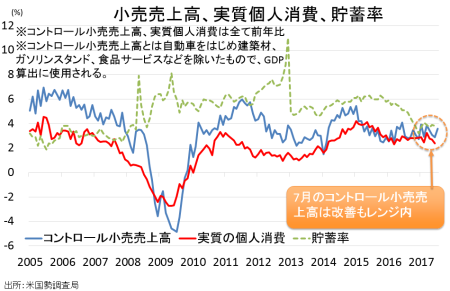

米7月小売売上高は前月比0.6%増と、市場予想の0.3%増を上回った。前月の0.3%増(0.2%減から上方修正、5月分も0.1%減→±0%へ上方修正)を含め、2ヵ月連続で増加。米7月新車販売台数で日系自動車が健闘したように、前月に続き自動車が堅調。自動車を除いた場合も0.5%増と、市場予想の0.3%増を超え2ヵ月連続でプラスを示した。国内総生産(GDP)の個人消費のうち約4分の1を占めるコントロール小売売上高(自動車、燃料、建築材、外食などを除く)は前月比0.5%増と、前月の0.1%増(0.1%減より上方修正)を含め5ヵ月連続で増加した。

内訳をみると、主要13カテゴリー中で9項目がプラスとなり前月の8項目から増加した。今回はアマゾンのプライム会員向け大型セール、プライム・デーが起爆剤となり無店舗が牽引。次いで雑貨、新車販売台数が前月比で改善したため自動車が伸びを支えている。一方で在庫逼迫に直面する影響から住宅販売に勢いが失われているためか、家具が弱い。そのほか電気製品や一般小売に含まれる百貨店も弱い。項目別の詳細は、以下の通り。

(プラス項目)

・非店舗(オンライン含む)→1.3%増>前月は1.0%増、6ヵ月平均は1.0%増

・雑貨→1.2%増>前月は1.7%減、6ヵ月平均は0.1%減

・自動車/部品→1.2%増>前月は0.9%増、6ヵ月平均は0.3%増

・建築材/園芸→1.2%増>前月は1.1%増、6ヵ月平均は0.5%増

・食品/飲料→0.4%増>前月は0.7%減、6ヵ月平均は0.1%増

・ヘルスケア→0.4%増>前月は0.3%増、6ヵ月平均は0.5%増

・スポーツ用品/書籍/趣味→0.3%増>前月は0.5%減、6ヵ月平均は0.2%減

・外食→0.3%増=前月は0.3%増、6ヵ月平均は0.1%増

・一般小売→0.1%増<前月は0.4%増、6ヵ月平均は0.1%増

(*百貨店は0.5%減>前月は0.7%減、6ヵ月平均は0.2%減)

(マイナス項目)

・服飾→0.2%減<前月は0.7%増、6ヵ月平均は±0%

・ガソリンスタンド→0.4%減>前月は1.5%減、6ヵ月平均は1.1%減

・電気製品→0.5%減<前月は0.4%減、6ヵ月平均は0.1%増

・家具→1.5%減<前月は0.5%増、6ヵ月平均は0.3%増

小売売上高、コントロールは伸び改善も足元2年平均の3.2%増に届かず。

(作成:My Big Apple NY)

――7月はアマゾンのプライム・デーという特殊要因が奏功し、予想外の好結果となりました。8月は、新学期セールが数字を押し上げる期待が膨らみます。全米小売業界(NRF)によると、今年の新学期セール売上高は前年比10.3%増の836億ドルと過去最高に上る見通しで、小学校~高校生の子供をもつ1世帯当たりで687.72ドル、大学生の子供をもつ1世帯で9.1%増の969.88ドルと予想されています。値下げの影響が意識されるものの、個人消費が落ち込むリスクは回避されそうです。ガソリン価格の上昇も、小売売上高には追い風になり得ます。ガソリン価格は原油価格が一時50ドル台を回復した影響で持ち直し、エネルギー情報局によると8月14週に2ヵ月半ぶりの2.4ドル付近まで回復しました。問題は在庫逼迫にあえぐ住宅関連の小売すなわち家具や建築材/庭園で、金利低下が呼び水となり販売件数が増加するかが試されます。さらにプライム・デーの反動、新学期セール前でパソコン需要が期待される半面、新型iPhone販売前のスマートフォン買い控えに、要注意です。

▽米6月企業在庫、予想上回り2ヵ月連続で増加

米6月企業在庫は前月比0.5%増と、市場予想の0.4%増を上回った。前月の0.3%増と合わせ、2ヵ月連続で増加。内訳をみると、製造業が0.2%増と前月の減少を打ち消した。小売は0.6%増と前月の伸びと並び2ヵ月連続で増加し、卸売も0.7%増と2ヵ月連続でプラスを示す。

企業売上高は前月比0.3%増と、前月の0.1%増を含め2ヵ月連続で増加した。在庫の伸びが売上高を上回った結果、在庫相当は1.38ヵ月と前月の1.37ヵ月から延びた。

▽米7月輸入物価、エネルギーが支え改善もドル安の影響は限定的

米7月輸入物価指数は前月比0.1%上昇し、市場予想と一致した。前月の0.2%の低下から転じ、3ヵ月ぶりにプラスへ反転している。原油先物が50ドル台を回復する動きを示すなか、エネルギーが0.7%上昇し前月の2.9%の低下から改善している。その他はドル売りが優勢な流れを受けつつも、前月から伸びを鈍化させた。以下は項目別動向。

・エネルギー 0.7%の上昇、4ヵ月ぶりにプラス>前月は2.9%の低下

・食品/飲料 0.6%の上昇、4ヵ月連続で上昇<前月は1.1%の上昇

・資本財 0.1%の上昇、3ヵ月連続で上昇<前月は0.2%の上昇

・消費財 ±0%、2ヵ月連続で横ばい=前月は±0%

・産業財 0.1%の低下、3ヵ月連続で低下>前月は1.1%の低下

・自動車 0.2%の低下、2ヵ月連続で低下=前月は0.2%の低下

輸入物価は前年比で1.5%上昇し、市場予想並びに前月値と一致した。9ヵ月連続でプラスに。ただし、エネルギー価格の戻りを受け原油価格が100ドル前後で推移していた2012年2月以来で最大となった2月の4.7%の上昇でピークアウト感が漂う。

――主に米7月小売売上高の結果を受け、アトランタ地区連銀は米4~6月期GDP予測値を従来の3.5%増から3.7%増へ引き上げました。併せて、エコノミストも見通しを上方修正しています。JPモルガンは1.75%増から2.25%増、バークレイズは2.5%増から2.6%増に調整しました。引き続きアトランタ地区連銀との予測値と乖離しており、エコノミストの予想はNY地区連銀の11日時点の予測値2.0%増に近い状況。1~3月期GDP予測値も当初、アトランタ地区連銀の数字がNY地区連銀並びにエコノミストと比較し上放れし、経済指標の発表につれ下方修正されてきましたが、今回はどうなるでしょうか。

(カバー写真:Quinn Dombrowski/Flickr)

Comments

全米で増加中のヘイト・グループ、人口比で最も多い州はここ Next Post:

米8月NY連銀製造業景況指数は大幅上昇、NAHB住宅市場指数は改善

about the author: Sawako

Related Posts

-

米7月小売売上高と米7月輸入物価、一部で年内利上げ懸念をもたらす

-

米6月CPIの前年比は21年3月以来の低い伸び、ただし来年にかけ再加速も

-

米12月ADP雇用者数など堅調な数字並び、ドル円は134円迫る

{kind=link}