Personal Spending Gain, But Pushed By The Price Increase.

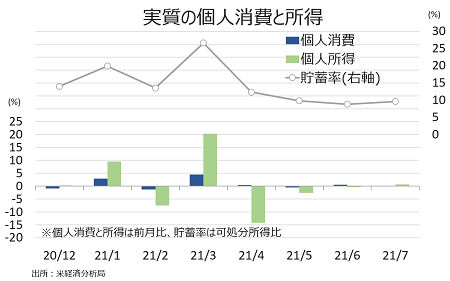

米7月個人消費支出は前月比0.3%増と、市場予想と一致した。前月の1.1%増(1.0%増から上方修正)を超え、年初来で5回目の増加となる。個人所得は同1.1%増と、市場予想の0.2%増を大幅に上回った。前月の0.2%増(0.1%増から上方修正)と合わせ、2ヵ月連続で増加、年初来で4回目のプラスとなる。所得の伸びが個人消費支出を上回ったため、貯蓄率は9.6%と、コロナ禍以降で最低を更新した6月の8.3%から回復した。貯蓄率の上昇は、7月15日から開始した1人当たり最大300ドルの子育て世帯向け税額控除の前払いが奏功したとみられる。詳細は以下の通り。

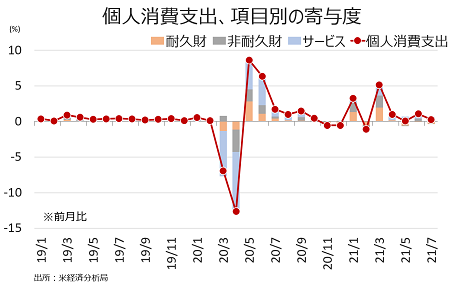

〇個人消費支出

→子育て世帯向けの税控除前払いを支えに5ヵ月連続で増加した。ただし、米7月新車販売台数が2020年7月以来の低水準だったように耐久財が豪雪に見舞われた2月以来の落ち込みとなったほか、ガソリン価格が高騰し約7年ぶりの水準を付ける中で、需要が細ったのか非耐久財も弱い。これら財のマイナスを、ワクチン普及と経済活動再開を追い風にサービスが相殺、個人消費支出全体を押し上げた。

・前月比0.3%増、市場予想と一致、6月は1.1%増(1.0%増から上方修正)

・前年比13.7%増と5ヵ月連続で増加、6月は13.7%増

・インフレを除く実質ベースでの個人消費は前月比0.1%減と年初来で3回目の減少、6月は0.5%増

・前年比では7.6%増と5ヵ月連続で増加、6月は9.6%増

個人消費支出の内訳(前月比ベース)

・財 1.1%減と年初来で3回目の減少、前月は1.1%増

・耐久財 2.3%減と3ヵ月連続で減少、前月は0.4%減

・非耐久財 0.4%減と年初来で4回目の減少、前月は1.9%増

・サービス 1.0%増と5ヵ月連続で増加、前月は1.1%増

チャート:個人消費、前月比の項目別内訳

(作成;My Big Apple NY)

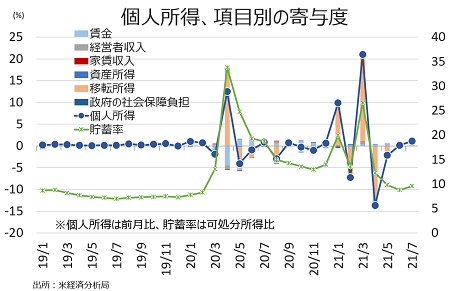

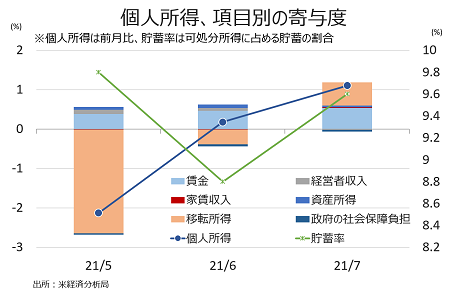

〇個人所得

→子育て世帯向けの税控除前払い開始に加え、経済活動の再開や人手不足による賃上げなどを手掛かりに賃金・給与が所得を押し上げた。賃金・給与は、5ヵ月連続で増加。その他、住宅価格の高騰を受け賃貸需要が高まったため、家賃収入も4ヵ月ぶりの高い伸びとなった。

・前月比1.1%増と2ヵ月連続で増加、市場予想の0.2%増を上回る、6月は20.2%増

・前年比では2.7%増と3ヵ月連続で増加、6月は2.5%増

・実質ベースでは前月比0.7%増と4ヵ月ぶりに増加、6月は0.3%増

・前年比は1.4%減と4ヵ月連続で減少、6月は1.5%減

所得の内訳は、名目ベースの前月比で以下の通り。

・賃金/所得 1.0%増と5ヵ月連続で増加し20年11月以来の高い伸び、前月は0.8%増(民間は1.0%増、政府部門は1.1%増)

・経営者収入 0.2%減と7ヵ月ぶりに減少、前月は0.8%増(農業は6.1%減、非農業は0.2%増)

・家賃収入 0.4%増と4ヵ月ぶりに増加、前月は0.4%減

・資産収入 0.5%増と4ヵ月連続で増加、前月は0.4%増(配当が0.9%増と3ヵ月連続で増加、金利収入は0.2%増と10ヵ月連続で増加)

・社会補助 2.9%増と4ヵ月ぶりに増加、前月は1.8%減

・社会福祉 3.4%増と4ヵ月ぶりに増加、前月は2.5%減(メディケア=高所得者向け医療保険は0.5%増と3ヵ月連続で増加、メディケイド=低所得者層向け医療保険は1.4%増と8ヵ月連続で増加、失業保険は12.1%減と4ヵ月連続で減少、退役軍人向けは1.5%増と増加基調を維持、その他は23.3%増)

チャート:個人所得、前月比の項目別内訳

チャート:個人所得の前月比、過去3ヵ月間の推移をみると賃金と移転所得(税控除前払い)が支えたほか、家賃収入も寄与

(作成:My Big Apple NY)

〇可処分所得

・前月比1.1%増、前月の横ばいから増加に反転

・前年比は0.5%増と年初来で5回目の増加、6月は0.2%増

・実質ベースの可処分所得は前月比0.7%増と4ヵ月ぶりに増加、6月は0.5%減

・前年比は3.5%減と4ヵ月連続で減少、6月は3.5%減

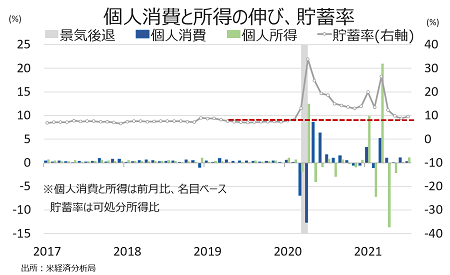

〇貯蓄率

・9.6%、6月は8.8%とコロナ直前にあたる2020年2月の8.3%に接近

チャート:個人消費が前月比で個人所得を大きく上回ったため、貯蓄率はほぼコロナ前の水準に戻す

(作成:My Big Apple NY)

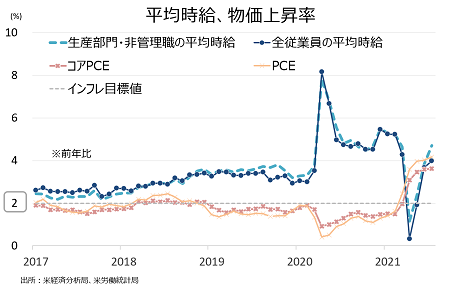

〇個人消費支出(PCE)デフレーター

→油価の回復やサプライチェーン途絶による影響を受け高止まりも、前月比と前年比ともに一段の加速を示さず、インフレ圧力はFed高官が指摘するように、一過性か引き続き注視される。

・PCEデフレーターは前月比0.4%の上昇、市場予想と一致、6月は0.5%の上昇

・前年比は4.2%上昇、1990年1月以来の高い伸び、市場予想と一致、6月は4.0%の上昇

・コアPCEデフレーターは前月比0.3%上昇、市場予想と一致、6月は0.5%の上昇(0.4%から上方修正)

・コアPCEの前年比は3.6%上昇と1991年7月以来の高い伸びを維持、市場予想と6月(3.5%から上方修正)と一致

チャート:PCEはコアとそろって平均時給の伸びを上回り、実質賃金に下方圧力

(作成:My Big Apple NY)

――米7月個人消費は前月比0.3%増でしたが、インフレを除く実質ベースでの個人消費は前月比0.1%減と年初来で3回目のマイナスとなりました。つまり、①個人消費の増加は物価上昇が主因、②コト消費の拡大が指摘されるが、賃上げなどで単価が上昇したことが一因、③子育て世帯向けの税額控除前払いの効果は限定的、――とみられます。実際、外食を含む娯楽・宿泊の平均時給(生産労働者・非管理職)は7ヵ月連続で1%を超えていたほか、消費者物価指数でも7月は外食の前月比の伸びは過去最高でした。

チャート:7月は実質で個人所得は増加も、こい

(作成:My Big Apple NY)

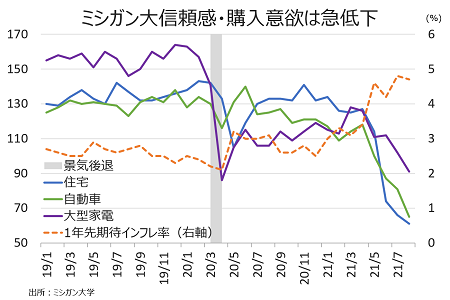

所得が賃金と税額控除前払いを追い風に増加したものの、デルタ株感染拡大を受け貯蓄にまわしたことも、消費鈍化につながったもよう。やはり家計は、米8月ミシガン大学消費者信頼感指数・速報値で示されたように、インフレ加速を嫌気し財布の紐を締めたとみられます。

チャート:ミシガン大学消費者信頼感指数・速報値の購入見通し、インフレ加速に反比例して低下

(作成:My Big Apple NY)

今後の消費動向は、デルタ株感染状況に加えインフレが抑制されるかに掛かってくるのでしょう。パウエルFRB議長が8月27日のジャクソン・ホール会合で年内利上げに言及したのも、超緩和策を通じたインフレ加速に配慮したものと考えられます。

(カバー写真:frankieleon/Flickr)

Comments

バイデン氏の支持率は急低下、過去の米大統領を振り返ると・・? Next Post:

アフガニスタンの財政、米国が懸念しなければいけない理由

{kind=link}