September Blowout Jobs Report Could Give Kamala Harris A Boost.

米9月雇用統計・非農業部門就労者数(NFP)は、エコノミスト予想の上限を突破するほど力強い伸びを遂げました。そのほかも、堅調な米労働市場を印象付ける結果が目立ちます。労働参加率が3カ月連続で横ばいのところ失業率は2021年10月以来の高水準だった7月から、2カ月連続で低下。平均時給は前月比と前年比で市場予想を上回りました。おまけに、これまで下方修正が目立ったNFPの過去分も、見事に上方修正。結果、11月FOMCでの0.5%利下げ期待がほぼ巻き戻されました。

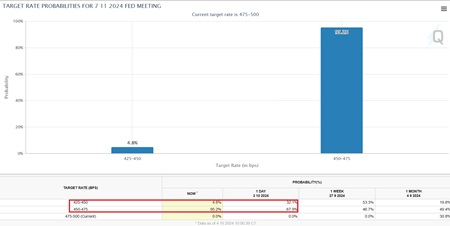

画像:FF先物市場、11月の0.25%利下げ織り込み度は一時4.8%と急低下

(出所:Fedwatch)

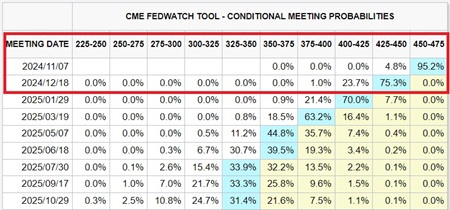

画像:年内は0.25%ずつ、2回連続の利下げ見通しが優勢

(出所:Fedwatch)

ドル円は米9月雇用統計の結果を受け、一時149.01円へ急伸。米10年債利回りが約2カ月ぶりの4%乗せを視野に入れる大幅上昇につれた格好です。一方で、米株相場は11月の0.5%利下げ期待が巻き戻されましたが、東京時間の午前1時50分時点で、年内2回の0.25%利下げ観測が根強く底堅さをみせています。

1分足チャート:ドル円は米9月雇用統計後、米10年債利回り(緑線、左軸)につれ急伸

(出所:TradingView)

今回の雇用統計のポイントは以下の通りで、前月よりもポジティブが明らかに増えました。

(労働市場にポジティブ)

・NFPが市場予想や前月を上回る

・NFP、過去2カ月分は2.9万人の下方修正

・平均時給の伸び、前月比と前年同月比で市場予想超え(インフレ抑制の観点ではネガティブ、購買力の観点でポジティブ)※

・失業率、2カ月連続で低下

・不完全就業率は2021年10月以来の高水準だった前月から改善

・フルタイムの雇用が増加に反転

(労働市場にネガティブ/ニュートラル)

・週当たり労働時間、財部門が主導し2020年4月以来の低水準から改善

・民間部門の総賃金(雇用者数×週平均労働時間×時給)、前年比は5%台を回復・労働参加率は横ばい

・就業率、2022年11月以来の低水準を維持

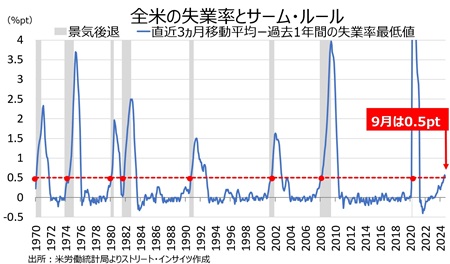

・失業率は9月に低下も、サーム・ルールで景気後退のサインとなる0.5ポイントを維持

・失業者のうち失職者は減少もレイオフが増加

・完全解雇者の労働力人口の割合、高止まり

・長期失業者の割合が上昇

米経済・金融TV局のCNBCに出演したブルッキングス研究所のシニアフェローは、NFPの増加幅について今回は失業率が低下したものの「失業率が上昇も低下しない中立的な水準に近い」との見方を寄せました。また、ヌビーンのCIOを始め一連のエコノミストはインフレ率が鈍化トレンドにあり、米企業の採用活動の減速で確認できるように、米労働市場は鈍化過程を維持していると指摘。そもそも、9月FOMC後の会見でパウエルFRB議長が金融政策の「再調整(recalibration)」に入ったと発言しており、利下げ方向を変えるものではないとの意見が大勢を占めました。平均時給の伸びも、賃金インフレを懸念するほどでもないと一蹴していたものです。10月1日から3日まで続いた米港湾ストライキの影響について、ゴールドマン・サックスのチーフ・エコノミストのヤン・ハチウスは「米10月雇用統計のサンプル週を含まなかった」とコメントしつつ、正常化に時間を要するとして情勢を判断するのは時期尚早と結んでいました。

全体的に、ポジティブな内容が目立つため、米大統領選を控え民主党大統領候補のハリス氏に追い風になると考えられます。その反面、①年末商戦前ながら小売の雇用が急増せず、輸送・倉庫は減少し、裁量的支出の低下を示唆か、②長期失業者の割合が上昇、③完全失業者の水準が高止まり――を確認。加えて、今後はボーイングや米港湾ストライキ、ハリケーン「へリーン」の影響が出てくるだけに、しばらく波乱含みとなりそうです。

以下は、今回の雇用統計の詳細。

〇非農業部門就労者数

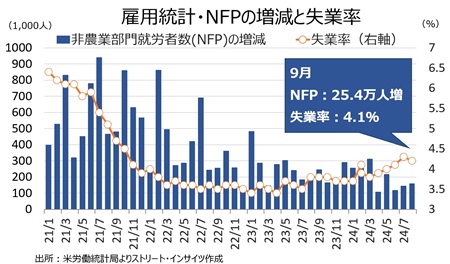

米9月雇用統計・非農業部門就労者数(NFP)は前月比25.4万人増となり、市場予想の14万人増を上回った。前月の8.9万人増(11.4万人増から下方修正)からも改善し、4カ月ぶりに20万人台へ戻した。

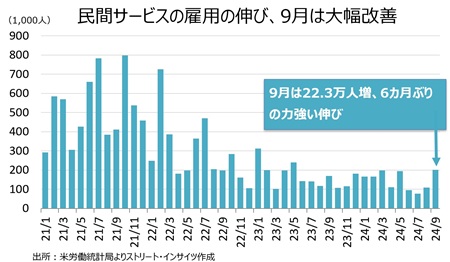

NFPの内訳をみると、民間就労者数は前月比22.3万人増と市場予想の12.5万人増を上回った。前月の11.4万人増(11.8万人増から下方修正)からは、改善。民間サービス業は20.2万人増と、前月の10.9万人増(10.8万人増から上方修正)を上回った。

チャート:NFPの伸びと失業率、2カ月連続で改善

(出所:Street Insights)

チャート:民間サービスの雇用、6カ月ぶりの強い伸び

(出所:Street Insights)

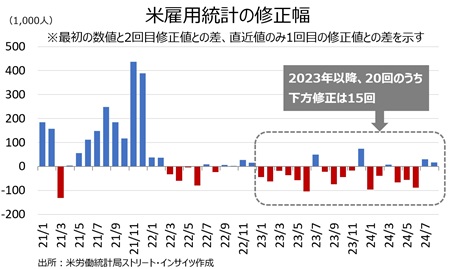

7月分の5.5万人の上方修正(8.9万人増→14.4万人増)と合わせ、過去2ヵ月分では合計で7.2万人の上方修正となった。前月の8.6万人の下方修正に反し、引き上げられた格好だ。これで、2023年以降では、20回のうち5回目の上方修正を迎えた。逆に言えば、15回の下方修正となる。なお、8月21日にNFPは年次基準改定を受け、2024年3月までの1年間で81.8万人の下方修正となった。

チャート:NFPと修正幅(グレー枠は2023年以降の修正幅)

(出所:Street Insights)

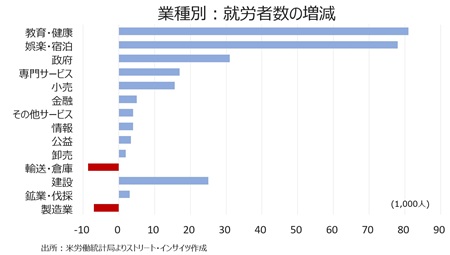

サービス部門のセクター別動向は11業種中で10業種で増加し、速報値ベースでの前月の8業種を上回った。今回最も雇用が増加した業種は12カ月連続で教育・健康、次いで娯楽・宿泊、そして政府が並んだ。一方で、ホリデー商戦を控えながら小売は急増せず。むしろ、輸送・倉庫は減少に転じた。家計が裁量的支出を削減している可能性を示唆した。

(サービスの主な内訳)

(出所:Street Insights)

財生産業は前月比2.1万人増と、5カ月連続で増加。業種別をみると、建設が増加トレンドを維持したほか、鉱業・伐採が3カ月連続で増加した。ただし製造業は2カ月連続で減少、過去4カ月間で3回目のマイナスとなる。

(出所:Street Insights)

チャート:業種別、雇用の増減

(出所:Street Insights)

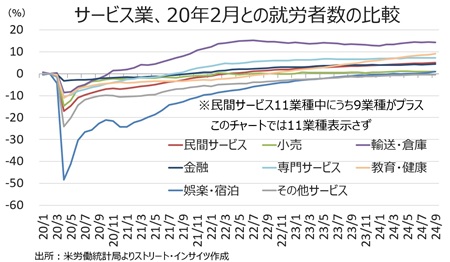

チャート:20年2月との比較、民間サービス部門は前月の4.9%増→5.0%増と30ヵ月連続でプラス圏をたどると共に上げ幅を広げた。政府を含めたサービス部門の11業種中、当時の水準を超えた業種は10業種。輸送・倉庫、専門サービス、情報、金融、公益、卸売、教育・健康、小売、政府、娯楽・宿泊となる。その他サービスのみ、マイナスをたどった。

(出所:Street Insights)

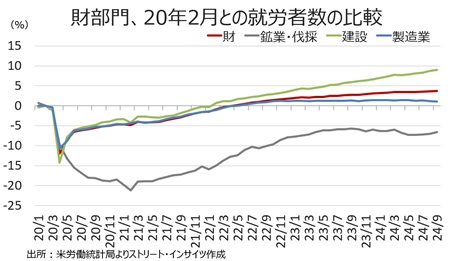

財部門は前月の3.6%増→3.7%増と、29ヵ月連続でプラス圏を維持。建設、製造業はプラス圏を維持したが、鉱業・伐採は引き続きマイナスをたどった。

(出所:Street Insights)

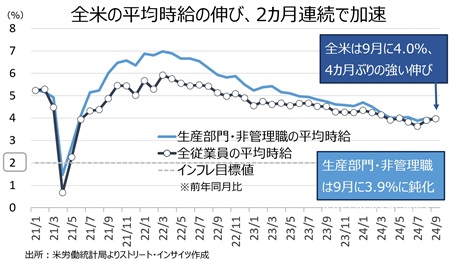

〇平均時給

平均時給は前月比0.4%上昇の35.36ド ル(約5,230円)と、市場予想と前月の0.3%を上回った。2021年2月以降の上昇トレンドを維持した。前年同月比は4.0%、市場予想の3.8%と前月の3.9%(3.8%から上方修正)を超え、4カ月ぶりに4%へ戻した。一方で、生産労働者・非管理職の前年同月比は8月の4.0%から、今回は3.9%と2021年5月以来の4%割れを迎えた7月の伸びに戻した。管理職を含む全米の平均時給の伸びを下回ったのは、2921年2月以来となる。

チャート:平均時給、生産部門・非管理職と合わせ前年比での鈍化トレンド一服

(出所:Street Insights)

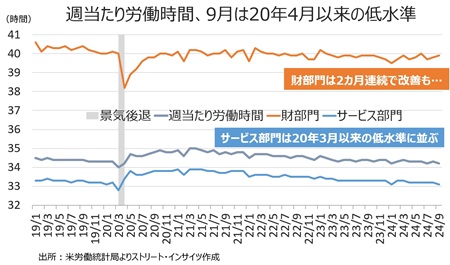

〇週当たり労働時間

週当たりの平均労働時間は34.2時間と市場予想と一致し、2020年4月以来の低水準に並んだ。2006年以来の最長を記録した2021年1月の35時間を下回り続けたままだ。財部門(製造業、鉱業、建設)が39.9時間と、前月の39.8時間を上回り3カ月ぶりの水準を回復。とはいえ、引き続きコロナ禍で最長となった2022年2月の40.3時間以下が続く。低下を主導したのは全体の労働者の約7割を占める民間サービスで33.1時間と2020年1月以来の低水準に並んだ。2006年以降で最長を記録した2021年5月の33.9時間以下のトレンドを保つ。後述するが、複数の職を持つ者が増えるなかで、労働時間に短縮圧力が加わった可能性がある。

チャート:週当たり平均労働時間、財が支え前月から改善

(出所:Street Insights)

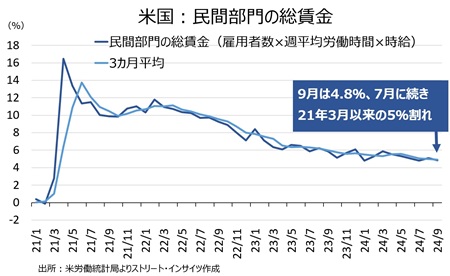

〇総労働投入時間、民間の総賃金

総労働投入時間(民間雇用者数×週平均労働時間)は就労者数の伸びが前月を上回ったものの、週当たり平均労働時間が短縮したため、前月比で0.1%減と前月からマイナスに転じた。

民間部門の総賃金(雇用者数×週平均労働時間×時給)は前月比0.2%増、前月の0.9%増を下回りつつ、2カ月連続で増加した。前年同月比は4.8%増と8月の5.1%増(修正値)を下回り、7月に続き2021年3月以来の5%割れを迎えた。

チャート:民間部門の総賃金、2021年3月以来の5%割れ

(出所:Street Insights)

〇失業率、労働参加率、就業率、不完全就業率、長期失業者

失業率は4.1%と市場予想の4.2%を下回った。2021年10月以来の高水準だった7月の4.3%から、2カ月連続で改善。労働参加率は前月の62.7%で3カ月連続で変わらず。失業者数が前月比28.1万人減だったほか、就業者数の43.0万人増と増加したため、失業率を押し下げた。

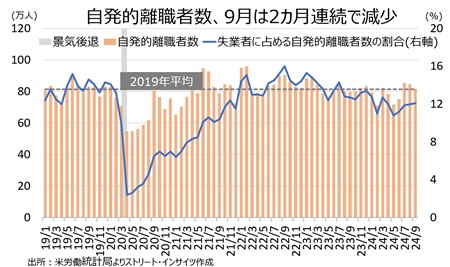

自発的離職者数は81.8万人と2カ月連続で減少し、2019年平均に概ね並んだ。自発的離職者数に占める失業者の割合は再参入者や新規参入者で減少した影響もあり、12.1%と6カ月ぶりの水準に上昇した。

チャート:自発的離職者数は2カ月連続で減少

(出所:Street Insights)

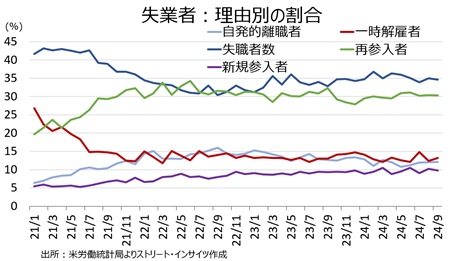

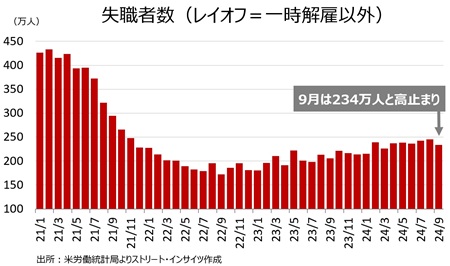

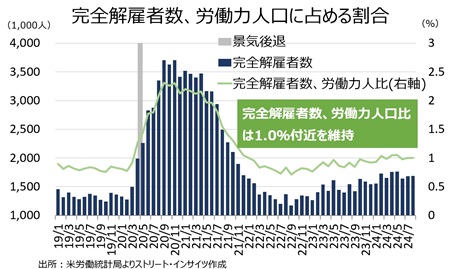

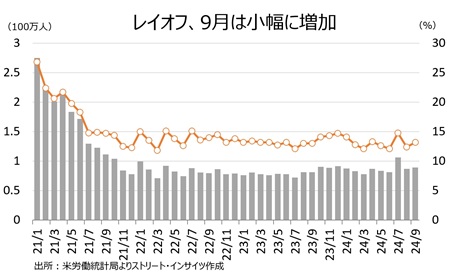

失職者数(一時的な解雇ではなく再編やM&Aなど会社都合での解雇者、派遣など契約が終了した労働者)は、前月比11.6万人減の230万人と3カ月ぶりに減少し、2021年11月以来の高水準だった前月から改善した。失職者数の割合は他の増加幅が大きかったため前月の35%→34.6%へ低下しつつ、失業者のシェアで1位を維持した。失職者のうち、完全解雇者が労働人口に占める割合は1.0%と、引き続き2021年11月以来の高水準をつけた5月の1.05%手前を維持。その他、レイオフ(一時解雇)は89.4万人と前月から増加し年初来で2番目の高水準となった。結果、失業者のうち2021年8月以来の高水準だった前月の12.4%→13.2%へ上昇した。一方で、再参入者と新規参入者は、それぞれ前月の30.4%→30.3%、前月の10.2%→9.8%へ低下した。

チャート:失業者の割合、失職者が引き続きトップに

(出所:Street Insights)

チャート:失職者は2021年11月以来の高水準だった前月から減少も高止まり

(出所:Street Insights)

チャート:労働人口に占める完全解雇者の比率は1%台を維持、引き続き2019年平均を上回る

(出所:Street Insights)

チャート:レイオフは前月比で小幅に増加

(出所:Street Insights)

解雇者数の増加などが失業者数を押し上げるなか、サーム・ルール(失業率の直近3ヵ月移動平均と過去1年間での最低水準の差が0.5pt以上なら、1年以内に景気後退入りするとの説)を確認すると、9月は失業率が4.1%へ低下したため、0.5ポイントへ低下。前月の0.57ポイントから低下しつつ、景気後退入りのサインとなる0.5%を維持した。なお、7月FOMC後の会見で、パウエルFRB議長は作家マーク・トウェイン氏も名言を引用し「歴史は繰り返さない、韻を踏む… 統計的な規則性というのは、経済的なルールではない」とサーム・ルールを重視していない姿勢を強調していた。

チャート:サーム・ルール(直近3カ月の移動平均と過去1年間の最低水準の差)、0.5ポイントの節目へ戻す

(出所:Street Insights)

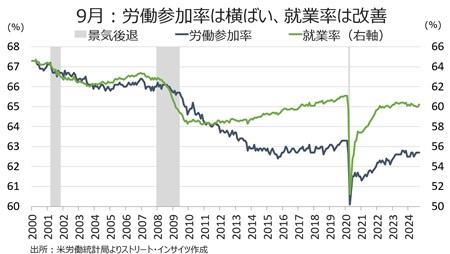

労働参加率は前述したように、3カ月連続で62.7%。20年2月(63.4%)以来の高水準を回復した2023年11月の62.8%に近づいた。

就業率は60.2%へ上昇、2022年11月以来の低水準だった前月の60.0%から改善した。とはいえ、2020年2月(61.1%)以下が続く。

チャート:労働参加率は3カ月連続で横ばい、就業率は改善

(出所:Street Insights)

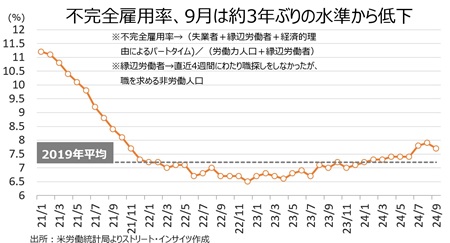

経済的要因でパートタイム労働を余儀なくされている者などを含む不完全雇用率は、2021年10月以来の高水準だった前月の7.9%から7.7%へ低下した。ただし、家計調査でパートタイムが再び増加するなか、予防的利下げを行った2019年平均の7.2%を上回ったままだ。

チャート:不完全雇用率、2021年10月以来の高水準から低下

(出所:Street Insights)

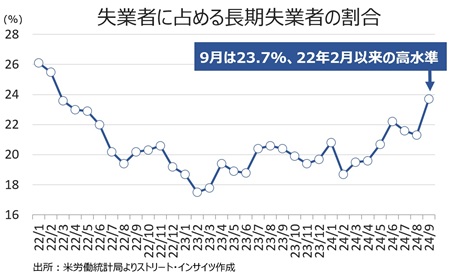

失業者とは、①失職中、②過去4週間に職探しを行なった、③現在、勤務が可能――の3条件を満たす必要がある。失業期間の中央値は9.4週から9.9週へ延び、2022年2月以来の水準に長期化した。また、27週以上にわたる失業者の割合は23.7%と、2022年2月以来の高水準。ただ、足元で米新規失業保険申請件数の継続受給者数は増加していない。

チャート:長期失業者が全失業者に占める割合

(出所:Street Insights)

〇病気が理由で働けないとする人々

「病気が理由で働けない」とする人々は今回、前月比5.2万人増の113.8万人となり、コロナ前平均の2015‐19年の平均値の93万人を上回った。夏が終了し北部を中心に気温が下がるなかで、増加したとみられる。

チャート:「病気が理由で働けない」とする人々は2015-19年の平均値を上回る

(出所:Street Insights)

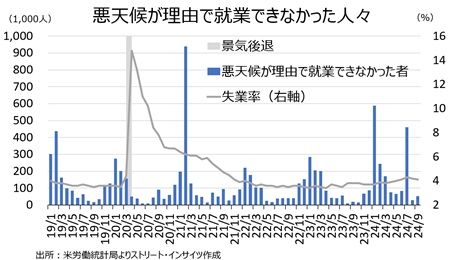

〇天候が理由で働けなかった人々

「天候が理由で働けない」とする人々は5.2万人となり、ハリケーンの直撃を受けて急増した7月の46.6万人以下を維持した。

チャート:「天候が理由で働けない」とする人々は低水準を維持

(出所:Street Insights)

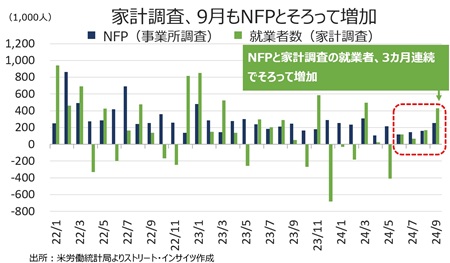

〇家計調査の就労者内訳

足元、事業所調査(給与台帳ベース、NFPや平均時給、週当たり労働時間など、CES)と家計調査(聞き取り調査ベース、失業率や労働参加率など、CPS)の就業者数の数字を比較すると、今回はNFPが25.4万人増に対し、家計調査の就業者数は43.0万人増とNFPの結果を上回った。NFPと家計調査の就業者数がそろって増加したのは、4カ月連続となる。

チャート:NFPと家計調査の就業者数、4カ月連続でそろって増加

(出所:Street Insights)

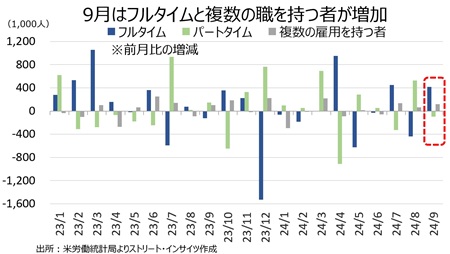

家計調査の就業者数を雇用形態別でみると、フルタイムが前月比41.4万人増と増加に反転し、年初来で3回目の増加となった。複数の職を持つ者は同12.1万人増と3カ月連続で増加した結果、866万人と過去最多を記録。一方で、パートタイムは同9.5万人減となり、年初来で3回目の減少に。

チャート:フルタイムと複数の職を持つ者が増加

(出所:Street Insights)

チャート:複数の職を持つ者は3カ月連続で増加した結果、過去最多に

(出所:Street Insights)

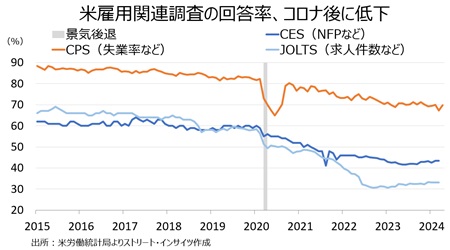

NFPと家計調査の就業者数の動向の、どちらを信用すべきか悩むところだろう。米労働統計局によれば、NFPを含むCES(他に平均時給、週当たり労働時間が含まれる)は、他指標とコロナ禍を経て同様に回答率が低下してきた。直近のデータをみると、CESは2024年3月に43.5%、雇用動態調査(JOLTS、求人件数などを含む)は33.2%と、それぞれ低水準を保った。失業率や労働参加率などを管轄するCPSは対面と電話での聞き取り調査となるなか、2024年4月に69.7%と、他と比較して高い。こうした違いを踏まえれば、CESの結果よりCPSの方が信頼性が高いように見える、しかし、CESの調査対象は12万2,000以上の会社や政府機関である一方で、CPSは6万世帯に過ぎない。従って、通常は雇用の伸びについてはNFPを扱うCESを重視する傾向が強い。

チャート:雇用関連の調査回答率は低迷

(出所:Street Insights)

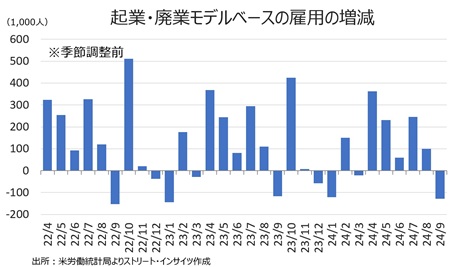

〇起業・閉鎖モデル

NFPを算出する上で、複数の職を持つ者の押し上げのほか、起業・廃業モデルに注目すべきだろう。ウォール・ストリート・ジャーナル(WSJ)紙も、2023年7月に同様の記事を配信し、起業・廃業モデルなどを理由に「NFPは労働市場を過大評価している可能性」を取り上げ、筆者以外に疑問視する声の存在を感じさせていた。

今回を振り返ると、起業・閉鎖調整ベース(季節調整前)の雇用増加をみると前月比12.8万人減と、前月の10万人増に反し減少。今回でいえば、NFPを押し上げた可能性は低い。

チャート:起業・閉鎖調整ベースの雇用増減(季調前)の推移

(出所:Street Insights)

※平均時給の記述で「平均時給の伸び、前月比と前年同月比で市場予想超え(インフレ抑制の観点ではポジティブ、購買力の観点でネガティブ)」とありましたが、逆でしたので修正させ頂きました。お詫び申し上げます。

(カバー写真:Gage Skidmore/Flickr)

Comments

米副大統領候補TV討論会、勝者はどちら? Next Post:

米9月雇用統計:人種別の失業率は改善も、海外生まれが主導?

{kind=link}