Some Economists Now Expect Fewer Rate Cuts This Year After Strong Jobs Report.

米12月雇用統計・非農業部門就労者数(NFP)は、予想外に力強い結果となりました。しかも、労働参加率は横ばいのところ前月を下回っています。不完全雇用率も低下し、長期失業者も前月比で減少するなど、バイデン政権最後の雇用統計として有終の美を飾ったと言えるでしょう。

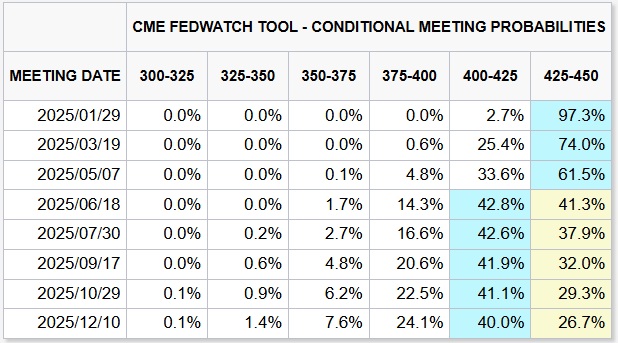

米12月雇用統計の結果を受け、FF先物市場では1月追加利下げの織り込み度が前日の93.6%→97.3%へ上昇。年内の利下げ見通しは好結果の割りにさほど変わらず、6月は前日の44.5%→42.8%へ低下。7月は前日の41.3%→42.6%へ上昇しています。

画像:12月追加利下げの織り込み度が上昇

(出所:Fedwatch)

ただし、ウォール街のエコノミストは米12月雇用統計の力強い結果を受けて利下げ見通しを巻き戻しています。利下げ終了を宣言するエコノミストも出てきました。

〇ゴールドマン・サックスとJPモルガン

・年内の利下げ予想を3回→2回へ修正

・3月を見送り、6月と12月の利下げを予想

〇BofA

・利下げサイクルは終了へ、据え置き継続が最有力ながら、次の動きは利下げよりも利上げの公算大

ウォール街のエコノミストは早々に利下げ見通しを修正しましたが、今後も米労働市場が好調さを維持するかは不透明です。トランプ2.0を前に関税や減税、歳出削減、債務上限問題など不確実性が山積みで、企業の採用活動や設備投資を抑制しかねません。加えて、短期的には以下の3つが米労働市場を冷やすリスクがあります。

①来月発表の米1月雇用統計で年次基準改定の確報値を予定

②米東部などを直撃した積雪と寒波、インフルエンザとコロナの感染拡大

③カリフォルニア州の山火事

特に③については、経済損失が1,350億ドルと試算され、これは2017年8月に直撃したハリケーン「ハービー」に相当する規模で、雇用への影響が懸念されます。

ドル円は力強い結果を受け、一時158.88円まで7月半ば以来の高値を更新。米10年債利回りも一時4.797%と2024年4月以来の水準へ上昇した動きにつれた格好です。しかし、米株は利下げ期待の後退を大幅安となった影響もあり、上げ幅を相殺しました。

5分足チャート:ドル円は米12月雇用統計後、米10年債利回り(緑線、左軸)につれ上昇も上げ幅を打ち消す

(出所:TradingView)

今回の雇用統計のポイントは以下の通りで、弱い材料が増えました。

(労働市場にポジティブ)

・NFPが市場予想や前月を上回る

・失業率は低下

・失業者のうち失職者は減少

・完全解雇者の労働力人口の割合が低下

・就業率、2022年2月以来の低水準から改善

・不完全雇用率が低下

・長期失業者の割合が低下

・サーム・ルールで景気後退のサインとなる0.5ポイント割れを維持

(労働市場にネガティブ/ニュートラル)

・NFP、過去2カ月分は下方修正

・平均時給の伸び、前年比で生産労働者・非管理部門含め伸び鈍化(インフレ抑制の観点ではポジティブ、購買力の観点でネガティブ)

・民間部門の総賃金(雇用者数×週平均労働時間×時給)、前年比の伸び鈍化

・労働参加率は3カ月連続で横ばい

・週当たり労働時間は横ばい

以下は、今回の雇用統計の詳細。

〇非農業部門就労者数

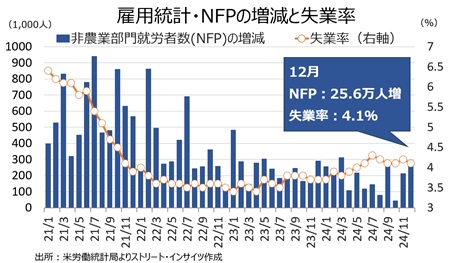

米12月雇用統計・非農業部門就労者数(NFP)は前月比25.6万人増となり、市場予想の16万人増を上回った。前月の21.2万人増(22.7万人増から下方修正)を上回り、カ月ぶりの強い伸びとなった。

NFPの内訳をみると、民間就労者数は前月比22.3万人増と市場予想の13.5万人増を上回った。前月の18.2万人増(19.6万人減から下方修正)を超えた。民間サービス業は23.1万人増と、前月の14.8万人増(16万人増から下方修正)を上回った。

チャート:NFPは大幅改善、失業率は低下

(出所:Street Insights)

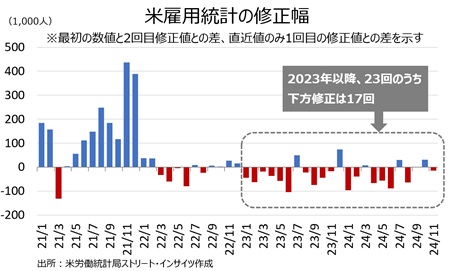

10月分の7,000人の上方修正(3.6万人増→4.3万人増)と合わせ、過去2ヵ月分では合計で8,000人の下方修正となった。これで、2023年以降では、23回のうち6回目の上方修正(16回は下方修正)となる。なお、2024年8月21日にNFPは年次基準改定を受け、2024年3月までの1年間で81.8万人の下方修正となった。

チャート:NFPと修正幅(グレー枠は2023年以降の修正幅)

(出所:Street Insights)

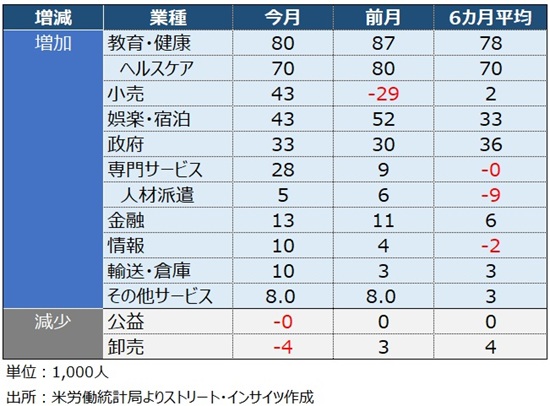

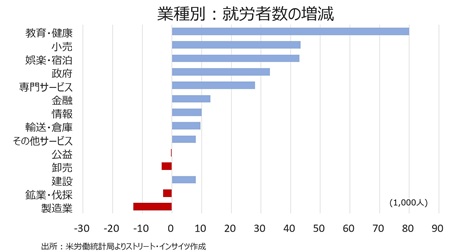

サービス部門のセクター別動向は11業種中で9業種で増加し、速報値ベースでの前月の8業種を上回った。今回最も雇用が増加した業種は15カ月連続で教育・健康、次いで前月減少した小売、前月2位の娯楽・宿泊が並んだ。一方で、公益が減少し、卸売も7カ月ぶりに減少した。

(サービスの主な内訳)

(出所:Street Insights)

財生産業は前月比0.8万人減と、前月の3.4万人増(修正値)を下回った。業種別をみると、建設が2カ月連続で増加した一方で、鉱業・伐採と製造業が減少に反転、特に製造業は過去6カ月間で5回目の減少となり、ISM製造業の雇用の弱さと整合的だ。

(出所:Street Insights)

チャート:業種別、雇用の増減

(出所:Street Insights)

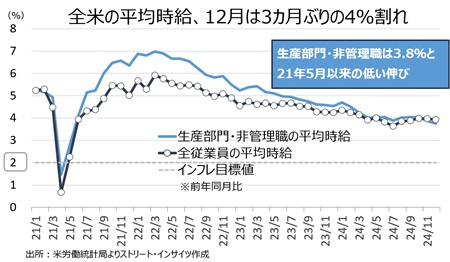

〇平均時給

平均時給は前月比0.3%上昇の35.61ド ル(約5,340円)と市場予想と一致し、11月の0.4%を下回った。2021年2月以降の上昇トレンドを維持している。前年同月比は3.9%、市場予想と前月の4.0%以下となり、3カ月ぶりの低い伸び。生産部門・非管理職の前年同月比は3.8%と、前月の3.9%を下回り2021年5月以来の低い伸びだった。

チャート:平均時給、全米と生産部門・非管理職部門は伸び鈍化

(出所:Street Insights)

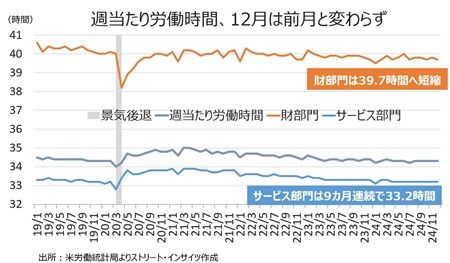

〇週当たり労働時間

週当たりの平均労働時間は34.3時間と市場予想と前月と一致した。2006年以来の最長を記録した2021年1月の35時間を下回り続けたままだ。財部門(製造業、鉱業、建設)は39.7時間と、前月の39.9時間以下に。引き続きコロナ禍で最長となった2022年2月の40.3時間以下が続く。全体の労働者の約7割を占める民間サービスで33.2時間と9カ月連続で変わらず。2006年以降で最長を記録した2021年5月の33.9時間以下のトレンドを保つ。

チャート:週当たり平均労働時間、財が短縮も全米は横ばい

(出所:Street Insights)

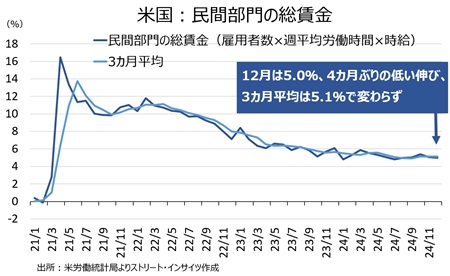

〇総労働投入時間、民間の総賃金

総労働投入時間(民間雇用者数×週平均労働時間)は就労者数の伸びが前月を上回っため、週当たり平均労働時間が変わらずでも前月比0.1%上昇と、前月以下ながらプラスを保った。

民間部門の総賃金(雇用者数×週平均労働時間×時給)は前月比0.4%増、前月の0.5%以下となった。前年同月比は5.0%増と4カ月ぶりの低いも伸び。3カ月平均は前月と変わらず5.1%だった。

チャート:民間部門の総賃金、前年比で4カ月ぶりに低い伸び

(出所:Street Insights)

〇失業率、労働参加率、就業率、不完全就業率、長期失業者

失業率は4.1%と市場予想と前月の4.2%を下回った。2024年7月は4.3%と、2021年10月以来の高水準だった。労働参加率が3カ月連続で62.5%のなか、失業者数が前月比23.5万人減少し、就業者数が同47.8万人増加したことが大きい。

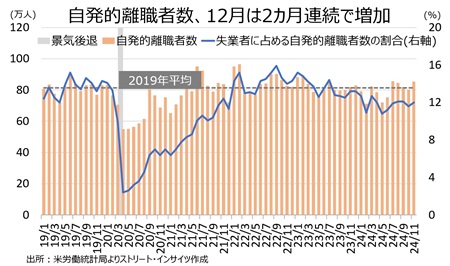

自発的離職者数は94.7万人と2カ月連続で増加。自発的離職者数に占める失業者の割合は、前月の12.0%→13.8%へ上昇した。今回の自発的離職者数の増加は、アマゾンなど一部企業が週5日の出勤を義務化した影響がありそうだ。

チャート:自発的離職者数は3カ月連続で減少

(出所:Street Insights)

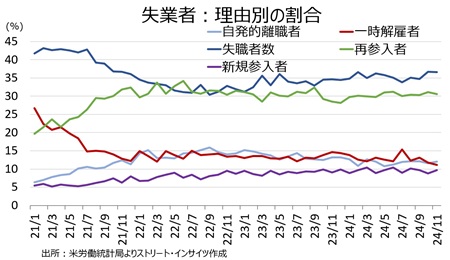

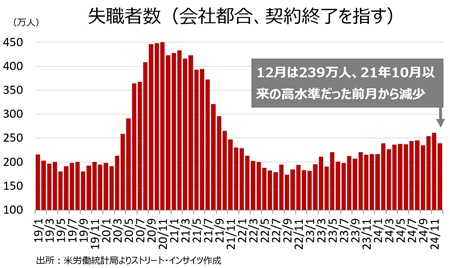

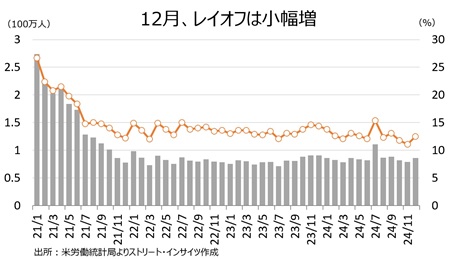

失職者数(一時的な解雇ではなく再編やM&Aなど会社都合での解雇者、派遣など契約が終了した労働者)は、前月比21.3万人減の238.9万人と3カ月ぶりに減少した結果、2021年10月以来の高水準から減少した。失職者数の割合は前月の36.6%→34.7%へ低下しつつ、失業者のシェアで1位を維持した。失職者のうち、完全解雇者が労働人口に占める割合は1.01%と、2021年11月以来の高水準だった前月の1.11%から低下した。一方で、レイオフ(一時解雇)は年末商戦の終了もあって、86.2万人と3カ月ぶりに増加した。結果、失業者に占めるレイオフの割合は前月の11.1%→12.5%へ低下した。再参入者と新規参入者は、それぞれ前月の30.6%→29.5%、前月の9.7%→9.5%へ低下したた。

チャート:失業者の割合は失職者が引き続きトップだが、自発的離職者数がレイオフを2カ月連続で上回る

(出所:Street Insights)

チャート:失職者は2021年10月以来の高水準だった前月から減少

(出所:Street Insights)

チャート:労働人口に占める完全解雇者の割合は2021年11月以来の高水準から低下

(出所:Street Insights)

チャート:レイオフは前月比で3カ月ぶりに増加

(出所:Street Insights)

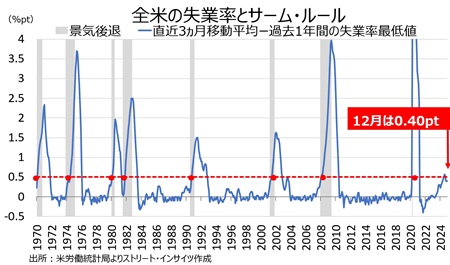

サーム・ルール(失業率の直近3ヵ月移動平均と過去1年間での最低水準の差が0.5pt以上なら、1年以内に景気後退入りするとの説)を確認すると、12月は失業率が前月の4.2%→4.1%へ低下したが、0.40ポイントで変わらず。3カ月連続で景気後退のサイン点灯の節目となる0.5ポイントを割り込んだ。なお、2024年7月FOMC後の会見で、パウエルFRB議長は作家マーク・トウェイン氏も名言を引用し「歴史は繰り返さない、韻を踏む… 統計的な規則性というのは、経済的なルールではない」とサーム・ルールを重視していない姿勢を強調していた。

チャート:サーム・ルール(直近3カ月の移動平均と過去1年間の最低水準の差)、0.5ポイント割れを維持

(出所:Street Insights)

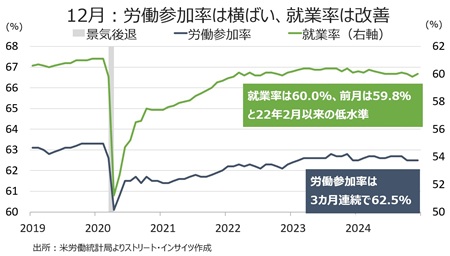

労働参加率は前述したように、3カ月連続で62.5%と、24年1月以来の低水準だった。20年2月(63.4%)以来の高水準を回復した2023年11月の62.8%から遠のいた。

就業率は2022年2月以来の低水準に並んだ前月の59.8%→60.0%へ改善も、2020年2月(61.1%)以下が続く。

チャート:労働参加率は横ばい、就業率は改善

(出所:Street Insights)

経済的要因でパートタイム労働を余儀なくされている者などを含む不完全雇用率は、前月まで3カ月連続で7.7%で横ばいを経て、7.5%と6カ月ぶりの水準へ低下。ただし、予防的利下げを行った2019年平均の7.2%を上回ったままだ。

チャート:不完全雇用率、2019年平均を上回る水準を維持

(出所:Street Insights)

失業者とは、①失職中、②過去4週間に職探しを行なった、③現在、勤務が可能――の3条件を満たす必要がある。失業期間の中央値は10.5週から10.4週へ縮まりつつ、2021年12月以来の水準近くを保つ。一方で、27週以上にわたる失業者の割合は22.4%と4カ月ぶりの水準に低下、2022年2月以来の高水準だった23.7%から後退した。

チャート:長期失業者が全失業者に占める割合

(出所:Street Insights)

〇病気が理由で働けないとする人々

「病気が理由で働けない」とする人々は今回、前月比5.6万人増の99.2万人となり5カ月ぶりに100万人割れも、引き続きコロナ前平均の2015‐19年の平均値の93万人を上回った。

チャート:「病気が理由で働けない」とする人々は2015-19年の平均値を上回る

(出所:Street Insights)

〇家計調査の就労者内訳

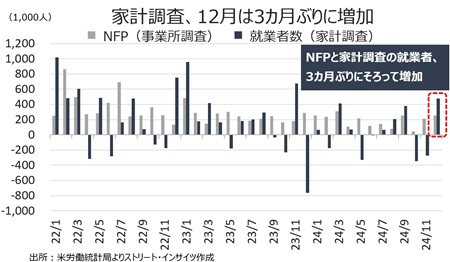

足元、事業所調査(給与台帳ベース、NFPや平均時給、週当たり労働時間など、CES)と家計調査(聞き取り調査ベース、失業率や労働参加率など、CPS)の就業者数の数字を比較すると、今回はNFPが25.6万人増に対し、家計調査の就業者数は47.8万人増と、3カ月ぶりにそろって増加した。家計調査の就業者数は、2023年11月以来の高水準となる。

チャート:NFPと家計調査の就業者数、3カ月ぶりにそろって増加

(出所:Street Insights)

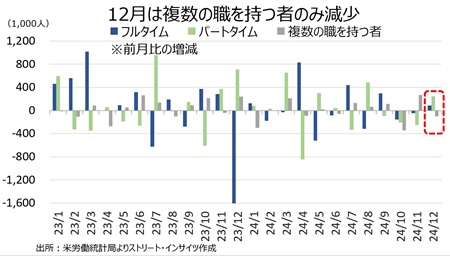

家計調査の就業者数を雇用形態別でみると、フルタイム、パートタイムが増加、複数の職を持つ者のみが減少。フルタイムは前月比8.7万人増と3カ月ぶりに増加し、年初来で5回目の増加となった。パートタイムは同24.7万人増となり、年初来で7回目の増加に。複数の職を持つ者は同9.9万人減と減少に転じた。前月は858万人と過去2番目の高水準だった。

チャート:フルタイムとパートタイムは増加、複数の職を持つ者は減少

(出所:Street Insights)

チャート:複数の職を持つ者は過去2番目の高水準から減少

(出所:Street Insights)

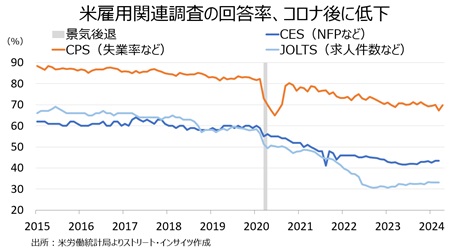

NFPと家計調査の就業者数の動向の、どちらを信用すべきか悩むところだろう。米労働統計局によれば、NFPを含むCES(他に平均時給、週当たり労働時間が含まれる)は、他指標とコロナ禍を経て同様に回答率が低下してきた。直近のデータをみると、CESは2024年3月に43.5%、雇用動態調査(JOLTS、求人件数などを含む)は33.2%と、それぞれ低水準を保った。失業率や労働参加率などを管轄するCPSは対面と電話での聞き取り調査となるなか、2024年4月に69.7%と、他と比較して高い。こうした違いを踏まえれば、CESの結果よりCPSの方が信頼性が高いように見える、しかし、CESの調査対象は12万2,000以上の会社や政府機関である一方で、CPSは6万世帯に過ぎない。従って、通常は雇用の伸びについてはNFPを扱うCESを重視する傾向が強い。

チャート:雇用関連の調査回答率は低迷

(出所:Street Insights)

〇起業・閉鎖モデル

NFPを算出する上で、複数の職を持つ者の押し上げのほか、起業・廃業モデルに注目すべきだろう。ウォール・ストリート・ジャーナル(WSJ)紙も、2023年7月に同様の記事を配信し、起業・廃業モデルなどを理由に「NFPは労働市場を過大評価している可能性」を取り上げ、筆者以外に疑問視する声の存在を感じさせていた。ただ、足元は労働市場は冷え込みつつある。

今回を振り返ると、起業・閉鎖調整ベース(季節調整前)の雇用増加をみると前月比5.2万人減と、前月の5万人増を含め3カ月ぶりに減少した。今回でいえば、NFPへの影響は限定的だったと言えよう。

チャート:起業・閉鎖調整ベースの雇用増減(季調前)の推移

(出所:Street Insights)

(カバー写真:Steven Lilley/Flickr)

Comments

就任前からトランプ相場ON、巳年の今年は「SNAKES」に注意! Next Post:

米12月雇用統計、人種別の失業率は全て低下しバイデン大統領は有終の美を飾る

{kind=link}