America’s Earnings Recession Will Deepen Again.

いよいよ開始する、米1−3月期決算シーズン。今回も、本日引け後に予定するアルコアが開幕を告げます。決算内容に原油安、ドル高、そして中国をはじめ世界景気の減速といった爪痕は、未だ残るのでしょうか?

ファクトセットが8日にリリースした調査結果では、S&P500構成企業で1−3月期見通しを発表した121社のうち悪化を見込む企業は94社に及んだ。2006年に決算予想をフォローしてから2番目に大きな下げ幅を示し、全体でも78%と5年平均の73%上回る。

12ヵ月先の株価収益率(PER)は16.7倍で、5年平均の14.4倍並びに10年平均の14.2倍を超えた。日銀によるマイナス金利導入の余波や米国のリセッション懸念台頭を受けて世界同時株安が進んだ2月時点の14倍付近からも、大きく上回る。

1株当たり利益の予想は前年同期比で9.1%減となり、2009年1−3月期以来で最大の下げ幅を記録。2009年7-9月期まで以来となる4期連続で減益を迎える見通しだ。

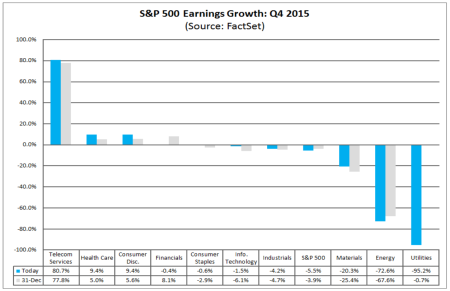

10セクター別での増益率予想トップは3期連続で通信となり80.7%増と、泣く子も黙る大幅増益を達成する見通しだ。2位は前期に続きヘルスケアで9.4%増、3位は3期連続で裁量消費財で9.4%増と見込まれている。ここからはマイナスに転じ、4位は前期と同じく金融で0.4%減、5位は生活必需品がITを抜き0.6%減だった。ITは2015年10−12月に金融にかわされた後、順位を落とし続け6位の1.5%減。7位は前期と変わらず産業財で4.2%減で、8位は素材が20.3%減となり前期の9位から上昇した。原油安を受けて最下位が続いたエネルギーは72.6%減ながら9位、暖冬の悪影響から公益が95.2%減で10位と前期の8位から転落した。

セクター別の予想、1株当たり利益は以下の通り。

(出所:Factset)

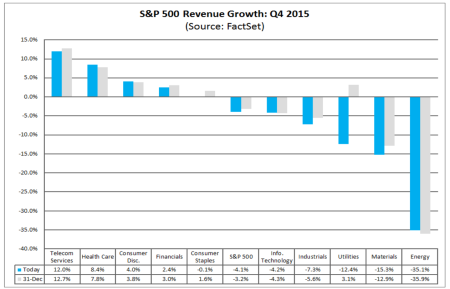

売上は1.2%減だったため、5期連続で減少した。2008年7−9月期にファクトセットがデータ集計を開始して以来、初めてとなる。

10セクター別の売上予想では、1株当たり利益と変わらず1位が通信で12.0%増と前期のヘルスケアからトップの座を奪った。2位のヘルスケアは8.4%増、3位は前期に続き裁量消費財で4.0%増、4位も前期と同じく金融で2.4%増となる。ここからは減収が見込まれ、5位は前期と並び生活必需品で0.1%減だった。6位は前期と変わらずITで4.2%減、7位は公益を抜いた産業財で7.3%減、8位は公益は12.4%減、9位は引き続き素材で15.3%減、10位はやはりエネルギーで35.3%減だった。

セクター別の予想、売上高は以下の通り。

(出所:Factset)

1株当たり利益と売上が増加に転じる時期は、2016年7-9月期で変わらず。1株当たり利益は4−6月期の2.7%減を経て、7−9月期に3.8%増、10−12月期には11.0%増となる見通しだ。売上は4−6月期に0.7%減へ下げ幅を縮めた後、7−9月期に1.9%増と7期ぶりにプラス転じる公算で、10−12月期には1.9%増が見込まれている。

——プロフィット・リセッションどころか、日本でも浸透して来た”業績リセッション”そのものといった数字が並びます。1−3月期決算シーズンは、来月にかけ「5月に売り逃げろ(Sell in May and Go Away)」を地で行く相場展開を招きかねません。あるいは、ここを底とみて買い上げていくのか。株価収益率(PER)が割高な点は、気掛かりでもあります。

(カバー写真:Scott Beale/Flickr)

Comments

クリントン候補、NY地下鉄の改札でお茶目な姿を披露 Next Post:

米3月NFIB中小企業楽観度、前月に続き約2年ぶり低水準

{kind=link}