Banks Have Eased Lending Standard Except For Auto Loan.

米連邦準備制度理事会(FRB)が8日、1~3月期分のシニア融資担当者調査を発表した。今回の対象は米国の国内銀行72行と、外銀の20行(前回は70行、23行)。調査期間中に米連邦公開市場委員会(FOMC)が2015年12月、2016年12月に続き3回目の利上げを行ったが、融資基準は商業・産業、商業不動産、消費者ともに前回の2016年10~12月分と比較し若干緩和の方向を示した。トランプ米大統領誕生後、株価が堅調な割に金利が低下したことが一因とみられる。ただし、需要は前回より幾分軟化。一方で、自動車ローンの融資基準は引き締め寄りの流れを維持した。以下は、カテゴリー別の詳細。回答した銀行数によって、項目ごとで回答総数は変化する。

▽大企業向け商業・産業向け融資基準(年間売上5,000万ドル以上)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%<前回は3行 4.3%

・概して変わらず 65行 94.2%<前回は69行 92.8%

・幾分緩和 3行 4.3%>前回は2行 2.8%

・大幅に緩和 0行 0%=前回は0行 0%

▽中小企業向け商業・産業向け融資基準(年間売上5,000万ドル以上)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 1行 1.4%<前回は2行 2.9%

・概して変わらず 65行 94.2%>前回は64行 94.1%

・幾分緩和 3行 4.3%>前回は2行 2.9%)

・大幅に緩和 0行 0%=前回は0行 0%

▽商業・産業向け融資需要(年間売上5,000万ドル以下)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 10行 13.9%=前回は10行 14.5%)

・概して変わらず 47行 65.3%>前回は49行 71.0%

・幾分弱い 13行 18.1%>前回は9行 13.0%

・非常に弱い 2行 2.8%>前回は1行 1.4%

▽商業・産業向け融資需要(年間売上5,000万ドル以上)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 7行 10.1%<前回は9行 13.4%

・概して変わらず 49行 71.0%<前回は50行 74.6%

・幾分弱い 12行 17.4%>前回は7行 10.4%

・非常に弱い 1行 1.4%=前回は1行 1.5%

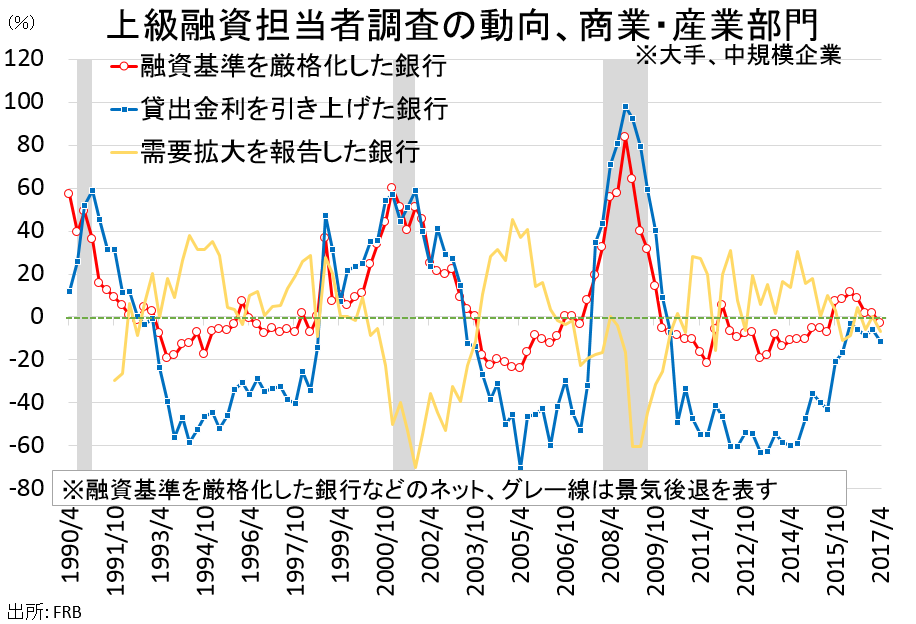

商業・産業部門への融資動向、3回目の利上げは無風でトランプ政権発足後に緩和寄りへ転換。

(作成:My Big Apple NY)

商業不動産の融資基準は、幾分引き締めが目立つ。特に建設・土地開発は「幾分引き締め」が上昇し、複合住宅では「幾分引き締め」が減少した分、「大幅引き締めが」が若干上昇したほか、「幾分案和」が若干減少した。需要動向では全体的に「概して変わらず」が減少し代わりに需要の強弱ともに増加しつつ、「幾分弱い」がやや優勢となる。

▽商業不動産の融資基準(建設、土地開発用)

・大幅に引き締め 0行 0%<前回は1行 1.5%

・幾分引き締め 23行 32.4%>前回は21行 31.3%

・概して変わらず 48行 67.6%>前回は43行 64.2%

・幾分緩和 0行 0%<前回は2行 3.0%

・大幅に緩和 0行 0%=前回は0行 0%

▽商業不動産の融資基準(非住宅)

・大幅に引き締め 0行 0%=前回は0行 0

・幾分引き締め 11行 15.3%<前回は12行 17.6%

・概して変わらず 59行 81.9%>前回は53行 77.9%

・幾分緩和 2行 2.8%<前回は3行 4.4%

・大幅に緩和 0行 0%=前回は0行 0%

▽商業不動産の融資基準(複合住宅)

・大幅に引き締め 2行 2.8%>前回は1行 1.5%

・幾分引き締め 25行 34.7%<前回は30行 44.1%

・概して変わらず 44行 61.1%>前回は36行 52.9%

・幾分緩和 1行 1.4%=前回は1行 1.5%

・大幅に緩和 0行 0%=前回は0行 0%)

▽商業不動産の融資需要(建設、土地開発用)

・非常に力強い 0行 0%

・幾分力強い 8行 11.3%>前回は5行 7.4%

・概して変わらず 48行 67.6%<前回は53行 77.9%

・幾分弱い 15行 21.1%>前回は10行 14.7%

・非常に弱い 0行 0%=前回は0行 0%

▽商業不動産の融資需要(非住宅)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 7行 9.7%>前回は4行 5.8%

・概して変わらず 54行 75.0%<前回は63行 91.3%

・幾分弱い 11行 15.3%>前回は2行 2.9%

・非常に弱い 0行 0%=前回は0行 0%

▽商業不動産の融資需要(複合住宅)

・非常に力強い 1行 1.4%>前回は0行 0%

・幾分力強い 9行 12.5%>前回は6行 8.7%

・概して変わらず 46行 63.9%<前回は52行 75.4%

・幾分弱い 16行 22.2%>前回は11行 15.9%

・非常に弱い 0行 0%>前回は0行 0%

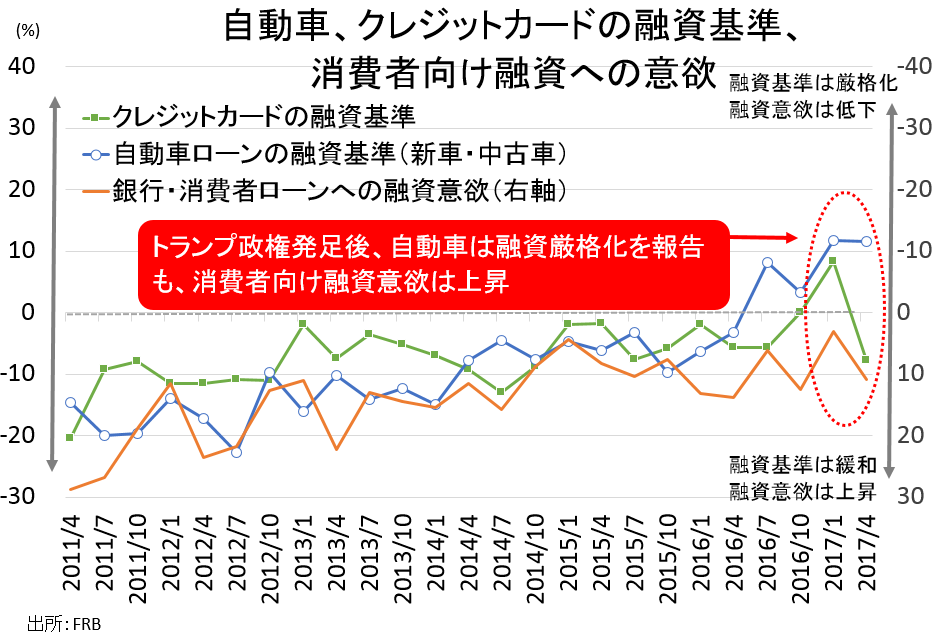

家計部門での融資基準は、住宅ローンを中心として全体的に前回調査時点と比較して「幾分緩和」の回答が目立った。クレジットカードの融資基準は、「緩和させる」が優勢。消費者向けの融資意欲は、全体的に「積極的」寄りへ転じた。一方で自動車ローンは前回に続き小幅ながら引き締め寄りに傾いており、年初からの新車販売台数の鈍化と整合的である。

▽政府機関保証が可能な住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 1行 1.6%>前回は0行 0%

・概して変わらず 53行 85.5%<前回は60行 95.2%

・幾分緩和 7行 11.3%>前回は2行 3.2%

・大幅に緩和 1行 1.6%=前回は1行 1.6%

▽サブプライム向け住宅ローン向けの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%=前回は0行 0%

・概して変わらず 4行 100%<前回は6行 100%

・幾分緩和 0行 0%=前回は0行 0%

・大幅に緩和 0行 0%=前回は0行 0%

▽自動車ローンの融資基準

・大幅に引き締め 1行 1.6%>前回は0行 0%

・幾分引き締め 6行 9.8%<前回は8行 13.3%

・概して変わらず 54行 88.5%>前回は51行 85.0%

・幾分緩和 0行 0%<前回は1行 1.7%

・大幅に緩和 0行 0%=前回は0行 0%

▽クレジットカードの融資基準

・大幅に引き締め 1行 0%>前回は0行 0%

・幾分引き締め 2行 3.9%<前回は5行 10.4%

・概して変わらず 41行 80.4%<前回は42行 87.5%

・幾分緩和 7行 13.7%>前回は1行 2.1%

・大幅に緩和 0行 0%=前回は0行 0%

▽消費者ローン全体の融資意欲

・積極的 1行 1.5%>前回は0行 0%

・幾分積極的 8行 12.3%>前回は4行 6.3%

・概して変わらず 54行 83.1%<前回は58行 90.6%

・幾分消極的 2行 3.1%=前回は2行 3.1%

・消極的 0行 0%(前回は0行 0%)

消費者ローンのうち自動車の融資基準は厳格寄りを維持、クレジットカードは基準緩和で消費者ローン全体は融資意欲に改善。

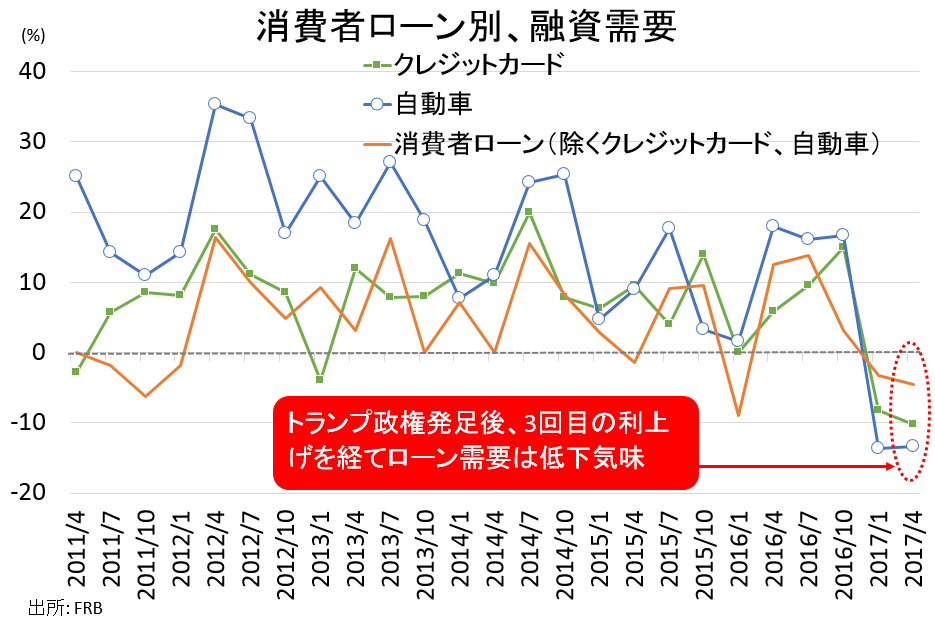

消費者ローンのうち自動車はほぼ横ばいもマイナスを維持、クレジットカードともに需要は軟調。

(作成:My Big Apple NY)

――米株が最高値を更新し、トランプ政権によるインフラ投資をはじめ税制改革、規制緩和が期待されるなかで、銀行は商業・産業向けの融資条件で緩和寄りに傾きました。金利上昇が一服したことも、支えになったと考えられます。ただし、大企業から中小企業まで、融資への需要は低下中。トランプ政権下で具体的な政策が実行されておらず、原油先物も50ドル台前半で伸び悩むなかで、融資条件の緩和は需要を喚起していません。

消費者向けの融資条件は、自動車を除き緩和寄りの姿勢に転じました。問題は自動車で、新車販売台数が年初来で前年比割れを続けている事実と整合的。国内総生産(GDP)の個人消費でみれば自動車は4%付近に過ぎないものの、変動が大きいだけに弱含んだ場合に影響が及ばないとも限りません。クレジットカードや好調な住宅指標に支えられた家具、電化製品でカバーできるかがカギとなります。

(カバー写真:Mike Mozart/Flickr)

Comments

トランプケア、米上院でカギを握るのはこの面々 Next Post:

次の弱気相場で起こりうる、15のコトとは?

{kind=link}