Beige Book : Some Businesses Try To Shift Away From China.

米連邦準備制度理事会(FRB)が10月11日に公表したベージュブック(9月から10月半ばまでカバー)によると、米経済の拡大ペースは「緩慢、あるいはゆるやか(modest to moderate)」とし、前回の「ゆるやか(moderate)」から僅かに下方修正した。とはいえ、前回とほぼトーンは変わらず。引き続き通商政策をめぐる不確実性を報告する声が数多く聞かれた。その一方で、対中追加関税発動を受けて米企業が輸入先・輸出先の両面で中国を回避し始めた様子が浮かび上がった。また、人手不足の職種では製造業やIT、トラック運転手以外に営業などへ広がるなど、労働市場の逼迫をあらためて確認している。4~6月期の成長率が4%超え、7~9月期も3%近い成長が見込まれるなか、11月7~8日開催の米連邦公開市場委員会(FOMC)ではゆるやかな利上げを継続する姿勢が濃厚だ。リッチモンド地区連銀がまとめた今回の詳細は、以下の通り。各地区連銀の名称で表記している。

<経済全般のセクション>

(今回)

全米にわたる経済活動について、大半の地区連銀は「緩慢、あるいはゆるやか(modest to moderate)」な成長を報告した。NYとセントルイスは「わずかな(slight)」成長にとどまった一方で、ダラスでは製造業、小売り、非金融サービスの活動が牽引し「力強い(robust)」成長となった。

(前回)

経済活動は8月末にかけ「緩やかなペースで拡大した(expanded at a moderate pace)」。ダラスは比較的力強いペースで成長した一方、フィラデルフィア、セントルイス、カンザスの3地区連銀は平均を幾分下回る成長にとどまった。・・・企業は全般的に短期的に楽観的な見通しを示したが、ほとんどの地区連銀は通商上の緊張に対し、製造業以外からも懸念と不確実性を指摘した。多くの地区連銀は、こうした懸念により、複数の業種で設備投資の縮小や先送りを余儀なくされたという。

<個人消費>

(今回)

全体的に、個人消費は「緩慢なペース(at a modest pace)」だった一方、消費者物価は「緩慢、あるいはゆるやか(modest to moderate)」な上昇を示した。観光・旅行は、ハリケーン“フローレンス”が直撃したノースカロライナ州とサウスカロライナ州を除き、全般的に回復した。

(前回)

個人消費は前回のレポートより「緩慢なペース(at a modest pace)」で拡大し、観光は様々なペースで広がりをみせた。

<製造業、非製造業の活動>

(今回)

概して、製造業の生産活動は「ゆるやかな(moderate)」だった。しかし、「一部(several)」の地区連銀は、企業が素材や輸送などのコスト増、貿易環境の不確実性、そして人手不足に直面していると報告した。輸送サービスの需要は、「強さを維持(remained strong)」した。人手不足は広範にわたり、賃金の上昇や成長の伸び抑制につながったとの報告も聞かれた。

(前回)

製造業はほとんどの地区連銀で「ゆるやかなペース(moderate rate)」で拡大したが、セントルイスは「ほぼ変わらず(little changed)」となり、リッチモンドは活動の「低下(decline)」を報告した。輸送業は拡大し、数地区連銀は「活況(robust)」と報告した。

<不動産市場>

(今回)

商業や住宅の不動産市場は「まちまち(mixed)」だったが、一部の地区連銀では住宅価格の上昇と在庫逼迫を報告した。

(前回)

住宅建設は「まちまちだったが、概して緩慢に拡大した(mixed but up modestly)」。しかし、住宅販売は全体的に需要低下のほか、販売用物件の減少を背景に「幾分軟調さを増した(somewhat softer)」。商業建設は「まちまち(mixed)」で、販売と賃貸は「ゆるやかに拡大した(expanded moderately)」。

<貸出需要>

(今回)

特に表記なし。

(前回)

貸出は全米で「拡大した(expanded)」。

<農業、エネルギー>

(今回)

農業の状況は「まちまち(mixed)」で、降雨量が恩恵となった農家もいれば、ハリケーン“フローレンス”による作物被害など打撃を受けた農家もあった。

(前回)

複数の地区連銀は、農業での「弱まり(weakness)」を指摘した。

<雇用と賃金>

(今回)

雇用は、全米にわたり「緩慢、あるいはゆるやか(modest to moderate)」に拡大した。サンフランシスコでは「力強い(robust)」な成長を確認したものの、その他3つの地区連銀では「ほとんど変化なしから変化なし(little to no change)」だった。雇用主は全米にわたって労働市場が逼迫し続けていると認識し、特殊技能エンジニアをはじめ金融、営業、建設、製造業、IT専門家、トラック運転手などの分野で条件に合う人材が不足していると報告した。2つの地区連銀は、人手不足が「複数の(some)」セクターで成長の伸びを抑制しているとの見方を示した。多くの企業は離職率の高さを挙げ、従業員の確保が困難と報告した。複数の企業は従業員確保あるいは採用活動に賞与、フレックス制、有給休暇の拡大など、賃金以外の手段を講じていると明かした。賃金ノン美は全般的に「緩慢、あるいはゆるやか(modest to moderate)」で、ダラスのみが「力強い(robust)」賃上げ動向を報告した。ほとんどの企業は、6ヵ月先の労働需要について「小幅(modest)」な伸びを予想、賃上げ率は「緩慢、あるいはゆるやか(modest to moderate)」伸びを予想した。

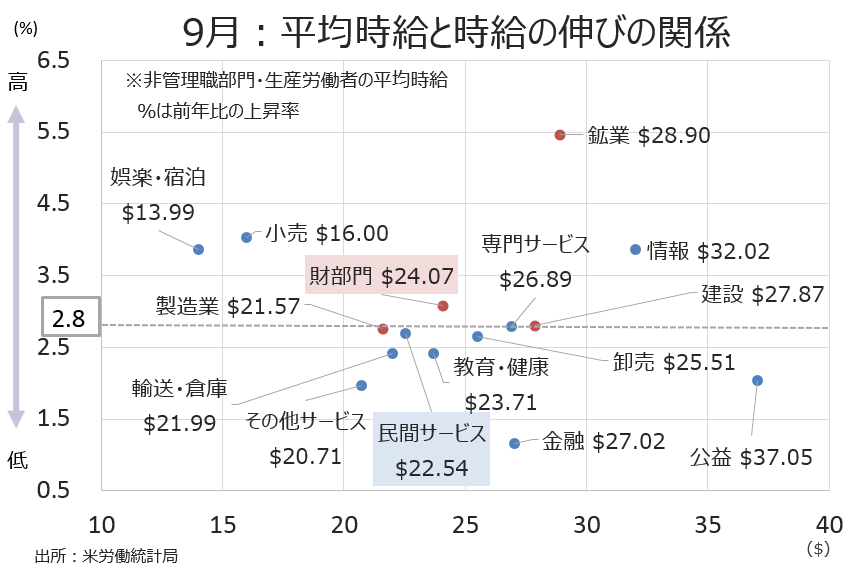

米9月雇用統計の平均時給では、鉱業が5.5%と突出した伸びをみせたものの、平均以上の伸び率は④セクターと8月の5セクター以下に。ベージュブックの内容と乖離が続く。

(作成:My Big Apple NY)

(前回)

労働市場は、全米で「逼迫(tight)」し続け、ほとんどの地区連銀は広範囲にわたる人材不足を報告した。業種では建設のほか、トラック運転手、エンジニア、その他の高い技術をもつ労働者で人手不足を確認。レストランや小売など、その他の低賃金職でも、多くの地区連銀が人材不足を指摘した。雇用は「緩慢あるいはゆるやかに(modest or moderately)」に増加したが、ダラスでの雇用は「力強く(robust)」増加し、その他3つの地区連銀では人手不足により「販売が抑制されるか、プロジェクトの先送り(constraining sales or delaying projects)」を余儀なくされたという。賃金の伸びは概して「緩慢あるいはゆるやか(modest or moderate)だった半面、多くの地区連銀は建設労働者の賃金において「大幅な上昇(steep wage hikes)」を報告した。複数の地区連銀によれば、企業は従業員の確保を狙い、職業訓練に一段と注力するほか、休暇や柔軟な労働時間の導入などにいそしんだという。

<物価>

(今回)

物価は上昇し続け、全ての地区連銀で「緩慢、あるいはゆるやか(modest to moderate)」な上昇ペースとなった。製造業は、鉄鋼・アルミ追加関税発動に伴い金属をはじめ原材料価格が上昇した結果、必要に迫られ最終財価格の値上げに踏み切っていると報告した。建設業者は、賃金と素材価格の上昇を補填するため、値上げを行ったと指摘。複数の地区連銀によれば、小売業や卸売業は、輸送費の上昇のほか追加関税の影響を懸念した動きによる値上げを報告したという。その他、地区連銀は原油高や燃料コストの上昇を指摘したが、農作物や商品先物の価格については「まちまち(mixed)」な報告を行った。

(前回)

最終品とサービスの物価は、「緩慢からゆるやかな(modest to moderate)」ペースで上昇し続けたが、「いくつか減速の兆候がみられた(some signs of deceleration)」。全ての地区連銀は仕入れ価格の上昇圧力の広がりを指摘し、特に建設資材、航空輸送で目立つ。多くの製造業を中心に、仕入れ価格の上昇要因として「関税(tariffs)」を指摘。企業の仕入れ価格は全般的に上昇中で、販売価格より速いペースとなっており、企業は一段と最終品への価格上乗せを行うようになった。数地区連銀は、インフレ見通しが「幾分強まった(some increase)」と報告した。

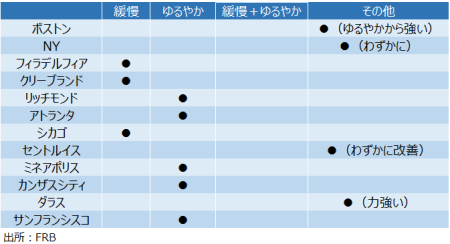

<地区連銀別、経済活動の形容詞>

●「緩慢」と表現した地区連銀、3行=前回は3行

フィラデルフィア(前回は“緩慢”→今回据え置き)

クリーブランド(前回”ゆるやか“→今回”緩慢“)

シカゴ(前回は“ゆるやか”→今回は“緩慢”へ下方修正)

●「ゆるやか」と表現した地区連銀、7行=前回7行

リッチモンド(前回は“ゆるやか”→今回据え置き)

アトランタ(前回は“緩慢”→今回は上方修正)

ミネアポリス(前回は“ゆるやか”→今回据え置き)

カンザスシティ(前回は“緩慢”→今回は“ゆるやか”へ上方修正)

サンフランシスコ(前回は”ゆるやか“→今回据え置き)

●それ以外、2地区連銀=前回も2行

ボストン(前回”ゆるやか“→今回”ゆるやかから強い“へ上方修正)

NY(前回”ゆるやか“→今回”わずかに“へ下方修正)

セントルイス(前回は“わずかに改善”→今回は“わずかに”へ下方修正)

ダラス(前回は“堅調なペース”→今回“力強い”へ上方修正)

(作成:My Big Apple NY)

<全体のキーワード評価>

総括並びに地区連銀のサマリーでみたキーワードの登場回数は、以下の通り。「不確実性」の文言は今回2回登場し、前回の1 回から増えた。ただし、5月と7月の3回からは下回る。内容は前回通りで、通商上の緊張における「不確実性」が2回指摘された。

「増加した(increase)」→14回>前回は12回

「強い(strong)」(注:強いドルの表現を除く)→9 回=前回は9回

「ポジティブ(positive)」→2回>1回

「ゆるやか(moderate)」→22回>前回は20回

「緩慢、控え目など(modest)」→17回>前回は16回

「弱い(weak)」→1回<前回は3回

「底堅い(solid)」→2回=前回は2回

「安定的(stable)」→0回<前回は1回

「不確実性(uncertain)」→2回>前回は1回

総括でこそ「不確実性」をめぐる文言は減少したものの、地区連銀の詳細報告では「不確実性」の登場回数が前回の11回から12回へ増えた。前回はボストン(1回)、アトランタ(3回)、シカゴ(2回)、カンザスシティ(1回)、ダラス(4回)となる。

・ボストン 1回=前回は1回

→少なくとも小売業1社は、中国輸入品に対する追加関税措置により値上げ圧力が加わると予想、ただし、値上げ幅は不確実性を伴い続けると指摘。

・フィラデルフィア 1回>前回はゼロ

→産業機械業者は、追加関税措置やその脅威をめぐり不確実性を指摘した。

・アトランタ 2回<前回は3回

→商業不動産業者は、受注済みプロジェクトの実現や入札の提示の観点で、素材価格の不確実性を懸念していると指摘。

→非住宅や複合住宅の建設活動はポジティブだが、多くの不動産業者が今年の水準通りとなるか、あるいは超えていくのかについて、不確実性があると表明

・ミネアポリス 2回>前回ゼロ

→農業向け輸送業者の活動は年初来で力強かったが、新年度を前に以前より多くの不確実性が聞かれた。

→多くの製造業者は現在に至るまで力強い生産需要と産出量を報告したが、年内および来年については、仕入れ価格の上昇と通商政策の不確実性を理由に、横ばいを予想した。

・ダラス 5回>前回は4回

→見通しは通商対立から生じる不確実性の高まりにも関わらず、企業は見通しに楽観的であり続けた。

→追加関税措置は概して、製造業に①製造業不確実性の高まり、②コスト増、③入荷時間の長期化、④減産――をもたらした。

→複数の小売業者、特に自動車ディーラーは、追加関税措置が不確実性を与えたと指摘。

→金利上昇の影響は潜在的な懸念材料で、ダラス地区連銀調査によれば、212のサービス業者のうち半数が追加関税措置によって不確実性が高まっていると回答した。

→金融サービス業者は、経済活動と融資需要に楽観的であり続けたが、追加関税措置と貿易交渉をめぐる不確実性と、イールドカーブのフラット化が最大の懸念材料と報告した。

・サンフランシスコ 1回>前回はゼロ

→カリフォルニア州中部での収穫量や利益は不十分であり続けたが、通商政策の不確実性により出荷が遅れ、一部の輸出向け農作物在庫は積み増しとなった。

<ドル高をめぐる表記>

IMFが7月に公表した世界経済見通しでドル高に言及したものの、ドル高をめぐるネガティブな表記は2017年5月分、7月、9月、10月、11分、2018年の年初来に続き総括ではゼロだった。地区連銀別でも、2017年9月、10月、11月、2018年1月以外の流れを受けゼロだった。なお2017年5月分(クリーブランド)、7月分(クリーブランド)、2018年1月分(サンフランシスコ)はそれぞれ1行が報告していた。

<中国>

中国というキーワードが登場した回数は、総括部分で2017年10月、11月、2018年1月、3月、4月、5月、7月、9月に続きゼロだった。地区連銀別では3回登場し、前回の4回を下回った。前回はボストン、フィラデルフィア、セントルイス、サンフランシスコとなる。なお2017年10月と11月はゼロで、中国の言葉が登場した回数につき過去を振り返ると、2017年4月分まで6回連続でゼロとなった後、同年5月分で2回登場(ボストンとミネアポリスがそれぞれ1回ずつ指摘)していた。2015年9月に初めて中国が盛り込まれた当時は11回で、その後は徐々に減少。1年経過した2016年9月分でゼロへ戻し、2017年4月までその流れを続けていた。

・ボストン 1回>前回は1回

→製造業1社は中国向け輸出への報復措置に見舞われているが、現時点まで売上に著しい影響は確認されていない。

・リッチモンド 1回>前回はゼロ

→バージニア州の液晶ディスプレー製造者は、中国以外からの素材調達を模索した。

・シカゴ 1回>前回はゼロ

→農家は鉄道をめぐる輸送コスト負担増のほか、トラック運転手不足、中国以外の輸出先を確保する上での困難に直面した。

――今回のベージュブックで「関税(tariff)」の登場回数は51回(9月分は42回、7月分は31回、5月分は22回、4月分は36回)と、追加関税発動後で最多となりました。鉄鋼・アルミ追加関税の発動に加え、中国への対中関税措置が500億ドル(第1弾が340億ドル、第2弾が160億ドル)→2,000億ドルへ拡大した結果、関心が高まったのでしょう。一方で、「懸念(concern, worry)」は逆に15回と前回の30回から半減(7月分は32回、5月分は27回、4月分は22回)しました。NAFTA再交渉で合意したほか、日本や欧州との貿易交渉開始に伴う自動車関税措置の発動回避に反応し、少なくとも最悪シナリオを脱したと解釈したのかもしれません。もちろん、対中追加関税では輸入品全体に賦課するリスクを残しますが、今回のベージュブックでは、中国以外の調達先や輸出先を模索しつつある米企業の姿も浮かび上がりました。悲観ばかりしておられず、行動あるのみという姿勢が感じられます。

全体的なベージュブックのトーンからは、追加関税措置を巡る不確実性は消えていないものの、ダラス連銀を中心に見通しに楽観的との文言も再び確認しました。米株相場が下落をたどり、10月24日にはナスダックが調整相場入りし、ダウとS&P500が年初来の上昇を打ち消しましたが、Fedプットは期待できそうにありません。パウエル議長率いるFedは、11月FOMCで12月利上げを見送るサインを点灯する公算は小さいでしょう。

(カバー写真:Jim Rhodes/Flickr)

Comments

Q3米企業の決算内容に暗雲、2019年に業績リセッションはありえる? Next Post:

米9月新築住宅販売は大幅減、住宅ローン金利上昇で購入意欲が低下か

{kind=link}