August PCE inflation Cools, Close To Fed’s 2% Target.

米8月個人消費支出は前月比0.2%増と、市場予想の0.3%増を下回った。前月の0.5%増を下回りつつ、17カ月連続で増加した。

〇個人消費支出

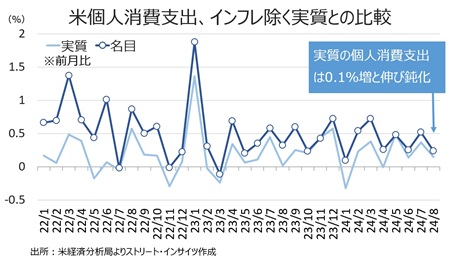

個人消費の結果は以下の通り。前月比で、名目ベースとインフレを除く実質ベースはともに増加した。

・前月比0.2%増と17カ月連続で増加、市場予想の0.3%増以下、前月は0.5%増

・前年比では5.2%増と2020年12月以降の増加トレンドを維持、前月は5.3%増

・実質ベース前月比0.1%増と4ヵ月連続で増加、前月は0.4%増

・前年比では2.9%増と2021年3月以降の増加トレンドを維持、前月は2.8%増

チャート:個人消費、前月比ベースでの名目と実質の違い、実質は4ヵ月連続で増加

(作成:Street Insights)

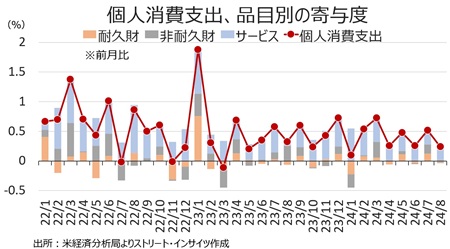

耐久財は、自動車・部品が前月比0.2%減と前月の1.1%増から減少に転じた。ただし、家具は同0.2%増と4ヵ月連続で増加したほか、宝飾品も0.7%増と増加に転じた。非耐久財は食品・飲料が0.4%減と3カ月ぶりに減少した一方で、ガソリンも1.6%減と弱い。サービスは住宅関連やヘルスケア、輸送関連で増加した。

個人消費支出の内訳(前月比ベース)

・財 0.1%減と減少に反転、前月は0.9%増

・耐久財 0.2%減と減少に反転、前月は1.1%増

・非耐久財 0.1%減と減少に反転、前月は0.1%減

・サービス 0.4%増と2022年2月以降の増加トレンドを維持、前月は0.3%増

チャート:個人消費、前月比の項目別内訳

(作成:Street Insights)

〇個人所得

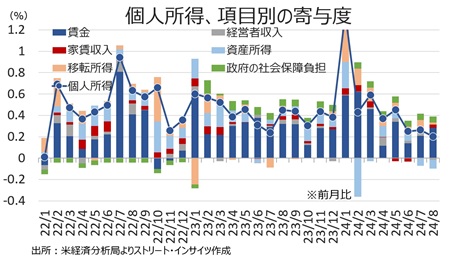

米8月個人所得は前月比0.2%増と、市場予想と前月の0.4%増を下った。前月の0.3%増にも届かなかった。

個人所得の結果は以下の通り。

・前月比0.2%増と2022年2月以降の増加トレンドを維持、市場予想の0.4%増と前月の0.3%増を下回る

・前年比では5.6%増と2022年4月以降の増加トレンドを維持、前月は5.9%増

・実質ベースは前月比0.1%増と2023年5月以降の増加トレンドを維持、前月は0.1%増

・前年比では3.3%増と2022年12月以降の増加トレンドを維持、前月は3.3%増

個人所得のうち、名目ベースで賃金・給与は9ヵ月連続で増加し、伸びも前月の0.2%増から0.3%増へ小幅に広げた。家賃収入は4カ月ぶりに増加に反転。一方で、資産収入は減少に反転、金利収入が減少を主導した。詳細は以下の通り。

所得の内訳は、名目ベースの前月比で以下の通り。

・賃金/給与 0.5%増と2023年1月以降の増加トレンドを維持(民間は0.5%増、政府部門は0.4%増)、前月は0.3%増

・経営者収入 0.2%減(農業は4.1%増、非農業は0.3%減)、前月は0.7%増

・家賃収入 0.7%増と2ヵ月連続で増加、前月は0.7%増

・資産収入 0.5%減(金利収入が0.6%減と2ヵ月連続で減少、配当は0.4%減と3カ月連続で減少)、前月は0.6%減

・社会補助 0.1%増と9カ月連続で増加、前月は0.4%増

・社会福祉 0.1%増と9カ月連続で増加(メディケア=高所得者向け医療保険は0.8%増、メディケイド=低所得者層向け医療保険は横ばい、失業保険は0.3%減、退役軍人向けは0.8%増と増加基調を維持、その他は1.2%減)

チャート:個人所得、前月比の項目別内訳

(作成:Street Insights)

〇可処分所得

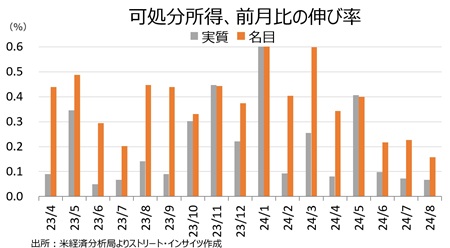

・前月比0.2%増と2022年月以降の増加トレンドを維持、前月は0.2%増

・前年比は5.4%増と2022年4月以降の増加トレンドを維持、前月は5.7%増

・実質ベースの可処分所得は0.1%増と2023年7月以降の増加トレンドを維持、前月は0.1%増

・前年比は3.1%増と2023年1月以降の増加トレンドを維持、前月は3.2%増

チャート:可処分所得は前月比で2ヵ月連続で増加も伸びは鈍化

(作成:Street Insights)

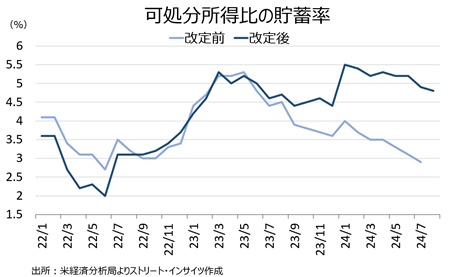

〇貯蓄率

・4.8%、前月の4.9%を下回り年初来で最低。2019年平均の7.3%以下が続く。なお、前日に発表された米Q2実質GDP成長率・確報値で2019年以降のGDPとGDIのデータが改定され、特にGDIは2021年以降の結果が概ね全て上方修正された結果、貯蓄率は特に2024年に入り大幅に引き上げられた。

チャート:個人消費の伸びが鈍化し、貯蓄率を小幅押し上げ

(作成:Street Insights)

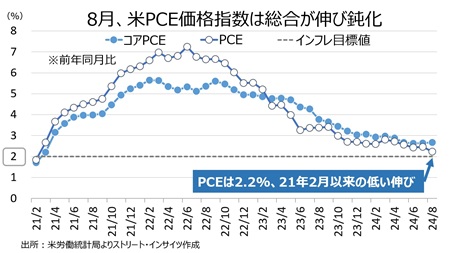

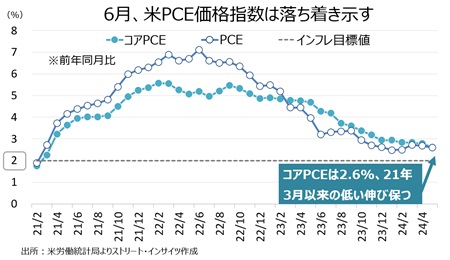

〇個人消費支出(PCE)価格指数

PCE価格指数は前月比が総合とコアそろって市場予想以下だった。前年比は総合がインフレ目標値の2%に迫った。コアPCEは前月を上回るも、市場予想と一致した。

・PCE価格指数は前月比0.1%上昇、市場予想と前月の0.2%以下

・前年比は2.2%と2021年2月以来の低い伸び、市場予想の2.3%以下、前月は2.5%

・コアPCEデフレーターは前月比0.1%上昇、市場予想と前月の0.2%以下

・前年比は2.7%、市場予想と一致、前月は2021年3月以来の低い伸びを保ち2.6%

チャート:コアPCEは2.7%、2021年3月以来の低い伸びを上回るも前月と一致

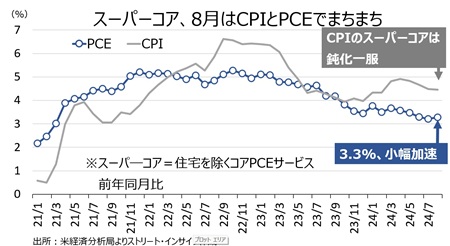

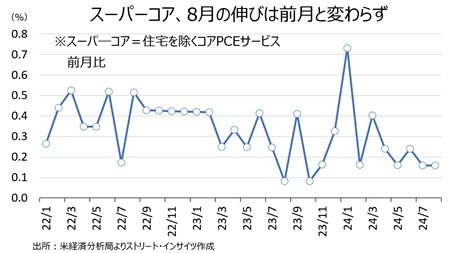

スーパ―コア(住宅を除くコアPCEサービス)は前月比0.2%上昇し、前月と変わらず加速を回避した。米8月PCE価格指数はコアとそろって前月比以下だったが、スーパーコアは鈍化しなかったとも言える。前年同月比は3.3%上昇し、前月の3.2%を上回った。ただ、スーパーコアは9月FOMCでFedが労働市場に重視し0.5%利下げを決定したように、注目度は低下しつつあるようだ。

チャート:スーパ―コアの前年同月比は高止まり

(作成:Street Insights)

チャート:スーパーコア、前月比で7月と伸び変わらず

(作成:Street Insights)

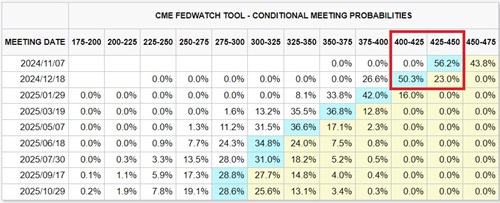

結果を受け、FF先物市場では9月の0.5%利下げに続き、11月も0.5%の追加利下げを行うとの見方が優勢だ。ただし、12月は0.25%予想に傾く。以降は、○月まで0.25%ずつの利下げを織り込む。

画像:FF先物市場、11月も0.5%利下げ織り込みが優勢

(出所:Fedwatch)

ここで気になるのは、2019年以降のデータ改定を受けたGDPとGDIで、特にGDIは前述したように上方修正が目立った。結果、貯蓄率はご覧のように大幅に上方修正され、特に2023年6月以降が著しい。

チャート:貯蓄率、改定後に上方修正

(出所:Street Insights)

確かに、米8月PCE価格指数の前年比は2021年2月以来の低い伸びとなり、インフレ目標値の2%が迫る。ただ、貯蓄率は中高所得者層を軸とした裁量的支出余地を示唆する。アトランタ連銀のGDPナウは9月27日時点で3.1%増と予測されるが、需要が明確に低下しないのならば、2023年11月以降にみられた資産インフレに加え、中国の大規模な景気刺激策もあって、インフレ再燃が懸念される。足元の米長期金利の上昇(27日時点では小幅低下したが)は、こうしたリスクを反映しているのかもしれない。

(カバー写真:Luis Gonçalves/Flickr)

Comments

米8月小売売上高、予想に反し増加も無店舗の季節調整が一因? Next Post:

石破ショック、海外メディアの反応は

about the author: Sawako

Related Posts

-

米9月雇用統計、米大統領選前に予想以上の改善を遂げハリス氏に追い風

-

米8月雇用統計後、ウォラーFRB理事発言で年内0.5%利下げが視野

-

米7月PCE価格指数は市場予想以下も、スーパーコアが小幅ながら加速

{kind=link}

{kind=link}