U.S. Q2 GDP Growth Revised Up, Led By Capital Expenditure.

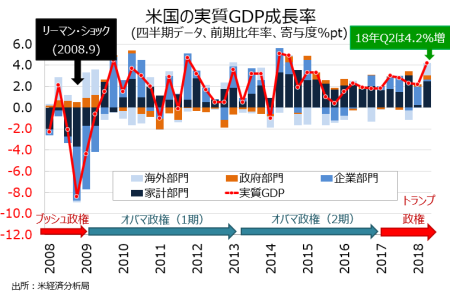

米4~6月期の実質国内総生産(GDP)成長率・改定値は、前期比年率4.2%増と市場予想の4.0%増を上回った。速報値の4.1%増からも上方修正され、2014年7~9月期以来、約4年ぶりの高水準となる。前年同期比も2.9%増と速報値の2.8%増から上方修正され、2015年4〜6月期以来の高水準だった。

GDPの7割を占める個人消費は前期比年率3.8%増と、上方修正の4.0%増から下方修正されつつ、前期の2.2%増を上回り力強い伸びを果たした。減税効果による可処分所得の拡大が、新車販売台数の改善などを促し、個人消費の回復につながったとみられる。GDPへの寄与度は2.55%ポイントと速報値の2.69%ポイントから下方修正された。

▽個人消費の内訳

・耐久財 8.6%増<速報値は9.3%増、前期は2.0%減と2011年4~6月期以来のマイナス

・非耐久財 3.7%増<速報値は4.2%増、前期は0.1%増

・サービス 3.1%増、2015年1~3月期以来の高水準=速報値は3.1%増、前期は1.0%増

民間投資は、個人消費と反対に上方修正が優勢だった。項目別では、企業の設備投資に相当すると機器投資、無形資産がそろって上方修正され、全体を支えた。一方で、住宅投資は2期連続でマイナスとなり、過去5期のうち4回目の減少を示す。在庫投資も、民間投資の重石となっが、速報値からは上方修正された。民間投資の寄与度は0.1%のプラスとなり、前期の0.1%ポイント(修正値)のマイナスから改善。在庫投資の寄与度も速報値の1.0%ポイントから小幅ながら下げ幅を縮小した。

▽民間投資の内訳

・民間投資 0.4%増>改定値は0.5%減と2016年7〜9月期以来のマイナス、前期は9.6%増

・固定資本形成 6.2%増>速報値は5.4%増、前期は8.0%増と2014年7〜9月期以来の高水準

・非住宅固定投資(企業の設備投資) 8.5%増>速報値は7.3%増、前期は11.5%増と2011年7~9月期以来の高水準

>構築物投資 13.2%増<速報値は13.3%増、前期は13.9%増と2014年4~6月期以来の高水準

>機器投資 4.4%増>速報値は3.9%増、前期は8.5%増

>無形資産 11.0%増>速報値は8.2%増、前期は14.1%増と少なくとも2000年以来の高水準

・住宅投資 1.6%減と2期連続で減少<速報値は1.1%減、前期は3.4%減

・在庫投資 269億ドル減、5期ぶりの減少>速報値は279億ドル減、前期は303億ドル増

純輸出の寄与度は、3期ぶりにプラスに転じただけでなく2013年10~12月期以来の力強さで成長を押し上げた。政府支出の寄与度も0.41%ポイントと速報値の0.37%ポイントから上方修正され、2016年1~3月期以来の高水準だった。

▽純輸出

・純輸出の寄与度 1.17%ポイント、3期ぶりにプラスを回復し2013年10~12月期以来の高水準>速報値は1.06%ポイント、前期は0.02%ポイントのマイナス

▽政府支出

・政府支出 2.3%増>速報値は2.1%増、前期は1.5%増

・連邦政府 3.7%増>速報値は3.5%増、前期は2.6%増(連邦政府は防衛支出が6.0%増、非防衛財は0.5%増)

・州政府・地方政府 1.6%増>速報値は1.4%増、前期は0.9%増

4~6月期の成長率・改定値は、純輸出のほか企業部門が上方修正され成長に寄与。

(出所:My Big Apple NY)

GDP価格指数は前期比年率3.0%上昇し、速報値と市場予想に並んだ。コアPCEデフレーターは速報値と市場予想と同じく2.0%上昇したが、前期の2.2%に届かず。とはいえ、3期連続で2016年7~9月期以来のFOMCのインフレ目標値「2%」乗せを遂げた。

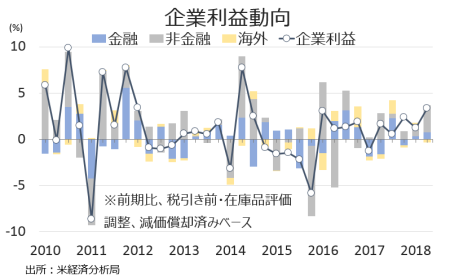

企業利益は、税引き前・在庫品評価調整・減価償却済みベースで前期比3.3%増だった。最も寄与したのは非金融となった一方、ドル高の影響を受け海外利益は1年ぶりのマイナス寄与を示す。企業利益は前年比では7.7%増となり、前述の前期比と合わせて4年ぶりの高水準となる。

(作成:My Big Apple NY)

――最終需要(貿易と在庫を除いたGDP)は前期比年率5.3%増と、速報値の3.9%増から上方修正され、あらためて内需の強さを示しました。米7月小売売上高はGDPに反映される項目全体で好調だったほか、米7月耐久財受注も機器投資に反映されるコア資本財の受注が力強く、7~9月期も家計と企業の両輪で成長を継続しそうです。国内所得は1.8%増と前期の3.9%増から鈍化したとはいえ、GDPとGDIの平均値は3.0%増と約4年ぶりの高水準を保っており、2期連続での高成長へ望みをつなぎます。アトランタ地区連銀は8月30日時点で米7~9月期GDP予測値を4.1%増と掲げていますが、仮に2期連続で4%成長を達成すれば、2014年以来の快挙となりますが、果たしてどのような結果となるのでしょうか?

(カバー写真:James Willamor/Flickr)

Comments

逆転の発想?NYファッション・ウィークで有名ブランドがAIを使うと・・ Next Post:

米7月個人消費は5ヵ月連続で増加、コアPCEは2%を回復

{kind=link}