U.S. Economy Contracted in the First Quarter, But Fed Won’t Change Its Course.

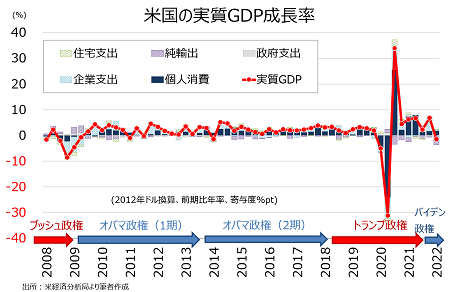

米1〜3月期実質国内総生産(GDP)速報値は前期比年率1.4%減と、市場予想の1.1%増に反する結果となった。前期の6.9%増から急減速し、7四半期ぶりのマイナス成長に転じた。GDPの7割を占める個人消費や企業支出は前期から拡大した半面、追加経済対策の反動で政府支出が押し下げたほか、純輸出のマイナス幅が広がりマイナス成長となった。

米1~3月期の実質GDP成長率・前年同期比は3.6%増と、前期の5.5%増を下回ったが、プラス成長を維持した。2021年通期は前年比5.7%増と、1984年以来の高い伸びを記録した。個人消費が5.3%ポイントの寄与となり全体の9割を占め、GDPを押し上げた。

再び四半期ベースのGDPに視点を戻すと、米経済の寄与度は項目別に以下の通り。前述の通り、個人消費は前期を上回った。企業支出は在庫投資が前期の反動でマイナスとなったため伸びは鈍化した。一方で、政府支出は前期に続きマイナスに転じた。需要拡大を受け輸入が増加するなか、純輸出は7期連続でのマイナスとなった。

・個人消費 1.83%pt、7期連続でプラス>前期は1.76%pt

・企業支出 0.53%pt、3期連続でプラス<前期は5.82%ptのプラス

・住宅投資 0.1%ptのプラス、2期連続でプラス=前期は0.1ptのプラス

・純輸出 3.2%ptのマイナス、7期連続でマイナス<前期は0.23%ptのマイナス

・政府支出 0.48%ptのマイナス、2期連続でマイナス<前期は0.48%ptのプラス

チャート:Q1実質GDP成長率・速報値は、前期の6.9%から1.4%減とマイナスに反転

(作成:My Big Apple NY)

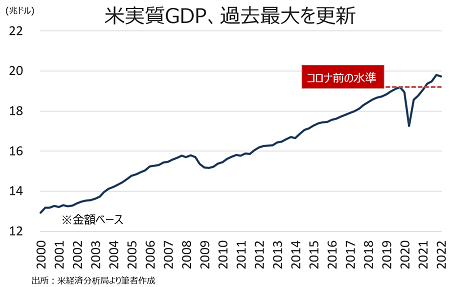

チャート:実質ベースでは、4期連続でコロナ以前となる2019年Q4の水準超え

(作成:My Big Apple NY)

GDPの項目別、前期比伸び率の詳細は以下の通り。

▽個人消費の内訳

・個人消費 2.7%増、7期連続で拡大>前期は2.5%増

・耐久財 4.1%増、2期連続で拡大>前期は2.5%増

・非耐久財 2.5%減、5期ぶりにマイナス<前期は0.4%増

・サービス 4.3%増、7期連続で拡大>前期は3.3%増

▽民間投資の内訳

・民間総投資 2.3%増、3期連続で拡大<前期は36.7%増

・固定投資 7.3%増、2期連続で拡大し20年Q4以来の強い伸び>前期は2.7%増

・非住宅固定投資(企業の設備投資) 9.2%増、7期連続で拡大>前期は2.9%増

あ構築物投資 0.9%減、4期連続でマイナス>前期は8.3%減

あ機器投資 15.3%増、2期連続で拡大し20年Q4以来の強い伸び>前期は2.8%増

あ無形資産 8.1%増、7期連続で拡大>前期は8.9%増

・住宅投資 2.1%増、2期連続で拡大<前期は2.2%増

・在庫投資 1,587億ドルの増加、2期連続でプラス<前期は1,932億ドルの増加

▽政府支出

・政府支出 2.7%減、2期連続で縮小<前期は2.6%減

あ連邦政府 5.9%減(防衛支出が8.5%減、非防衛財は2.2%減)、4期連続でマイナス>前期は2.6%減

あ州/地方政府 0.8%減、2期連続で縮小<前期は1.6%減

GDP価格指数は前期比年率8.0%の上昇と、市場予想の7.3%を上回り前期の7.1%からも加速した。コアPCE価格指数は市場予想通り前期比5.2%上昇、前期の5.0%を上回った。

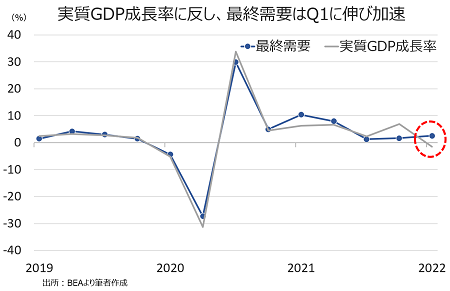

――Q1実質GDP成長率・速報値は、政府支出と純輸出が響きマイナスに落ち込みました。需要拡大を受け輸入が1~3月期に前期比年率17.7%と前期に続き急増した半面、輸出が同5.9%減となったため、純輸出が大きく下振れ。また、政府支出が2期連続でマイナスとなったほか、在庫投資が急増した前期の反動で縮小しています。

一方で、個人消費は新規コロナウイルス感染者数が減少し経済が正常化するに合わせ拡大し、企業の設備投資を中心に鈍化したとはいえ拡大を続けていました。こちらのチャートをみると、米国内の需要が堅調であるのは一目瞭然。GDPから在庫投資と純輸出、政府支出を除いた国内の最終需要は前期比2.6%増と、前期の1.7%増を上回り3期ぶりの高い伸びでした。

チャート:国内の最終需要(変動の大きい在庫投資や政府支出、純輸出を除く)は前期比年率2.6%増、実質GDP成長率の1.4%減に対しプラスを維持

(作成:My Big Apple NY)

従って、Fedの利上げと量的引き締めに与える影響は限定的とみられ、5月3~4日開催のFOMCでの利上げ幅は50bpとなる公算が大きい。

とはいえ、最終需要はコロナ禍の反動と追加経済対策のお陰で伸びた20年Q3~21年Q1の平均値13.3%増を下回ります。既に個人消費はインフレの影響で鈍化の兆しがみられているだけに、一部のエコノミストが主張するような75bpの利上げへ向かう可能性は低いのではないでしょうか。

(カバー写真:Rafael Saldaña/Flickr)

Comments

マスク氏のツイッター買収、アメリカ人の過半数が賛成の理由 Next Post:

米3月個人消費は所得を超える伸び、貯蓄率は2013年末以来の低水準

{kind=link}