Net Export Drives U.S. Q4 Growth , While Household Spending Slows.

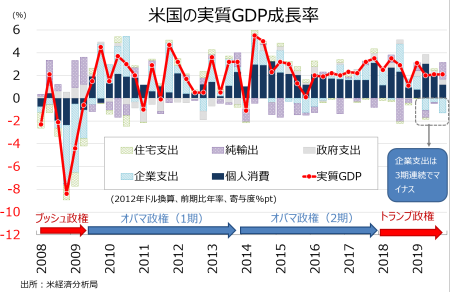

米10〜12月期国内総生産(GDP)速報値は前期比年率2.1%増と、前期と変わらなかった。市場予想の2.0%増を上回る。トランプ政権の目標である3%成長から後退したが、4期連続で潜在成長率を保った。前年同期比は2.3%増となり、トランプ政権が発足した2017年1〜3月期以来の低水準だった前期の2.1%増を上回った。

GDPの7割を占める個人消費は速報値通り前期比年率1.8%増と、市場予想の2.0%増を下回った。前期の3.2%増から半減し、3期ぶりの水準へ鈍化した。GDPへの寄与度は前期の2.12%ポイントから1.20%ポイントに減速した。

▽個人消費の内訳

・耐久財 2.1%増、3期ぶりの低水準<前期は5.3%増

・非耐久財 0.8%増、2018年1~3月期以来の低水準<前期は3.9%増

・サービス 2.0%増、3期ぶりの低水準<前期は2.2%増

民間投資全体の寄与度は1.08%ポイントのマイナスとなり、前期の0.17%ポイントから悪化、3期連続で低下しただけでなく、2011年1~3月期以来の低水準となる。住宅投資が0.21%ポイント支え固定投資が0.1%ポイントと3期ぶりにプラスに転じたが、企業の設備投資を示す非住宅固定投資は1.5%ポイントと3期連続でマイナスだった。企業の設備投資のうち、特に構築物が3期連続で弱かったほか、機器投資も2期連続でマイナスとなり、無形資産のみ前期から小幅に改善した。在庫投資の寄与度は、前期の0.03%ポイントから1.09%ポイントと下げ幅を広げた。

▽民間投資の内訳

・民間投資 6.1%減、3期連続で減少<前期は1.0%減

・固定投資 0.1%増、3期ぶりにプラスへ改善>前期は0.8%減

・非住宅固定投資(企業の設備投資) 1.5%減>前期は2.3%減と2015年10~12月期以来で最低

>構築物投資 10.1%減、2016年1~3月期以来で最低<前期は9.9%減

>機器投資 2.9%減>前期は3.8%減と2016年1~3月期以来で最大の落ち込み

>無形資産 5.9%増、3期ぶりの高水準>前期は4.7%増

・住宅投資 5.8%増、2017年10~12月期以来の高水準>前期は4.6%増

・在庫投資 65億ドル<前期は694億ドル

10~12月期実質GDP成長率・速報値、純輸出と政府支出が支え、家計支出と企業支出の減速を相殺。

(作成:My Big Apple NY)

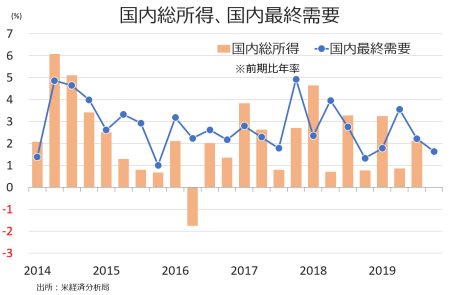

国内の最終需要(変動が大きい貿易と在庫を除く)は前期比年率1.6%増と、3期ぶりの低水準。

(作成:My Big Apple NY)

純輸出の寄与度は1.48%ポイントと、前期のマイナス0.14%ポイントからプラスに転じただけでなく2009年4~6月期以来で最大となった。世界景気の減速や米中貿易摩擦を背景に、貿易活動が減速したたえ輸入が減った分、純輸出が押し上げられた。政府支出の寄与度は0.47%ポイントと前期の0.30%ポイントを上回り、4期連続で成長を支えた。

▽純輸出

・純輸出の寄与度 1.48%ポイント、2009年7~9月期以降で最大>前期はマイナス0.14%ポイント

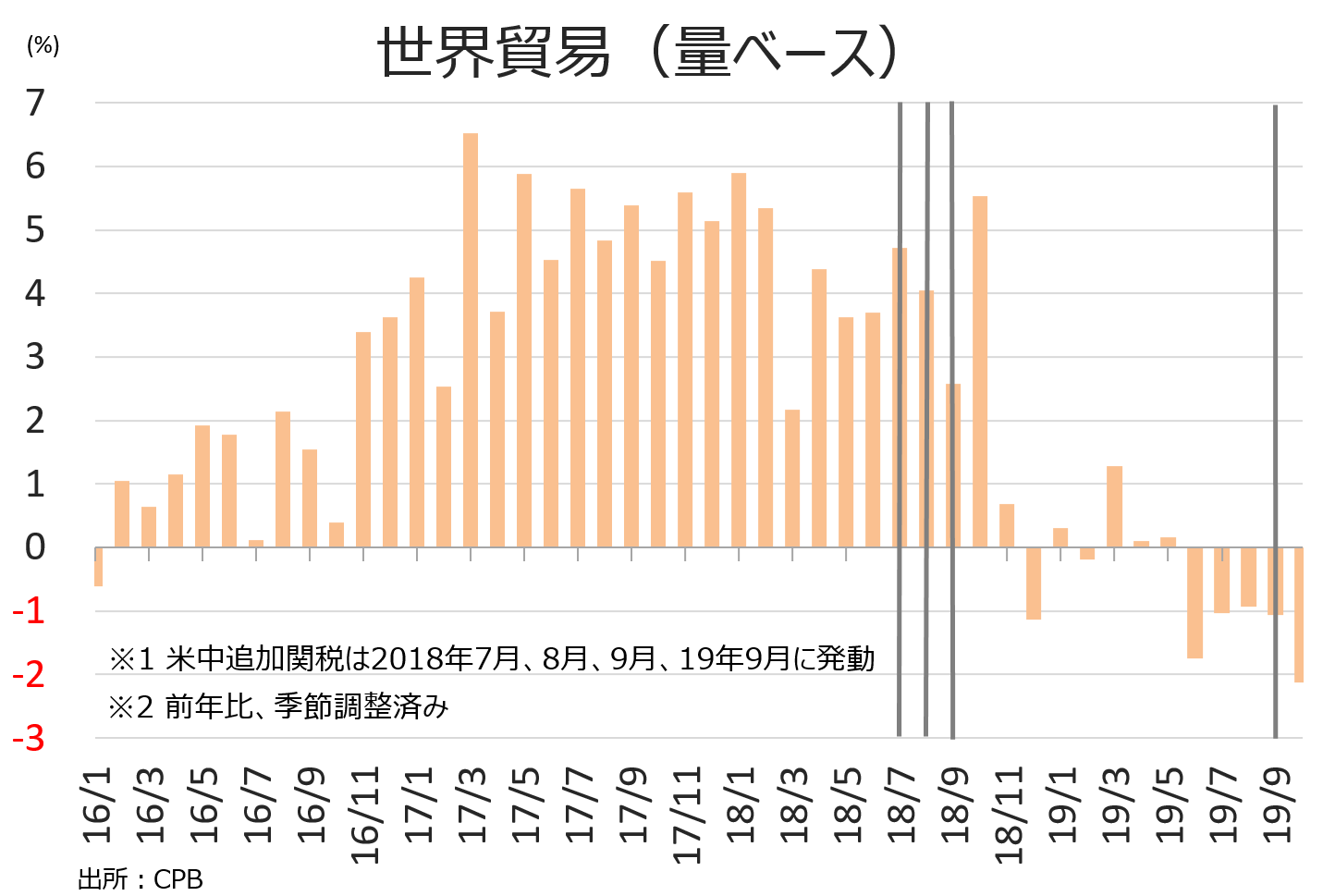

世界の貿易量、10月時点で弱い流れを維持。

(作成:My Big Apple NY)

▽政府支出

・政府支出 2.7%増、4期連続でプラス>前期は1.7%

>連邦政府 3.6%増(防衛支出が2.2%増、非防衛財は5.0%増)>前期は3.3%増

>州/地方政府 2.2%増、4期連続で増加>前期は0.7%増

GDP価格指数は1.4%上昇し、市場予想と前期の1.8%を下回った。コアPCEデフレーターは1.3%上昇、市場予想の1.6%並びに前期の2.1%から減速した。

――米10~12月期実質GDP成長率・速報値は家計支出の鈍化がみられ、FOMC声明文の文言変更と整合的です。家計支出は、労働市場が堅調な割にペースダウンした点は気掛かりな上、新型コロナウイルス肺炎の影響が気掛かりです。企業の設備投資も、出張先送りなどで海外の売上比率が高い企業ほど決断が遅れる場合も。決算発表ではインテルやユナイテッド・テクノロジーズ、アップルやマイクロソフトが好調だった半面、中国売上比率が高い景気敏感のキャタピラーは見通しが嫌気され、3Mは業績不振で製造業活動減速を背景にリストラを発表していました。せっかく米中貿易協議の第1段階合意が証明されたものの、不確実性は後退せず1~3月期に潜在成長率を下回るリスクが高まってきました。NY地区連銀は1月31日時点で、1.5%を予測しています。

(カバー写真:Michael Chu/Flickr)

Comments

検証:新型コロナウイルス・インパクト、株価は歴史の韻を踏むのか Next Post:

1月FOMC声明文、物価目標の変更が近い可能性を示唆

{kind=link}