Economic Activities Was Raratively Unchanged, But NY District Showed Significant Decline.

米連邦準備制度理事会(FRB)が1月18日に公表したベージュブック(22年11月後半から23年1月初めまで)によると、米経済活動をめぐる表現は「前回と比較的変わらなかった」とされ、前回22年11月分の「横ばい、あるいはわずかに拡大」から微修正されるにとどまった。今回は5地区が「わずか、あるいは緩慢に拡大した」と表現したほか、6地区連銀が「横ばい、あるいは小幅低下」を報告、1地区連銀は「大幅に減速」したという。そのうち、「大幅に減速」した地区連銀はNYで、製造業が重石になった。なお、前回は7地区連銀が「横ばい、あるいはわずかから緩慢な低下」を確認していた。

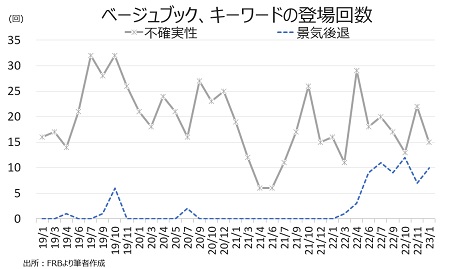

経済見通しをめぐり、今回は「数カ月先、ほとんど成長しないだろう」とされた。前回の「不確実性の高まりが表明されたほか、悲観的な見通しが強まった」から修正されつつ、慎重な見方は根強い。景気後退懸念の文言の登場回数は10回と前回の7回を超え、少なくとも過去3年間で最多の12回だった22年9月分に近付いた。ただし「不確実性」の登場回数は15回と、前回の22回以下だった。

クリーブランド地区連銀がまとめた今回の詳細は、以下の通り。

<総括:経済全般、見通しのセクション>

・全体的な経済活動は、前回の報告から比較的変わらず。5つの地区で全体的な活動が「わずかに、あるいは小幅に拡大した」、6つの地区では「横ばい、あるいはわずかに低下した」、1つの地区では「大幅に減速した」と報告した。

・概して、回答者は「今後数ヶ月、ほとんど成長しない見通し」とまとめた。

↓

前回

・全米の経済活動は前回から横ばい、あるいはわずかに拡大し、平均で緩慢なペースから弱まった。

・5地区連銀は「わずかな、あるいは緩慢」な活動拡大を報告し、その他は「横ばい、あるいはわずかから緩慢な低下」を示した。

・金利と物価の動向が引き続き経済活動の重石となり、多くの報告者の間で不確実性の高まりが表明されたほか、悲観的な見通しが強まった。

<個人消費、製造業活動、不動産市場、見通し>

・個人消費者は、一部の小売業者が年末商戦の売上が好調であったと報告した動きに支えられ、わずかに拡大した。別の小売業者は、特に低中所得層の購買力が物価高により低下していると指摘した。

・自動車販売台数は概して横ばいだったが、一部のディーラーは在庫増を受け販売が伸びたと報告した。

・観光業界はクリスマス休暇などを追い風に、ゆるやかから活発な動向を報告した。

・製造業者は概して活動が小幅に減少、ただし多くの地区で供給制約による混乱が緩和されたと報告した。

・住宅市場は引き続き弱含みで、各地域で販売および建設活動が減速した。

・商業用不動産の活動は概してわずかに減速し、オフィス市場ではより顕著な弱まりを確認した。

・非金融サービス業では、概して安定した需要が見られた。

・ほとんどの銀行関係者は、住宅ローン需要は引き続き低調であると報告し、借入コストの上昇が商業融資を抑制し始めたとする声も聞かれた。

・エネルギー活動は引き続きゆるやかに拡大し、農業は概ね横ばいか改善傾向を確認した。。

↓

前回

・自動車以外の業種での個人消費はまちまちだったが、全体としてみればわずかながら拡大した。物価高の影響により、中低所得者層の消費者は低価格商品への切り替えを強めた。一方、旅行・観光業では、レストランや高級レストランなどの需要が堅調であったことから、ゆるやかに拡大した。

・自動車販売動向は、平均してわずかに減少したが、いくつかの地区では、在庫の増加を受けて販売が大幅に拡大した。

・製造業活動は地区によってまちまちだったが、全体的にわずかに拡大した。

・非金融サービスへの需要は、全体的に横ばいでしたが、複数の地区では軟化した。

・金利の上昇は、住宅販売にさらに影響を与え、全体的にゆるやかなペースで減少しましたが、複数の地区では急激に落ち込んだ。

・住宅建設は小幅なペースでさらに減少した半面、非住宅建設はまちまちだったが、全体的にわずかに減少した。・商業用賃貸はわずかに弱まり、オフィスの空室は増加した。

・融資動向は、需要が一段と落ち込んだほか与信基準の厳格化が進んだ結果、緩慢ながら引き続き減少した。

・農業は横ばいまたは若干の拡大、エネルギー関連は全体的に若干上昇した。

<労働市場>

・ほとんどの地区で、雇用は引き続き緩慢からゆるやかなペースで拡大した。

・雇用がわずかに減少したのは1地区のみで、別の1地区は就労者水準に変化なしと報告した。

・一部の地区では採用が容易になったとのコメントが聞かれたが、その他企業からは引き続き募集職種の人員を満たすことが困難との指摘が聞かれた。

・多くの企業は、商品やサービスに対する需要が鈍化しても従業員の解雇をためらい、必要に応じて人員削減を計画しているという。

・労働市場のひっ迫が続くなか、賃上げ圧力は各地域で高止まりしているが、5地区はいく分の緩和を報告した。一部の企業は引き続き従業員を維持すべく賞与と福利厚生を拡大した。

↓

前回

・ほとんどの地区で雇用はゆるやかに拡大したが、2地区では従業員数が横ばいとなり、労働需要は全体的に弱まった。

・雇用と雇用維持の困難さはさらに緩和されましたが、労働市場は依然としてひっ迫していた。

・テクノロジー、金融、不動産セクターで散発的な人員削減が報告されたが、一部の回答者は、労働力需要が減退しているにもかかわらず、雇用難を考慮して従業員を解雇することに消極的な姿勢を示した。

・賃金は概してゆるやかなペースで上昇したが、いくつかの地区では、少なくとも賃金圧力が緩和された。

・今後については、雇用が安定または減速し、賃金は少なくともゆるやかに上昇すると見通しが示された。

<物価>

・販売価格は、ほとんどの地区で緩慢あるいはゆるやかなペースで上昇したが、多くの地区では上昇ペースはより足元の報告期間より鈍化したという。

・多くの地区の製造業者は、運賃や鉄鋼、木材などの商品価格の緩和が続いていると報告したが、仕入れコストは依然として高水準との声も聞かれた。

・多くの小売業者は、コスト上昇の転嫁が難しくなっていると指摘し、消費者側の価格感応度が高まっていることを示唆した。

・さらに、一部の小売業者は商品の過剰在庫を一掃するべく、1年前より値引きするなどキャンペーンを展開せざるを得なかった。

・回答者は、今後1年の物価上昇ペースは、さらにゆるやかになるとの見通しを示した。

↓

前回

・消費者物価は、ほとんどの地区でゆるやかまたは強いペースで上昇した。

・しかし、供給制約の改善と需要の弱まりを反映し、物価上昇のペースは全体的に鈍化した。

・消費者が値引きを求めるようになったため、小売価格は下落圧力に直面した。

・木材や鉄鋼など一部の商品価格は下落したが、一部の地区では食品価格がさらに上昇するか、高止まりした。

・住宅家賃の伸びは複数の地区で緩やかになり始め、住宅価格は需要の弱さのなかで伸び悩むか、全面的に下落した。

・インフレは今後、安定的に推移するか、さらにゆるやかになると見込まれた。

<経済活動に関するキーワード評価>

経済活動の表現に関するキーワードの登場回数は、「弱い(weak)」や「低下(decline)」などは変わらなかった。詳細は、以下の通り。

「拡大(increase)」→156回<前回は161回

「力強い(strong)」(注:強いドルの表現を除く)→51回>前回は39回

「ゆるやか(moderate)」→76回<前回は77回

「緩慢、控え目など(modest)」→70回>前回は66回

「弱い(weak)」→53回=前回は53回

「低下(decline)」→88回=前回は88回

「減退(decrease)」→42回>前回は39回

「不確実性(uncertain)」→15回<前回は22回

「景気後退(recession)」→10回>前回は7回

<中国、強いドル、コロナ、不足、景気後退などのキーワード評価>

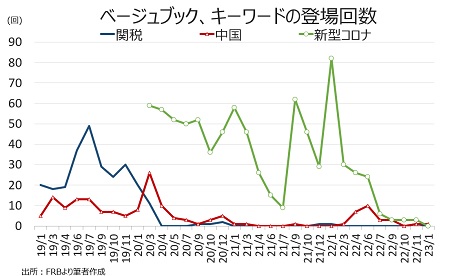

キーワード別動向をみると、2020年3月以降で初めて「新型コロナウイルス」の言葉の登場回数はゼロとなった。そのほか「中国」は前回のゼロから1回となり、NYが後述する通り観光客の支出の減少要因として伝えた。「強いドル」は3回使用され、使用回数3回というのは、少なくとも2019年以降で最多となる。地区連銀別でみると、NYが「アジア特に中国からの観光客が増加したが、ドル高の影響で支出額は減少した」と報告したほか、アトランタはインフレと合わせ製造業活動の逆風になる見通しと指摘し、サンフランシスコは農業部門から世界経済の不確実性と合わせ海外の需要押し下げ要因として挙げた。なお、2022年は「強いドル」が6月に使われた後、同年7、9、10月のゼロを経て、前回22年11月は2回登場した。

チャート:今回、20年3月以降で”新型コロナウイルス”は初めて登場せず

(作成:My Big Apple NY)

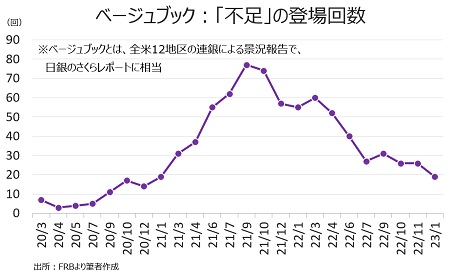

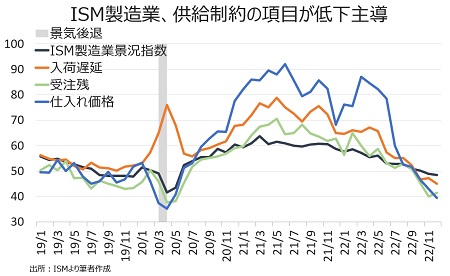

「不足」との言葉は今回19回と前回の26回を下回り、2021年1月以来の低水準を維持した。米12月ISM製造業景況指数は仕入れ価格がコロナ禍で経済活動が停止していた2020年4月以来の水準に落ち込んだほか、受注残や入荷遅延が50割れを維持したように供給制約は緩和を確認、不足の表現は引き続き人手不足に集中した。

チャート:不足の登場回数は19回、21年1月以来の低水準

(作成:My Big Apple NY)

チャート:米12月ISM製造業景況指数、供給制約に関わる項目は仕入れ価格が一段と低下

(作成:My Big Apple NY)

「景気後退(recession)」の言葉は10回と、前回の7回を上回った。少なくとも過去3年間で最多となった前回の12回に近付いた格好だ。逆に「不確実性(uncertain)」の登場回数は、前回の22回から15回へ減少した。

チャート:前回と逆に景気後退の登場回数は前回から増加し、不確実性の文言は減少

(作成:My Big Apple NY)

「景気後退」が登場例をみると、今回は4地区連銀で使用され、前回の3地区連銀(ボストン、フィラデルフィア、シカゴ)から増加した。今回、フィラデルフィアが抜けたが、クリーブランドとセントルイスが加わった。なお、景気後退として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。以下、()内は登場した報告書内の項目を表す。

・ボストン地区連銀 2回<前回は4回

→(総括)見通しがわずかに弱まった不動産市場以外の業種では、2023年の景気後退を予想しながら、大半の回答者の見通しは楽観的だった。

→(製造業)大部分の回答者は年初より2023年に楽観的な見通しを寄せたが、玩具業者は売上の弱さを理由に2023年の景気後退を予想した。

・クリーブランド 1回>前回はゼロ

→(不動産、建設)ある不動産業者は住宅市場は景気後退にあると指摘し、住宅価格が大幅下落しない理由として極めて低い在庫水準を挙げた。

・シカゴ地区連銀 1回=前回は1回

→(総括) 回答者は概して数カ月先の鈍い成長を予想したが、多くは今年、潜在的な景気後退に陥る懸念を示した。

・セントルイス 1回>前回はゼロ

→(製造業)製造業購買担当者を対象にクレイトン大学が実施した調査によれば景気後退入りの初期のサインが点灯し、60%がリセッション入りを予想した。

・ダラス地区連銀 5回(ただし、そのうち2つは同じ内容)>前回は1回

→(要約)見通しはエネルギー部門を除き大半が悲観的で、多くの回答者は需要の弱まりや潜在的な景気後退、インフレに懸念の声を寄せた。

→(総括) 見通しはエネルギー部門を除き大半が悲観的で、多くの回答者は需要の弱まりや潜在的な景気後退、インフレに懸念の声を寄せた。

→(製造業)全体的に見通しは弱まり、過半数の回答者が需要や景気後退、あるいは両方への懸念を寄せた。

→(小売業)見通しは悪化し、潜在的な景気後退のほか、金利上昇、インフレを憂慮した。

→(非金融サービス)見通しは全体的に悪化し、大半が需要鈍化や潜在的な景気後退、あるいは両方を今後の最大の懸念材料とした。

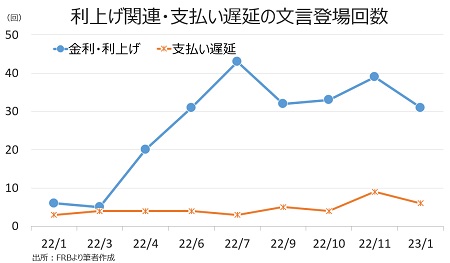

〇「利上げ」

Fedの「利上げ」に関する文言は31回登場し、前回の39回を下回った。22年7月の43回以下が続く。今回の31回のうち、12地区連銀別では10地区連銀で取り上げられた半面、前回に続きNYとアトランタは指摘しなかった。22年3月が25bp、5月50bp、6、7、9、10、11月に75bp、12月に50bpの利上げを行った結果、引き続き建設や不動産市場だけでなく、金融サービスや製造業、エネルギー、小売、観光・旅行など幅広い業種で影響を確認した。

また、「支払い遅延」との文言が6回登場し、地区連銀別で4地区連銀が指摘した(NY、クリーブランド、リッチモンド、シカゴ)。前回の登場回数は9回で、5地区連銀(NY、セントルイス、クリーブランド、リッチモンド、シカゴ)が報告していた。

チャート:金利や利上げに関する文言と支払い遅延の言葉の登場回数は前回から減少も、高止まり傾向続く

(作成:My Big Apple NY)

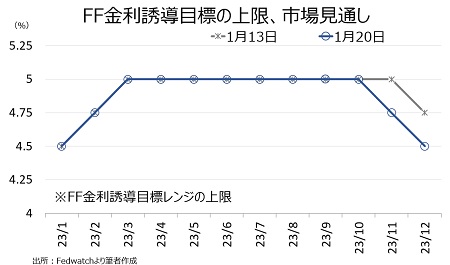

――以上、1月ベージュブックは全体的に前回通りの内容でした。物価は足元の動向を受け上昇ペースの鈍化が予想されるなど、利上げ幅縮小に正当性を与えるほか、ドル高が観光収入や製造業活動などを押し下げ、利上げと金利上昇が経済活動の逆風になった様子が報告されました。また、労働市場のひっ迫も徐々に緩和する状況も確認。結果、FF先物市場では再び11月の利下げ転換、12月の追加利下げの見方に傾きつつあります。

チャート:米12月CPI発表後の1月13日と比較し、1月20日は再び11月の利下げ転換、12月の追加利下げの見方に傾斜

(作成:My Big Apple NY)

ウォール・ストリート・ジャーナル(WSJ)紙のFed番記者、ニック・ティミラオス記者によれば次回FOMCで0.25%の利上げとなる見通しで、ターミナル・レートを協議する方針なだけに、Fedピボットが否が応でも意識されます。ドル円は1月16日週に日銀の大規模緩和据え置きや米10年債利回り上昇を受け128円割れで下値を拾われていましたが、戻りも限定的となりそうです。特に「ドル高」の言及が今回3回とはいえ、2019年で最多であり次回FOMCで協議されてもおかしくありません。タカ派のウォラーFRB理事が20日に0.25%利上げに言及しただけでなく、金利は制約的な水準に近付いた可能性ありと発言した上、バランスシート縮小ペースの減速にも言及している点にも注目。Fedは徐々に物価動向を最優先する姿勢からシフトしつつあると言えるでしょう。

(カバー写真:Billy Wilson/Flickr)

Comments

米下院議長選出の混迷劇、大変革の序曲かー韻を踏む歴史 Next Post:

米大統領首席補佐官に指名予定、”ミスター・フィックス・イット”の横顔

about the author: Sawako

Related Posts

-

米8月雇用統計後、ウォラーFRB理事発言で年内0.5%利下げが視野

-

米2月雇用統計・NFPは堅調も、過去2カ月分は大幅下方修正

-

米1月CPIは市場予想超えも、イエレン財務長官はインフレ減速の進展を評価

{kind=link}