CNBC Fed Survey : Wall Street Is Ready For $10B Cut Per Meeting.

米連邦公開市場委員会(FOMC)直前恒例、CNBCがまとめたウォールストリート関係者向け世論調査をお伝えします。45人を対象に前週23-24日に行った1月分の直前レポート、今回の内容を見ていきましょう。以下、⇒は筆者の補足説明になります。

1)1月に債券購入枠の追加削減を行う

する→87%

しない→11%

⇒平均の削減幅は98.68億ドルと約100億ドル、2013年12月およびWSJ紙報道とほぼ一致

米国債は52.27%、MBSは47.73%とほぼ半額ずつとなる見通し

2)年間の資産買取総額

2014年→4666億ドル(12月時点は4970億ドル)

2015年→942億ドル(12月時点は963億ドル)

⇒2014年の買取額を下方修正しつつ、2015年分は上方修正

3)FOMCごとに追加縮小するか否か

する→72%

しない→28%

⇒毎回縮小で、ほぼ織り込み済み

4)FOMCごとの縮小幅見通し

1回当たり平均106.5億ドルと、現状の100億ドルに近い水準

5)Fedはテーパリングを加速すべきか否か

・同じペースを維持すべき→50%

・加速すべき→29%

・減速すべき→19%

6)テーパリングの影響

1位 失業率に影響なし→83%

2位 米債利回りが上昇→56%

3位 米株に影響なし→54%

4位 米債に影響なし→35%

4位 株価が下落する→35%

7)2014年のFOMC投票メンバー(新FRB議長、副議長、連銀総裁合わせて)のスタンス

1位 変わらず→38%

2位 ややタカ派→33%

3位 ややハト派→26%

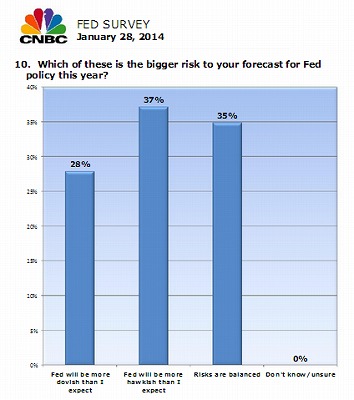

8)Fedの金融政策舵取りのリスク

1位 予想よりタカ派寄りの政策運営→ 37%

2位 リスクは均衡→35%

3位 予想よりハト派寄りの政策運営→28%

⇒ハト派寄りとなってバブルを誘発するより、タカ派政策で回復の芽を摘むリスクを重視

9)イエレン新FRB議長はバーナンキ議長よりもハト派かタカ派か

ハト派的→47%(2013年12月時点で54%、同年10月時点で59%)

変わらず→51%(2013年12月時点で33%、同年10月時点で28%)

タカ派的→0%(2013年12月時点で10%、同年10月時点で3%)

10)Fedのコミュニケーションに対する信認度

1位 いく分、明白で信認できる→56%(2013年12月は54%)

2位 いく分、明白ではなく信認しづらい→26%(2013年12月は24%)

3位 あまり明白ではなく信認しづらい→12%(2013年12月は15%)

11)FF金利の引き上げ時期

2015年7-9月期(2013年9月、同年10月、同年12月時点から変わらず)

12)FF金利見通し

2014年6月末→0.16%(2013年12月時点で0.14%、同年10月時点で0.13%)

2014年12月末→0.19%(2013年12月時点で0.20%、同年10月時点で0.21%)

2015年12月末→0.72%(2013年月12時点で0.70%、同年10月時点で0.82%)

⇒2013年12月時点より上方修正が優勢で、2015年末までに複数回の利上げを織り込み

13)失業率が6.5%に達した後のFOMCは数値目標を変更するか否か

→変更するとの回答は51%、変更しないとの回答は42%

(2013年12月時点は「変更する」との回答が49%、「変更しない」との回答は44%)

⇒失業率の数値目標引き下げ、予想平均は6.0%

14)米10年債利回り、S&P500の予想

2014年6月末の場合・・米10年債利回り は3.08%、S&P500は1844p

(2013年12月時点では米10年債利回りが3.18%、S&P500は1814p)

(2013年10月時点では米10年債利回りが3.00%、S&P500は1816p)

2014年12月末の場合・・米10年債利回りは3.37%、S&P500は1913p

(2013年12月時点では米10年債利回りが3.44%、S&P500は1857p)

15)成長率予想、リセッションの確率

2014年成長率予想→2.8%(2013年12月時点は2.6%、同年10月時点は2.5%)

2015年成長予想→2.9%

リセッションの予想→15.3%(2013年12月時点は17.3%、同年10月時点は18.4%)

以上、いかがでしたでしょうか?粛々とした資産買い入れの縮小を予想するだけに、S&P500見通しを上方修正し米10年債利回り見通しは下方修正していました。毎回のFOMCで100億ドル、政策運営も現状のような慎重ぶりなら金融市場も安心というわけですね。

半面、イエレン新FRB議長とイスラエル中央銀行前総裁であるフィッシャー新FRB副議長を戴く前にFOMC投票メンバーがタカ派寄りに傾くリスクが意識されていました。最もタカ派寄りとされるフィラデルフィア連銀のプロッサー総裁、ダラス連銀のフィッシャー総裁が連なることが、一因かと。いずれにしても資産買入につき2015年分が上方修正されており、量的緩和の「ゆっくりと着実」な終了こそウォールストリートのメインシナリオと言えます。

(カバー写真:Reuters)

Comments

グーグルがAI企業を買収、2048年設定の米人気ドラマが未来に? Next Post:

各国の代表的な食材で、国旗を作ってみました♪

{kind=link}