JP Morgan Q2 Earnings Beat Estimates With Cost Reduction.

JPモルガン・チェースが発表した4−6月(第2四半期)決算では、純利益が前年同期比5.2%増の62億9000万ドルだった。希薄後の1株当たり利益は1.54ドルとなり、市場予想の1.44ドルより強い。予想以上だったのは、過去8四半期で3回目となる。法務費用を2億9100万ドル計上したとはいえ、前年同期の6億6900万ドルから57%減少。またコーポレート・投資銀行部門で費用が15%減の51億ドルだったほか、消費者・地銀部門で年初来から従業員を6000人削減させるなど、法務費用だけでなく賃金を通じコストを低下させ増益につなげている。従業員数は23万7459人で、1−3月期末から3686人減少させた。5月末には、さらに5000人の人員削減計画が伝えられている。コスト削減のほか税率も25%にとどまり、前年同期の30%から低下。増益達成に寄与した。

収入は3.2%減の245億3100万ドルながら、アナリスト予想平均の244億9000万ドルを超えた。信用損失による引当金は35%増の9億3500万ドルで、貸倒準備金の引き出しが減少したという。また、石油・ガス関連企業の格下げに伴い同セクターで2億5200万ドルの引当を積み増した。

▽コーポレート・投資銀行部門

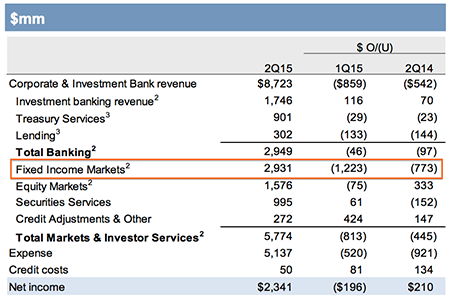

純利益は前年同期比9.8%増の23億4100万ドルだった。1−3月期の25億3700万ドルからは、減少している。収入は5.9%減の87億2300万ドルで、1−3月期の95億8200万ドルも下回った。非金利費用は15%減の51億3700万ドルとなり、人件費と業務簡素化で費用を抑えた。

投資銀行収入は前年同期比3%減の29億4900万ドル、1−3月期の29億9500万ドルからも減少。

・投資銀行収入は4%増の17億4600万ドル、1−3月期の16億3000万ドルからも増加。

・債券サービスは2%減の9億100万ドル、1−3月期の9億3000万ドルからも減少

・貸出は32%減の3億200万ドル、1−3月期の4億3500万ドルからも減少

投資銀行手数料は3%増の18億2500万ドル、1−3月期の17億6100万ドルからも増加

・助言業務(M&A関連)の手数料は17%増の4億6600万ドル、1−3月期の5億4200万ドルからは減少

・債券引き受け業務が1%増の9億700万ドルだった一方、株式引き受け業務は5%減の4億5200万ドル。

マーケット・投資家サービスは前年同期比7%減の57億7400万ドル、前期の65億8700万ドルから減少。

・トレーディング収入は9%減の45億700万ドル、前期の58億500万ドルから減少。

・債券が21%減の29億3100万ドル、前期の41億5400万ドルからも大幅減となった。

・株式は27%増の15億760万ドルながら、こちらも前期の16億5100万ドルから減少した。

債券トレーディング業務は無惨にも減収、ボラ上昇で大打撃。

(出所:JP Morgan Chase)

▽消費者・地銀部門

純利益は、前年同期比1.4%減の25億3300万ドルだった。1−3月期の22億1900万ドルからも増加している。収入は4.4%減の110億1500万ドルながら、1−3月期の107億400万ドルは超えた。信用損失への引当金は18%減の7億200万ドル、前期の9億3000万ドルからも減少している。純金利収入は2%減の69億ドルと、5期連続で前年比マイナス。非金利収入は8%減の41億ドルで、前期から減収へ切り返した。非金利費用は4%減の62億1000万ドル。従業員数を年初来から6000人減少させ、人件費が減少していた。平均預金額は前年同期比9%増の5294億ドルとなる。

住宅ローン部門

純利益は前年同期比20%減の5億8400万ドルだったものの、1−3月期の2億5800万ドルから拡大している。収入は21%減の18億3300万ドル。借換需要が落ち込むなどサービス収入が足を引っ張り、住宅ローン債権回収業務の増加を相殺した。住宅ローン組成額は前年同期比74%増の293億ドルと、前期の247億ドルから改善を続けている。

クレジットカード/自動車ローン部門

純利益は前年同期比30%増の11億1800万ドルと、3期ぶりに増益だった。収入は3%増の46億9900万ドルと2期連続で増収。非金利収入は5%増の14億4800万ドルとなり、自動車ローン関連が支えた。金利収入は1%増の32億5100万ドルと、ローン残高の増加が寄与している。クレジットカードの売上額は7%増の1257億ドルと29期連続で増加、前期の1128億ドルからも増加した。クレジットカード・ローン残高は1%増の1245億ドルだったが、前期の1250億ドルからは減少した。自動車ローン残高は6%増の563億3000万ドル、組成額も10%増の78億ドルと伸びが目立つ。学生ローンの残高は12%減の87億6300万ドルだった。

▽商業銀行部門

純利益が前年同期比22.5%減の5億2500万ドル。前期の5億9800万ドルからも減少した。非金利費用が4%増の7億300万ドルだった上、金利収入も2%減の11億ドルとなったことが一因。また貸倒損失が1億8200万ドルと、1−3月期の6100万ドルから3倍増に膨らんだ。原油安の打撃を受けたエネルギー関連の損失が響いている。収入は微増の17億3900万ドル。前期の17億4200万ドルからは減少した。貸出総額は1560億ドルと、1−3月期の1503億ドルから増加した。

▽資産運用部門

純利益が前年同期比21%減の4億5100万ドルとなり、1−3月期の5億200万ドルから減少した。法務費用がかさんだため非金利費用が17%増の24億600万ドルと膨らみ、減益につながっている。収入は6%増の31億7500万ドルで、1−3月期の30億500万ドルからも増加。運用資産は4%増の1.8兆ドルながら、1−3月期とほぼ変わらずだった。

中核的自己資本(コアTier1)比率は11.0%と、1−3月期の10.6%を上回った。前年同期の9.8%から改善が進んでいる。株主資本利益率(ROE)は1−3月期および前年同期と同じく11%と、2014年10−12月期の9%から上昇した水準を保つ。有形普通株式株主資本比率は1−3月期に続き14%となり、前年同期とも変わらず。1株当たりの有形資産は、前年同期比7%増の46.13ドルだった。

ジェイミー・ダイモン最高経営責任者(CEO)は、決算資料にて「それぞれの業務が好パフォーマンスを遂げ、4−6月期は力強い四半期を迎えた」と評価した。カンファレンス・コールでは、中国景気減速やギリシャ債務危機への懸念を一蹴。同CEOは「金融市場と経済を切り離すべきだ」と指摘した上で、特に中国をめぐり「どこの経済でも10%成長を永久に達成できないものだ」と述べた。中国株安に対し「単なる障害に過ぎない」と切り捨て、中国国内銀行の貸出の質が多少悪化が見込まれるものの中国当局が適切に対応していくとの考えを示した。

——4大部門のうち、コーポレート・投資銀行部門をはじめ消費者・地銀部門、商業銀行部門が減収を計上する体たらくに終わっています。トレーディング業務では債券市場のボラティリティ上昇により債券収入が打撃を被り、新規株式公開(IPO)の減速。住宅ローン組成額が伸びたとはいえ、金利上昇による借換需要の落ち込みが足を引っ張りました。さらに、原油安による石油・ガス関連の貸倒引当金も大きく膨らみました。ダイモンCEOは中国とギリシャをめぐる不透明要因を意に介さない様子を打ち出したものの、7−9月期のトレーディング収入をはじめ投資銀行部門を直撃しかねません。ただし、JPモルガンは決算内容を受けて買いで反応し一時1%超を遂げました。

(カバー写真:Ventures Africa)

Comments

米6月小売売上高は失望的、エコノミストはQ2成長見通しを下方修正 Next Post:

ウェルズ・ファーゴQ2は減益、収入も予想以下

{kind=link}