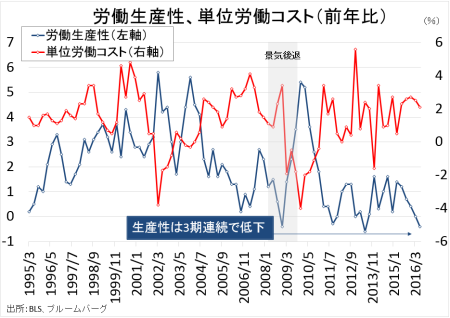

Labor Productivity Falls 3-Quarters In A Row.

米4~6月期労働生産性・速報値は年率0.5%低下し、市場予想の0.4%の上昇に反してマイナスに落ち込んだ。前期の0.6%から下げ幅を縮小したとはいえ、3期連続で低下している。米4~6月期国内総生産(GDP)速報値に歩調を合わせ、低調な生産動向を裏打ちした。内訳は、以下の通り。

・生産 1.2%、上昇トレンドを維持>前期は0.7%と直近で最低

・労働時間 1.8%、3期連続で上昇>前期は1.4%変わらず

・時間当たり賃金 1.5%>前期は0.8%の低下

・実質賃金 1.1%の低下<前期は0.4%の低下

・単位労働コスト(一定量を生産するために必要な労働経費を示す) 3.0%と2014年7~9月期以来で最高、2期連続で上昇>前期は1.8%

労働生産性、リセッション後は低迷継続。

(作成:My Big Apple NY)

4~6月期の労働生産性は前年同期比で0.4%低下し、前期の±0%から低下した。2013年4~6月期以来、3年ぶりのマイナスに反転。生産性の低下を受けて、単位労働コストは2.1%の上昇にとどまり、2015年1~3月期以来で最低の伸びにとどまった。もっとも、米連邦公開市場委員会(FOMC)のインフレ目標値を5期連続で上回った。2015年から業績リセッションが続くなか、低い生産性を踏まえれば米企業の利益が引き続き圧迫される公算が大きい。

▽米6月卸売在庫、市場予想以下で石油以外が弱い

米6月卸売在庫は前月比0.3%増となり、市場予想の±0%増を上回った。前月の0.2%増(0.1%増から上方修正)を含め、4ヵ月連続で増加。石油を除いた場合は0.3%増となり、前月の0.1%増から伸びを広げた。内訳は、以下の通り。

▽耐久財 0.3%減と4ヵ月ぶりに減少<前月は0.2%増

・コンピューター機器 0.6%減、過去6ヵ月間で5回目の減少<前月は1.8%増

・機械 0.1%減と4ヵ月ぶりに減少<前月は0.2%

・自動車 0.1%減、3ヵ月連続で減少>前月は1.4%減

▽非耐久財 1.1%増、4ヵ月連続で増加>前月は0.1%増

・薬品 4.9%増と2ヵ月連続で増加し直近で最高>前月は3.8%減と3ヵ月ぶりに減少

・食品 0.5%減、4ヵ月連続で減少<前月は0.3%減

・石油関連 2.0%減<前月は3.3%増

卸売売上高は1.9%増と、市場予想の0.5%増から加速した。前月の0.7%増(0.5%増から上方修正)を含め、4ヵ月連続で増加している。石油を除く

場合でも1.6%増と、前月の0.3%増を超え3ヵ月連続で増加し、力強い伸びを果たした。耐久財が1.2%増と3ヵ月連続で増加したなかで最も強い伸びを達成。非耐久財も2.5%増と、4ヵ月連続で増加したなかで最大を示す。在庫相当は売上の伸びが在庫を超えたため、1.33ヵ月と前月の1.35ヵ月を下回り2015年10月以来で最短となった。

バークレイズのジェシー・ヒューウィッツ米エコノミストは、結果を受けて米4~6月期GDP予想を「従来の1.0%増から1.1%増」へ引き上げた。

一方で、アトランタ連銀は先日発表された米6月貿易収支もあって米7~9月期GDP予想を従来の3.8%増から3.7%増へ引き下げた。とはいえ、実現すれば2014年7~9月期以来の高成長となる見通しだ。

――米4~6月期に労働生産性が低下したおかげで同GDP速報値も低空飛行をたどったものの、米6月卸売在庫では在庫投資の回復の芽吹きを感じさせました。少なくとも在庫投資は、2011年7~9月期以来の減少を示した4~6月期から改善する見通し。ここに個人消費の力強さが乗っかれば、米7~9月期GDPは安泰といったところでしょうか。問題は設備投資や住宅投資ながら、3%台に乗せれば年内利上げへ一歩近づきます。

(カバー写真:dedljiv/Flickr)

Comments

金メダリストの肌に現れた、丸いアザの正体は? Next Post:

米7月NFIB中小企業楽観度指数は年初来最高、経済見通しも改善

about the author: Sawako

Related Posts

-

米Q2実質GDPは2期連続でマイナス、共和党は「バイデン・リセッション」と批判

-

米9月小売売上高は2ヵ月連続で予想外の増加も、3ヵ月平均は横ばい

-

1月FOMC:テーパリング観測を払拭、ボラティリティ上昇には言及せず

{kind=link}