Q2 Earnings Review : Finding Ray Of light.

S&P500構成企業のうち19日までに95%が決算を終え、米4~6月期決算発表が間もなく幕を閉じます。ドル安と原油安が一服した4~6月期は、米連邦公開市場委員会(FOMC)が6月利上げを見送った半面、期末に英国が国民投票で欧州連合(EU)離脱を選択するといった波乱に巻き込まれました。そんな4~6月期の決算を振り返ってみましょう。

ファクトセットによると、1株当たり利益が市場予想を上回った割合は71%で前期と変わらず、5年平均の67%を上回っています。10セクター別動向は以下の通りで、数字は左から順にアナリスト予想以上、予想と一致、予想以下。

1位 ヘルスケア 85%、7%、7%

2位 IT 84%、10%、6%

3位 生活必需品 78%、6%、16%

4位 裁量消費財 71%、11%、18%

5位 産業財 70%、12%、18%

6位 金融 70%、12%、18%

7位 エネルギー 62%、8%、30%

8位 素材 58%、8%、35%

9位 公益 56%、7%、37%

10位 通信 40%、20%、40%

売上/収入で市場予想を上回った構成企業の割合は54%と前期の53%を超えましたが、5年平均の55%に惜しくも届きませんでした。10セクター別動向は以下の通りで、数字は左から順にアナリスト予想以上、予想と一致、予想以下。

1位 ヘルスケア 76%、24%

2位 IT 73%、27%

3位 金融 64%、36%

4位 エネルギー 54%、46%

5位 産業財 49%、46%

6位 生活必需品 44%、56%

7位 素材 42% 58%

8位 裁量消費財 41%、59%

9位 通信 20%、80%

10位 公益 7%、93%

4〜6月期見通しを発表した102社のうち、予想以下を見込む企業は72社に及びました。市場予想超えを示した企業は30社に過ぎません。12ヵ月先の株価収益率(PER)はというと17.1倍で、前期の16.6倍を超えました。10年平均の14.2倍から、さらに割高観が増した格好です。

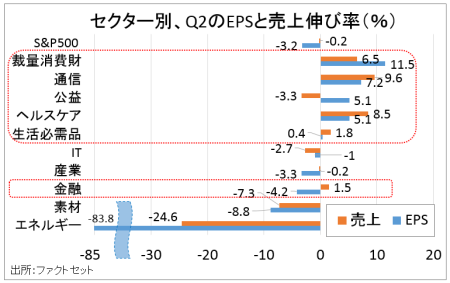

1株当たり利益が予想を上回った企業の割合が5年平均を超えたものの、1株当たり利益は前年同期比で3.2%減となり、プロフィット・リセッションは5期連続を迎えました。2009年7-9月期まで以来の最長を記録しています。ただ前期の7.1%減から下げ幅を縮小しました。10セクター別での1株当たり利益動向は、以下の通り。数字は左が4~6月期の増益/減益率、右は6月末時点の予想値となります。

1位 裁量消費財(前期はも1位) 11.5%増>6.3%増

2位 通信(前期も2位) 7.2%増<7.5%増

3位 公益(前期は5位) 5.1%増>3.8%増

4位 ヘルスケア(前期は3位) 5.1%増>2.2%増

5位 生活必需品(前期は4位) 0.4%増>2.7%減

6位 IT(前期は7位) 1.0%減>7.3%減

7位 産業財(前期は6位) 3.3%減<2.1%減

8位 金融(前期も8位) 4.2%減>4.3%減

9位 素材(前期も9位) 8.8%減>12.5%減

10位 エネルギー(前期も10位) 83.8%減<78.1%減

S&P500構成銘柄、1株当たり利益及び売上のセクター別ランキングはこちら。

(作成:My Big Apple NY)

売上/収入は前年同期比0.2%減と、前期の1.7%減から下げ幅を縮小しました。金融危機を受けて2008年10〜12月期から2009年7〜9月期につけた4期連続での減収記録を塗り替え、6期連続の減収ながら増収への反転に王手を掛けています。10セクター別での売上高動向は、以下の通り。数字は左が4~6月期の増収/減収率、右は6月末時点の予想値です。

1位 通信(前期も1位) 9.6%増<11.0%増

2位 ヘルスケア(前期も2位) 8.5%増>7.7%増

3位 裁量消費財(前期も3位) 6.5%増>5.1%増

4位 生活必需品(前期も4位) 1.8%増<2.0%増

5位 金融(前期も5位) 1.5%増=1.5%増

6位 産業財(前期も6位) 0.2%減>1.4%減

7位 IT(前期も7位) 2.7%減>4.2%減

8位 公益(前期は9位) 3.3%減<4.2%増

9位 素材(前期は8位) 7.3%減<6.8%減

10位 エネルギー(前期も10位) 24.6%減<27.7%減

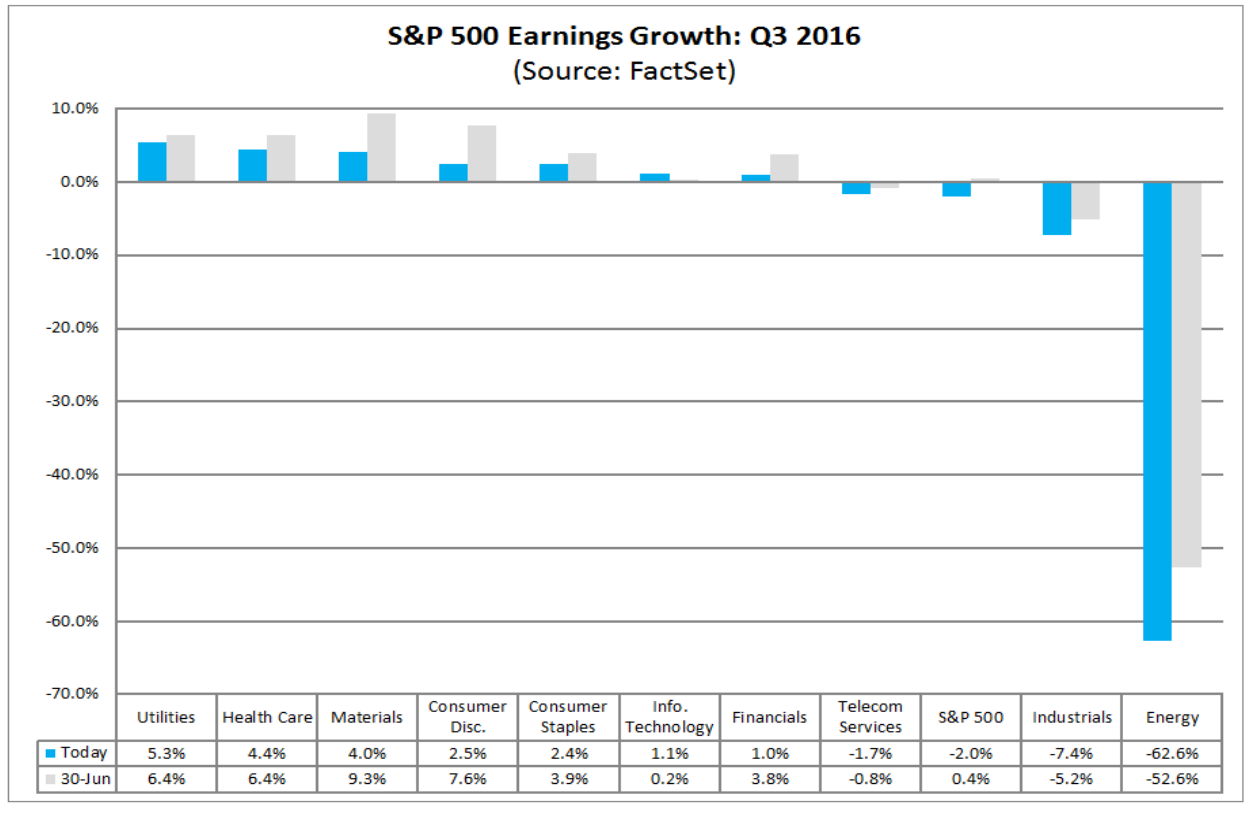

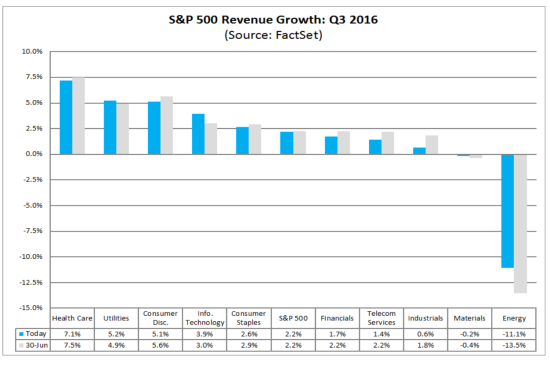

7~9月期は、1株当たり利益が6期連続のマイナスを示す見通しです。前年同期比2.0%減と試算され、プロフィット・リセッションからの脱出は少なくとも10~12月期を待たねばならなりません。反対に売上は7~9月期に2.2%増と予想され、減収記録を6期で止めプラスへの転換が期待されます。

1株当たり利益予想は、セクター別は以下の通り。

売上予想、セクター別は以下の通り。

(出所:Factset)

――S&P500の構成企業の売上/収入のうち米国が占める割合は69%、海外は31%でした。原油先物が底打ちしエネルギー関連の下押しがせばまるなかで、内需が底堅い事情もあり漸く長いトンネルを抜け増収に転じるはずです。1株当たり利益は、残念ながらそのエネルギー関連が引き続き大幅減益が見込まれご覧の体たらく。ただし、原油先物の安定が続けば10〜12月期には好転するでしょう。

(カバー写真:Several seconds/Flickr)

Comments

7月FOMC議事録、利上げに急いでいないスタンスを示唆 Next Post:

安倍マリオ、キノコなしでも世界でビッグに!

{kind=link}