Personal Income May Not Support Strong Personal Spending In Near Term.

米10月個人消費支出は前月比0.3%増と、市場予想の0.5%増を下回った。5ヵ月ぶりの高水準だった前月の0.7%増(0.5%増から上方修正)を下回ったとはいえ、2ヵ月連続で増加している。米7~9月期国内総生産(GDP)改定値が上方修正されたように、9月分は上方修正された格好だ。実質ベースでの個人消費は前年同月比2.8%増と9月に続く伸びを示しつつ、2015年9月以来の3%乗せには至らず。実質の個人消費は前月比で0.1%増と市場予想の0.3%増より弱く、前月の0.5%増(0.3%増から上方修正)も下回った。

個人消費の内訳は、前月比で以下の通り。耐久財は新車販売台数が10月に2015年10月以来の年率1800万台乗せを達成した通り、増加に転じた。非耐久財は3ヵ月連続で増加。サービスは堅調なペースを維持した。

・モノは1.26%増、前月の1.18%増を含め2ヵ月連続で増加

>耐久財 1.02%増、前月の2.11%増を含め2ヵ月連続で増加

>非耐久財 1.39%増、前月の0.70%増を含め3ヵ月連続で増加

・サービス 0.61%増、前月の0.47%増と合わせ7ヵ月連続で増加

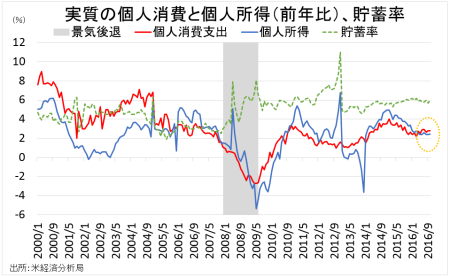

米10月個人所得は前月比0.6%増と市場予想の0.4%増を上回った。前月の0.4%増(0.3%増から上方修正)は超え、8ヵ月連続で増加。前年比は実質ベースで前年同月比2.5%増と、前月の2.4%増を上回った。ただし、過去2014年1月以来の増加トレンドの下限にとどまる。可処分所得は前月比で0.6%増と8ヵ月連続で増加。支出の伸びが所得を下回ったため、貯蓄率は6.0%と前月の5.7%を超え4ヵ月ぶりの高水準に並んだ。

個人消費は足元、前年比で所得の伸びを上回るも貯蓄率は上昇。

(作成:My Big Apple NY)

所得の内訳は、以下の通り。

・賃金/所得 0.5%増、前月の0.5%増と合わせ8ヵ月連続で増加(民間が0.6%増と前月の0.5%増を上回った。製造業、鉱業、建設など財部門も0.7%増と前月の0.4%増を超えた。サービスは0.6%増と前月の0.5%増に続き増加)。

・不動産収入 0.5%増、前月の0.9%増と合わせ5ヵ月連続で増加(農場が4.1%増と4ヵ月連続で増加した一方、非農場が0.4%増と5ヵ月連続で増加)

・家賃収入 0.7%増、前月の0.5%増と合わせ32ヵ月連続で増加

・資産収入 1.2%増と前月の0.2%増と合わせ4ヵ月連続で増加(配当が0.4%増と前月の0.2%増を含め4ヵ月連続で増加、金利収入は金利上昇を背景に1.8%増と増加トレンドを維持するなか直近で最高の伸び)

・社会補助 0.5%増、前月の0.1%増と合わせ少なくとも23ヵ月連続で増加

・社会福祉 1.1%増、前月の0.2%増と合わせ4ヵ月連続で増加(メディケイド=低所得者層向け医療保険が0.1%増と6ヵ月連続で増加、メディケア=高所得者向け医療保険は0.3%増と増加トレンドを維持、失業保険は2.4%減と9月の0.7%増を除いた減少トレンドを維持)

個人消費支出(PCE)デフレーターは3ヵ月連続で前月比0.2%上昇し、市場予想の0.3%を下回った。前年比は1.4%上昇し、こちらも市場予想の1.5%以下にとどまった。原油価格が安定して推移するなか、前月の1.2%は超え、2014年10以来の高水準を示す。コアPCEデフレーターは前月比0.1%上昇し、市場予想および前月値に並んだ。コアPCEデフレーターの前年比は3ヵ月連続で1.7%上昇と市場予想と一致したものの、四捨五入前では1.74%と、2014年5月以来の高水準だった。PCEとコアは米連邦公開市場委員会(FOMC)の目標値「2%」を視野に入れつつ、2012年5月以来の「2%」割れを続けている。

――米10月小売売上高が好調だった割に貯蓄率は高水準で、オンライン以外は軟化の兆しが見えるホリデー商戦への期待を残します。所得をみても賃上げが花開きつつある様子が伺え、追い風を受けたトランプ新政権は米経済を高成長への扉を開くかのようです。問題は、金利上昇とドル高がどれだけ家計と企業業績に影響を与えるか。実質の個人消費が前月比で予想以下でしたが、金利上昇に加え米大統領選直前とあって消費者が財布の紐を引き締めた可能性を示唆します。

アトランタ地区連銀は、本日の経済発表を受けて米10~12月期GDP予測値を従来の3.6%増から2.4%増へ大幅に下方修正しました。実質個人消費が敗因となったことは明らかで、米大統領選後の消費者信頼感指数などのセンチメント好転が支出に結びつくか見極めが必要です。

(カバー写真:Megan Eaves/Flickr)

Comments

国務長官候補のロムニー氏、トランプ氏との会談後に”変心” Next Post:

11月の製造業景況指数、各地区連銀で2年ぶりにそろって分岐点を回復

{kind=link}