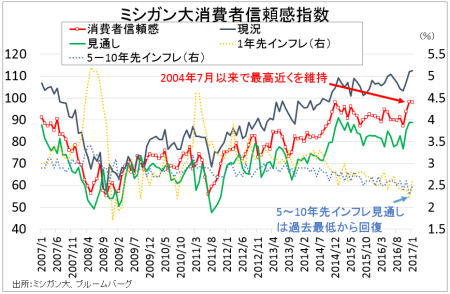

Michigan Consumer Sentiment Hovers Around 12-Year High.

米1月ミシガン大学消費者信頼感指数・速報値、米12月生産者物価指数、米11月企業在庫、2016年ホリデー商戦をおさらいしていきます。

米1月ミシガン大学消費者信頼感指数・速報値は98.1と、市場予想の98.5を下回った。2004年1月以来の高水準を達成した前月の98.2と、ほぼ変わらず。内訳をみると、現況指数が前月の111.9から112.5と、2005年7月以来の水準へ上振れした。ただし見通し指数は2004年12月以来の高水準を遂げた前月の89.5を下回り、88.9となる。調査期間中はトランプ新政権への期待感から上昇気流に乗った米株に翳りが見え、ダウとS&P500は最高値更新記録が途絶えていた。

原油先物が石油輸出国会合(OPEC)と非加盟国の間で減産合意を背景に2015年7月以来の53ドル乗せを達成した影響で、1年先インフレ見通しは前月の2.2%から2.6%へ上昇した。5~10年先インフレ見通しも過去最低の前月の2.3%から2.5%へ戻しつつ、11月の2.6%には届いていない。

ミシガン大学の主席エコノミスト、リチャード・カーティン氏は今回の結果を受け「トランプ新政権発足に向けた期待感は、ポジティブとネガティブ両面に支えられている」と振り返る。1996~2000年までのポジティブとネガティブの言及は合わせて6%だったが、過去6年間は20%に及び1月には44%と過去最高に上った。特に見通し指数に顕著に表れ、「新政権にポジティブな見方をした人々の間では108.9、ネガティブな認識を持つ人々の間では66.2と、その差は42.7に及んだ」という。こうした極端な見通し違いは「力強い成長か景気後退を示唆してきたが、いずれ両者の差は収れんしてくる」と予想。見通し指数が高水準を維持するほか、自動車や住宅など購入見通し指数も上向いたため2017年の個人消費見通しを11月時点の2.5%増から引き上げ「2.7%増」とした。

ミシガン大学消費者信頼感、高水準をキープ。

(作成:My Big Apple NY)

・1年先の家計見通し指数 130<前月は131

向上する 42直近で最高>前月は40

変わらず 44、直近で最低<前月は47

悪化する 12、直近で最高>前月は9

・所得と物価の伸び率に対する1−2年先の家計指数は77、6ヵ月ぶり低水準<前月は86

所得の伸びが物価を上回る 19、3ヵ月ぶり低水準に並ぶ<前月は23

所得の伸び率と物価が同じ 38=前月は38

所得の伸びが物価を下回る 42、6ヵ月ぶり高水準に並ぶ>前月は37

・所得が1年先に拡大するとの回答

今回 53.0%、直近で最高>前月は50.4%

・1年先のビジネス見通し指数 123、直近で最高>前月は119

向上する 43、直近で最高に並ぶ=前月は31

変わらず 35>前月は33と直近で最低

悪化する 20<前月は23、7月以来の高水準に並ぶ

・米国は向こう1年先も良好な状況を継続する 117<前月は119、直近で最高

良好 51、直近で最高を維持=前月は51

不透明 5、直近で最低<前月は7

困難 34>前月は32、直近で最低

・1年先の失業率見通し指数 112と直近で最高>前月は106(低下を見込む場合に上昇)

低下する 33、直近で最高>前月は28

変わらず 44<前月は48、直近で最低

上昇する 21、直近で最低<前月は22

・1年先の金利見通し指数 34、直近で最低<前月は40

低下する 9、直近で最高>前月は7

変わらず 15、直近で最低<前月は24

上昇する 75、直近で最高>前月は67

・1年先のガソリン価格 14.4>前月は13.2(値上がりを見込む場合に指数は上昇)

下落する 6=前月は6

変わらず 39、直近で最低<前月は46

上昇する 55、11月に並び直近で最高>前月は44

・自動車購入指数 146、6ヵ月ぶりの高水準>前月は137

買い時 71、6ヵ月ぶりの高水準>前月は65

分からない 4、直近で最低<前月は7

買い時ではない 25、6ヵ月ぶりの低水準<前月は28

・住宅購入指数 155、5ヵ月ぶりの高水準>前月は148

買い時 77、直近で最高>前月は73

分からない 1、直近で最低に並ぶ<前月は2

買い時ではない 22<前月は25

・主要機器 168.直近で最高>前月は164

買い時 82、直近で最高>前月は79

分からない 4、直近で最低<前月は5

買い時ではない 14、直近で最低<前月は15

――米1月ミシガン大学消費者信頼感指数・速報値は、以下の興味深い点が浮き彫りとなりました。

1)1年先の家計見通し指数の「向上する」や米国は1年先も良好な状況を継続するとの回答で「良好」が直近で最高だったほか、所得が1年先に拡大するとの回答、1年先の失業率見通し指数も足元で最高に

2)購入見通しは自動車と主要機器が直近で最高、住宅も5ヵ月ぶり高水準

3)所得と物価の伸び率に対する1−2年先の家計指数は6ヵ月ぶり低水準、1年先の金利見通し指数は低下

――米株が伸び悩んだものの、米債利回りの上昇が一服し購入見通しを底上げした模様です。ミシガン大学のカーティン氏が指摘するように前向きな回答が目立つ半面、米国は向こう1年先も良好な状況を継続するとの回答で「困難となる」との回答が上昇するなど認識に隔たりを見せます。今回の楽観的な回答が金利上昇局面で再び下振れするリスクもあり、ミシガン大学消費者信頼感指数の上昇に胡坐をかいていられません。

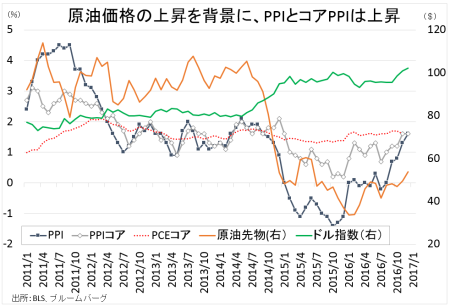

▽米12月PPI、エネルギーは好調もサービスはまちまち

米12月生産者物価指数(PPI)は前月比0.3%上昇し、市場予想に並んだ。前月の0.4%に届いていない。PPIコアは前月比0.2%上昇し、市場予想の0.1%を超えたが前月の0.4%を下回った。PPIとコアPPIは、そろって5か月ぶりの高水準から鈍化している。

PPIは前年同月比で1.6%上昇し、市場予想に並び前月の1.3%を超え2014年9月以来の高水準を示す。コアPPIは前月と変わらず1.6%となり、2015年1月以来のレベルを維持した。

PPI、前年比は着実に上方向トライの様相。

(作成:My Big Apple NY)

内訳をみると、全体の6割を超えるサービスが0.1%上昇し直近で最高だった前月の0.5%から減速した。サービスのうち割合の高いその他サービスが0.2%上昇し、前月の0.1%を含め2ヵ月連続で上昇。もっとも、5%弱を占める輸送・倉庫が0.4%低下し4ヵ月ぶりにマイナスに落ち込んだ。サービスのうち2割を占める貿易も0.2%の上昇にとどまり、前月の1.3%から鈍化した。

モノは0.7%上昇し6ヵ月ぶりの高水準で、前月の0.2%を含め4ヵ月連続で上昇した。エネルギーが前月の0.3%の低下から2.6%上昇したことが大きい。食品も0.7%上昇し4ヵ月連続で上向いたなかで最大を示した。

――米12月PPIは原油価格の戻りもあって上振れした一方で、前月に続きサービスがまちまちとなり前月比の伸びを抑えました。前年比では上向きのサインを点灯させ、5年物ブレークイーブンインフレ率も12日時点で1.87%と2014年以来の水準で推移しており、インフレの芽が伸びてきているのは確実でしょう。

ただし、ウォールストリート・ジャーナル(WSJ)紙は米10年債利回りからインフレ率を引いた実質金利が2016年12月半ばの0.74%から0.38%へ縮小し、ドル高巻き戻しと共に市場がトランプ・トレードに懐疑的になったと報じています。この記事には、WSJ紙の読者から「不安を掻き立てるだけに偽ニュースだ」と厳しい意見が寄せられていますが、果たして就任式後にマーケットはどちらに振れるのでしょうか。

▽米11月企業在庫、横ばいにとどまり在庫投資の回復示さず

米11月企業在庫は0.7%増となり、市場予想の0.6%増を上回った。前月の0.1%減(0.2%減から上方修正)から反転し、過去6ヵ月間で3回目の増加を示す。内訳をみると、小売が1.0%増と前月の0.4%減から好転した。小売のうち自動車が1.9%増と牽引し、自動車を除くと0.5%増へ伸びを縮小する。製造業は0.2%増と2ヵ月連続で増加。卸売は1.0%増と、前月の0.1%減から反転した。

企業売上高は前月比0.1%増と、前月の0.7%増と合わせ4ヵ月連続で増加した。在庫相当は在庫の伸びが売上高を上回ったため、前月の1.31ヵ月から延び1.32ヵ月と9月の水準へ戻した。

▽ホリデー商戦、2016年は前年比4%増と市場予想超え

全米小売業協会(NRF)は、2016年のホリデー商戦での売上高が前年4.0%増の6,583億ドルと市場予想の3.6%増を上回ったと発表した。オンラインなど非店舗が同12.6%増の1,229億ドルと、ブラックフライデーやサイバーマンデーの結果と整合的で全体に寄与。そのほか、詳細は以下の通りで前年比は全て調整前となる。

・オンライン含む非店舗 12.6%増

・健康/介護用品 6.7%増

・服飾/アクセサリー 2.5%増

・家具/インテリア 4.8%増

・建築材 4.5%増

・食品/飲料 3.6%増

・電気機器 2.3%増

・スポーツ関連 1.7%増

・一般雑貨 1.5%増

・百貨店 7.0%減

――ホリデー商戦の結果を除く経済指標を踏まえ、アトランタ地区連銀は米10~12月期GDP予想を従来の2.9%増から2.8%増へ引き下げました。米小売売上高のコントロール部門がさえず、企業在庫の好材料を打ち消した格好です。バークレイズは2.2%増で据え置き。やはり米7~9月期GDP確報値のような3%超えは容易ではなさそうです。

(カバー写真:Andrew Dallos/Flickr)

Comments

トランプ米大統領就任式、出演者リストは輝きに欠けて Next Post:

トランプ節炸裂も、政権発足前に支持率は1993年以降で最低

{kind=link}