Housing Starts Decline While Existing Home Sales Rise To 8-Month High.

米3月住宅着工件数、米3月中古住宅販売件数、MBA住宅ローン申請件数指数、米2月S&P/ケースシラー住宅価格指数、米2月住宅価格指数をおさらいしていきます。

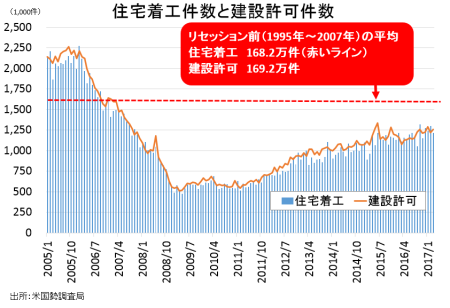

米3月住宅着工件数は年率121.5万件と、市場予想の125.0万件を下回った。2007年8月以来の130万件台に乗せた前月の130.3万件(128.8万件から上方修正)を6.8%下回り、4ヵ月ぶり低水準。景気後退以前の高水準という快挙を遂げた2016年10月の132.0万件でピークアウト感が漂う。北東部を襲った大雪が影響したほか、材木価格の高騰により大幅減となったようだ。前年比では9.2%減と、前月の7.4%増から加速した。

内訳をみると、一戸建てが前月比6.2%減の82.1万件と3ヵ月ぶりに減少し過去6ヵ月間で3回目の減少を示す。複合住宅は7.9%減の39.4万件となり、横ばいだった前月から減少に転じた。一戸建ての前年比は9.3%増と7ヵ月連続で増加し、複合住宅は8.8%増と4ヵ月連続で増加した。

4大地域別では、1地域のみ増加し前月の2地域から減少した。IT産業が集まる西部のみ16.0%減の28.4万件、複合住宅が集中する北東部は12.9%増の13.1万件と、それぞれ前月から増加に反転。住宅市場の規模が最大の南部は2.9%減の64.5万件と2ヵ月連続で減少、中西部は16.2%減の15.5万件と3ヵ月連続で減少した。

住宅着工件数は改善も、リセッション前の平均値は遠い。

(作成:My Big Apple NY)

米3月建設許可件数は126.0万件となり、市場予想の125.0万件を超えた。前月の121.6万件(121.3万件から上方修正)を3.6%下回る。内訳をみると、一戸建てが1.1%減の82.3万件と前月の増加から反転し過去6ヵ月間で2回目の減少に。複合住宅は逆に13.8%増の43.7万件と、増加に転じた。

米3月建設中件数は前月比0.2%増の108.5万件と、件数ベースでは少なくとも2007年12月以来の高水準となる。一戸建てが0.2%増の106.8万件と2ヵ月連増で増加した一方、複合住宅も0.5%減の63.1万件と減少に転じまちまちだった。

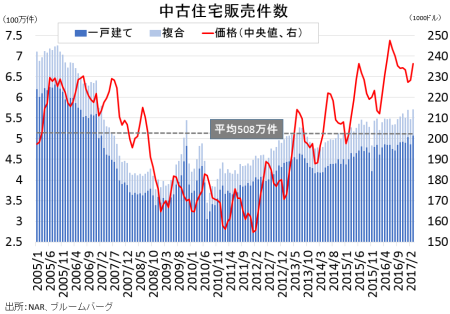

▽米3月中古住宅販売件数、住宅書き入れ時にかけ需要回復示す

全米リアルター協会(NAR)が発表した米3月中古住宅販売件数は年率571万件と、市場予想の560万件を上回った。2007年2月以来の高水準を達成、前月の547万件(548万件から下方修正)からも4.4%増加している。前年比では5.4%増と、前月の5.6%増から鈍化しつつ7ヵ月連続でプラスだった。金利上昇が一服したため、一足早く住宅書き入れ時にかけ需要が回復したようだ。

内訳をみると一戸建てが508.0万件と、2月を除き2007年2月以来の500万件乗せを年初来で2回達成した。複合住宅は63.0万件と、前月の60.0万件を5.0%上回った。

4大地域別では、2月と反対に1地域を除き全て増加した。今回は住宅市場の規模が最大で、石油生産地で知られる南部が前月比3.4%増の242.0万件と3ヵ月連続で増加した。北東部は10.1%増の76万件と前月から増加に反転。中西部は9.2%増の131万件と、4ヵ月ぶりに増加した。反対にIT企業が集まる西部は1.6%減の122万件と、2ヵ月連続で減少している。

在庫件数は前月比5.8%増の173万件と、3ヵ月連続で増加した。2016年12月は165万件と1999年以来での最低を更新していたが、中古住宅での需給ひっ迫の厳しさが緩和してきた可能性を示す。在庫と販売ともに増加した結果、在庫相当は前月に続き3.8ヵ月だった。中央価格は前年比で6.8%上昇の23.64万ドル。米3月雇用統計で示された平均時給の上昇率を大幅に超えた水準を保つ。中央価格の前月比では3.6%上昇し、2ヵ月連続で上昇した。売り出し平均期間は34日と、前月の45日を下回り直近で最も短い。

買い手の内訳は、以下の通り。

・差し押さえ物件 5%<前月は6%、前年同月は7%

・ショートセール(担保残債価額よりも安い価額で販売する住宅) 1%=前月は1%、前年同月は1%

・差し押さえとショートセールを合わせた不良債権物件 6%<前月は7%、前年同月は8%

・新規購入者 32%=前月は32%、前年同月は30%

・現金購入者 23%<前月は27%と2015年11月以来の高水準、前年同月は25%

・住居用ではなく投資向け 15%<前月は17%、前年同期は14%

(このうち現金払いが63%、2015年4月以来の高水準だった2月の71%から低下)

中古住宅販売件数、一戸建てと複合ともにリバウンド。

(作成:My Big Apple NY)

発表元のNARのローレンス・ユン米エコノミストは、今回の結果を受け「昨年から住宅価格が上昇したものの、力強い信頼感と需要を背景に販売件数が増加した」と振り返る。また「在庫が毎月増加し、3月の好結果につながった」と説明。在庫が増加する限り、販売件数も支えられるとの楽観的な見方を寄せた。

▽米3月新築住宅販売件数、北東部大雪跳ね除け8ヵ月ぶり高水準

米3月新築住宅販売件数は年率62.1万件と、市場予想の58.4万件を上回った。前月の58.7万件(59.2万件から下方修正)を5.8%上回り、3ヵ月連続の増加を経て8ヵ月ぶりに60万件へ乗せている。金利上昇一服を迎え、北東部では豪雪に見舞われたが大幅増を示す。

4大地域別では、2月に続き3地域で増加した。今回は北東部のみ25.8%増(前月から増加に反転)の3.9万件だったほか、西部が16.7%増(2ヵ月連続で増加)の17.5万件、南部も1.6%増の32.3万件だった。中西部のみ4.6%減の8.4万件となっている。

新築住宅販売件数、前月から回復。

(作成:My Big Apple NY)

在庫総数は26.8万件と、前月の26.5万件7.5%上回り8ヵ月連続で増加した。在庫相当は販売件数の伸びが在庫を超えたため前月の5.4ヵ月から5.2ヵ月へ短縮している。中央価格は31.51万ドルと前月の29.31万ドルから上昇、30万ドルを回復した。前年比では1.2%上昇し、過去最高を遂げた2016年9月の水準近くを維持。住宅買入れシーズンの開幕が近づくなか前月比では7.5%上昇し、3ヵ月ぶりにプラス圏を回復した。

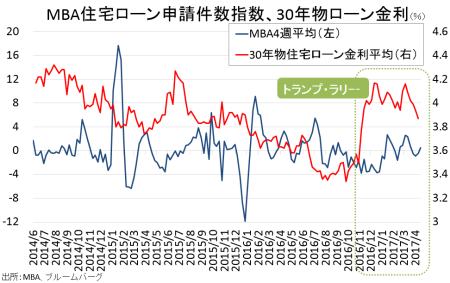

▽MBA住宅ローン申請件数指数、金利低下で借り換えが支え上昇全米抵当貸付銀行協会(MBA)住宅ローン申請件数指数は、4月21日週に前週比2.7%上昇した。3週連続で上向き、過去5週間で2回目のプラスを示す。借換が7.2%上昇の1365.8と、前週の0.2%を合わせ2週連続で上昇。ただし新規は1.0%低下の236.0と2週連続でマイナスだった。住宅ローン申請件数指数は前年比では18.3%低下し、借換が33.9%のマイナス、新規は0.4%の上昇だった。

30年固定金利型の住宅ローン金利(平均)は前週の4.22%から低下し4.20%となり、借換ともに上昇を促した。ただし、前年同期の3.85%を上回ったままだ。15年固定金利型(平均)は3.56%と、前週の3.64%から低下。FHAのローン金利は、前週まで2週連続で4.22%を経て4.08%だった。

MBA住宅ローン申請件数指数、金利低下も新規は伸び悩み。

(作成:My Big Apple NY)

申請全体に占める借換の割合(件数ベース)は44.0%と、前週42.4%から上昇した。2009年6月以来の低水準である2015年7月3日週の48.0%から切り返した水準を維持。ただし2013年5月以来の高水準となった2015年1月16日週の73.9%からは、大きく遠ざかったままだ。

▽米2月S&P/ケースシラー住宅価格指数、値上がりペース加速示す

米2月S&P/ケースシラー住宅価格指数(季節調整前)は185.56となり、前月の185.11(185.54から下方修正)を抜け引き続き過去最高を更新した。20都市別の季節調整前では前年同月比5.85%上昇の193.49と市場予想の5.78%を上回り、指数ベースでは2007年10月以来の高水準。伸び率では前月の5.47%(5.58%から下方修正)も超え2014年7月以来の6%乗せが視野に入り、3年10ヵ月連続でのプラス圏を保った。季節調整済み・20都市別の前月比は0.69%の上昇と、市場予想の0.72%以下に。2016年3月以来の力強さを示した2016年12月の0.90%にも、届いていない。

20都市別での季節調整済みベース・前月比でトップは、1月に続きワシントン州シアトルで1.90%の上昇、2位は圏外からテキサス州ダラスで1.25%の上昇、3位は1月に2位だったイリノイ州シカゴ、圏外からカリフォルニア州サンディエゴがそれぞれ1.03%上昇した。ワースト1位はフロリダ州タンパで0.05%の上昇。2位は圏外からNY州NYで0.44%の上昇、3位はフロリダ州マイアミの0.46%の上昇だった。

▽米2月住宅価格指数は上昇基調を維持、前年比でも6%台を回復

米住宅金融公社(FHFA)が発表した米2月宅価格指数は前月比0.8%上昇し、市場予想の0.4%を上回った。前月の0.2%(±0%から上方修正)と合わせ、2013年12月以来の上昇を維持。伸び率は2016年3月以来の高水準となる。前年比は6.4%上昇し、前月の5.7%(速報値)を超え2016年以来の高い水準を示す。国勢調査ベースの9地域別では、前月の7地域から8地域へ増加した。

FHFAが公表する住宅価格指数は、米連邦住宅貸付機関監督局(OFHEO)傘下のFHFAの場合はプライム層向けの住宅価格がメインで、融資額が政府保証機関(GSE)の買取基準額を超えるジャンボ・ローンや、低所得者層向けのサブプライムを含んでいない。従ってS&Pケース/シラー住宅価格指数とは対象が異なり、数字自体は現状より強めの数字が出ると言われている。こうした背景からFHFAは2011年6月分から、フレディマックやファニーメイなどGSE以外のローンを含んだ住宅価格指数を拡大版として、公表を開始した。

(カバー写真:Sherwood CC/Flickr)

Comments

トランプ政権、初の関税カードを切った相手はカナダ Next Post:

米4月フィリー、トランプノミクス実現への期待後退か4ヵ月ぶりの低水準

{kind=link}