Wall Street Expects Fed To Reduce Balance Sheet In December.

米連邦公開市場委員会(FOMC)の声明文が現地時間の14日に公表されます。そこで、FOMC直前恒例、CNBCが市場関係者を対象に実施するFedサーベイの結果をお伝えします。

米5月雇用統計をはじめ経済指標で軟調な結果が目立ち景気鈍化が意識されるところ、利上げ見通しは年内3回(6月を経て、あと1回)の見通しが優勢です。気になるバランスシート縮小の予想は、年末との見方が集中し過半数に届きそうな勢いを示しました。バランスシート縮小規模の目途は、足元の4.5兆ドルから大雑把に申し上げて約半分を予想しています。

ロシアゲートをめぐり政権運営に暗雲がかかるもののトランプ政権にとって脅威ではないとの見方が大勢を占めます。政策への評価も盛り込んだ気になる調査結果は、以下の通り。39名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に6月8~10日に実施し、前回は5月分を表します。

1)今回のFOMCでの政策決定はどうなるか

・利上げ 100%

・利下げ 0%

・据え置き 0%

2)次回の利上げ時期

・9月 54%

・12月 21%

・2018年3月 5%

3)2017年の利上げ回数、予想平均

・2017年 3.03回(6月利上げに利上げを行えば、年内あと1回)>前回は2.98回

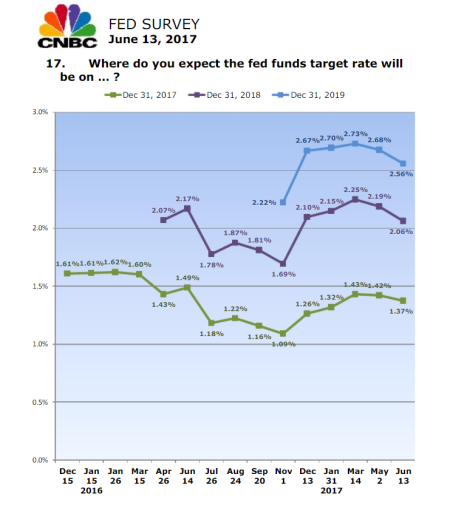

4)2016~2018年、それぞれの年末FF金利予想平均値

・2017年末 1.37%<前回は1.42%

・2018年末 2.06%<前回は2.19%、調査開始以来で最高

・2019年末 2.56%、調査開始以来で2番目の低水準<前回は2.68%

FF金利予想は、前回から下方修正。

(出所:CNBC)

5)Fedの利上げ終了着地点、予想平均値

・2.80%<前回は2.94%、約2年ぶりの高水準付近

6)今回の利上げサイクル終了時期、予想平均値

・2019年4~6月期、5回連続

7)バランスシートを縮小する時期

1位 2018年12月 46%

2位 2018年1月 21%

3位 7月、9月、10月、2017年3月が全て5%

8)バランスシート、縮小規模の目安(現状:4.5兆ドル)

1位 2.5兆ドル 36%

2位 3兆ドル 17%

3位 2兆ドル 14%

平均:2.4兆ドル

9)上記のバランスシート縮小規模の目安に到達するのに必要な期間

1位 5年 33%

2位 3年、4年 19%

3位 6年 14%

平均:4.6年

10)バランスシートは全て減少させるべきか

・イエス 79%

・ノー 8%

・分からない 13%

11)トランプ米大統領の政策評価

・支持 27%

・不支持 49%

・分からない 24%

12)トランプ米大統領の経済政策への評価(最低は-2、最高は2)

・支持 50%

・不支持 26%

・分からない 24%

・税制改革 1.18<前回は1.24

・規制緩和 1.53、調査開始以来で最高>前回は1.36

・所得税減税 0.76>前回は0.62、調査開始以来で最低

・医療保険制度改革 0.21>前回は-0.24

・通商政策 -0.89<前回は-0.81

13)ロシアゲートをめぐる捜査、トランプ米大統領にとって脅威か

・脅威である 32%

・脅威ではない 47%

・分からない 21%

14)トランプ米大統領は4年の任期を全うする

・イエス 71%

・ノー 5%

・分からない 24%

15)それぞれの政策を議会が可決し、大統領が署名する時期

(出所:CNBC)

16)パリ協定離脱はGDPにプラスか

・プラス 29%

・マイナス 58%

・分からない 13%

17)パリ協定離脱は環境にどのような影響を与えるか

・役立つ 3%

・有害 34%

・効果なし 63%

18)米株高の背景

・経済ファンダメンタルズ、業績見通し 63%、調査開始以来で最高>前回は50%

・トランプ政権への政策期待 29%、調査開始以来で最低<前回は48%

・分からない 8%、調査開始以来で最高>前回は2%

19)米株が反映するトランプ政権の政策見通しは

・楽観的過ぎる 47%<前回は62%

・現実的 39%>前回は31%

・分からない 11%>前回は5%

・悲観的 3%<前回は5%、調査開始以来で最高

20)長期債利回り低下の背景

・財政拡大への期待低下 50%

・長期インフレ見通し低下 45%、

・低成長見通し 37%

・その他 11%

・Fed政策への懸念 8%

21)トランプ政権への期待値に対する評価

・過度に楽観的 64%>前回と2016年12月は56%

・現実的 32%<前回は39%、2016年12月は42%

・分からない 21%>前回は7%

・過度に悲観的 2%<前回は3%、2016年12月は2%

・分からない 2%<前回は3%、2016年12月は0%

22)GDP見通し

・2017年 2.25%>前回は2.24%、2016年末は2.57%

・2018年 2.45%、調査開始以来で最低<前回は2.58%

※米大統領選挙後の成長率見通し引き上げ幅は、2017年が0.05%ポイントと前回の0.12%ポイントから下方修正。2018年は0.20%ポイントで、前回の0.35%ポイントから引き下げられた。

成長見通しは、米大統領選直後から下方修正続く

cnbc-gdp

(出所:CNBC)

23)CPI見通し

・2017年 2.12%、約1年ぶりの低水準<前回は2.23%

・2018年 2.28%、調査開始以来で最低<前回は2.44%

24)S&P500見通し

・2017年12月末 2,442、調査開始以来で最高>前回は2,409

・2018年12月末 2,562、調査開始以来で最高>前回は2,564

25)米10年債利回り

・2017年12月末 2.61%<前回は2.74%

・2018年12月末 3.05%、調査開始以来で最低<前回は3.22%

26)雇用統計・非農業部門就労者数の伸びが鈍化する背景

1位 統計的な歪み、あるいは季節調整要因 37%

2位 人材不足 34%

3位 経済減速 18%

4位 その他 11%

5位 分からない 0%

27)イエレンFRB議長を再任するか

・イエス 11%>1月時点は5%

・ノー 68%>1月時点は74%

・分からない 21%=1月時点は21%

28)イエレンFRB議長が再任されない場合、次期FRB議長候補は 1位 ゲイリー・コーンNEC議長 20%

2位 ケビン・ウォルシュ元FRB理事 17%>1月時点は14%

3位 ジョン・テイラー元財務次官 20%<1月時点は33%

29)米国にとって最大の脅威は?

1位 地政学的リスク 21%<前回は24%、調査開始以来で最高

2位 保護主義・通商政策 16%、トランプ政権発足後の最低<前回は26%

3位 その他 13%=前回は13%

30)米国、1年以内の景気後退入りリスク

・18.9%、年初来で最高>前回は16.4%

31)最大の関心事は?

・経済 49%<3月時点は51%

・その他 28%<3月時点は22%

・株式 13%<3月時点は16%

・債券 10%<3月時点は11%

・為替 0%=3月時点は0%

――いかがでしたか?Fedの政策をめぐり、ウォール街は9月の利上げ、バランスシート縮小は12月を予想していることが分かりました。トランプ政権をめぐっては、ロシアゲートが命取りになるとは想定しておらず4年の任期を満了すると予想。ただし2017年と2018年の成長率は2016年末から下方修正トレンドが続いています。おかげでS&P500の上昇余地は13日引け値の2,440からほぼ変わらず、2018年も5%程度の上昇しか見込んでいません。パリ協定離脱については環境に有害との回答は3割程度だったものの、GDPにマイナスとの見方が過半数を超えていました。全体的にトランプ政権への政策期待が巻き戻され、市場関係者は現実を見つめつつあるようです。

FRB議長の後任としては、ゲイリー・コーンNEC議長の名前が急浮上しています。13日付けのWSJ紙によるとトランプ米大統領はイエレンFRB議長を自分と同じ「低金利派」と評していたというトランプ米大統領ですが、どのような人選を描いているのでしょうか?個人的に、2ヵ月前のトランプ発言もあって再任の余地は残るような気はしています。ただイエレン議長の立場で考えると、正常化への道筋をうまく舵取りした後で退任の花を飾るというのは魅力的なのでしょう。

(カバー写真:Alexandre Maia/Flickr)

Comments

所得を増やしたいなら、よく眠るべし!? Next Post:

米5月NFIB中小企業楽観度、13年ぶり高水準からの調整一服

{kind=link}