Banks Leaned To Ease Lending Standard After 4 Rate-Hike.

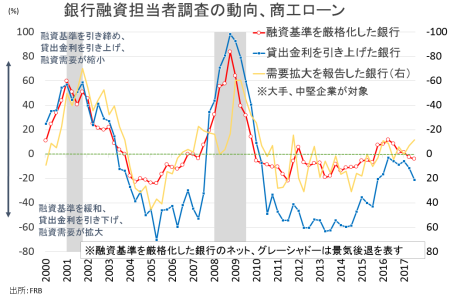

米連邦準備制度理事会(FRB)が7月31日、4~6月期分のシニア融資担当者調査を発表した。今回の対象は米国の国内銀行76行と、外銀の22行(前回は72行、20行)。調査期間中に米連邦公開市場委員会(FOMC)が2015年12月、2016年12月、2017年3月に続き6月に4回目の利上げを行ったが、融資基準は商工ローン、商業不動産で前回の1~3月期に比べ小幅ながら緩和の方向を示した。医療保険制度改革(オバマケア)撤廃・代替案移行に失敗し税制改革の目途が立たないなかで、米株高・金利低下・ドル安と金融市場が緩和方向へ傾いたため、融資基準も引き締めに動かなかったようだ。ただし、消費者向けは自動車ローン以外「幾分引き締め」が目立つ。

融資需要は前回より幾分軟化した。消費者向けでは、前回多少の引き締めがみられた自動車ローンの融資基準で、やや緩和の流れがみられた。以下は、カテゴリー別の詳細。回答した銀行数によって、項目ごとで回答総数は変化する。

商工ローン向け融資基準は前回とほぼ変わらず。「幾分緩和」との回答が減少した程度となった。同需要も概して前期通りだったが、若干「幾分弱い」が増えている。

【商工ローン、融資基準】

1)大企業向け商業・産業向け融資基準(年間売上5,000万ドル以上)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%=前回は0行 0%

・概して変わらず 73行 96.1%>前回は65行 94.2%

・幾分緩和 3行 3.9%=前回は3行 4.3%

・大幅に緩和 0行 0%=前回は0行 0%

2)中小企業向け商業・産業向け融資基準(年間売上5,000万ドル以上)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 1行 1.4%=前回は1行 1.4%

・概して変わらず 68行 93.2%>前回は65行 94.2%

・幾分緩和 0行 0%<前回は3行 4.3%

・大幅に緩和 0行 0%=前回は0行 0%

【商工ローン、融資需要】

1)商業・産業向け融資需要(年間売上5,000万ドル以上)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 10行 13.2%=前回は10行 13.9%

・概して変わらず 47行 65.3%=前回は47行 65.3%

・幾分弱い 18行 23.7%>前回は13行 18.1%

・非常に弱い 1行 1.3%<前回は2行 2.8%

2)商業・産業向け融資需要(年間売上5,000万ドル以下)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 11行 15.1%>前回は7行 10.1%

・概して変わらず 47行 64.4%<前回は49行 71.0%

・幾分弱い 15行 20.5%>12行 17.4%

・非常に弱い 0行 0%<前回は1行 1.4%

商業・産業部門への融資動向、4回目の利上げ後にも関わらず融資基準は緩和寄りへシフトしたが需要は低下。

(作成:My Big Apple NY)

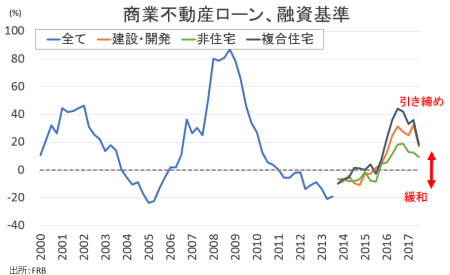

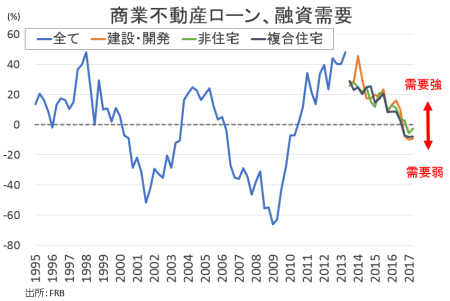

商業不動産の融資基準は、ほぼ変わらず。ただ「幾分引き締め」の回答が小幅ながら低下した。建設・土地開発と非住宅は、そろって「幾分引き締め」が低下し「概して変わらず」が上昇。複合住宅では「大幅に引締め」、「幾分引き締め」がそろって低下した。需要動向では全体的に「概して変わらず」が上昇しつつ、「幾分力強い」の上昇が優勢となっている。

【商業不動産、融資基準】

1)商業不動産の融資基準(建設、土地開発用)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 13行 17.3%<前回は23行 32.4%

・概して変わらず 62行 82.7%>前回は48行 67.6%

・幾分緩和 0行 0%<前回は0行 0%

・大幅に緩和 0行 0%=前回は0行 0%

2)商業不動産の融資基準(非住宅)

・大幅に引き締め 0行 0%=前回は0行 0

・幾分引き締め 9行 12.0%<前回は11行 15.3%

・概して変わらず 63行 84.0%>前回は59行 81.9%

・幾分緩和 2行 2.7%=前回は2行 2.8%

・大幅に緩和 0行 0%=前回は0行 0%

3)商業不動産の融資基準(複合住宅)

・大幅に引き締め 1行 1.3%<前回は2行 2.8%

・幾分引き締め 15行 19.7%<前回は25行 34.7%

・概して変わらず 58行 76.3%>前回は44行 61.1%

・幾分緩和 2行 2.6%>前回は1行 1.4%

・大幅に緩和 0行 0%=前回は0行 0%

商業不動産の融資基準も、緩和寄りへシフト。

(作成:My Big Apple NY)

【商業不動産、融資需要】

1)商業不動産の融資需要(建設、土地開発用)

・非常に力強い 0行 0%=0行 0%

・幾分力強い 10行 13.3%>前回は8行 11.3%

・概して変わらず 48行 64.0%=前回は48行 67.6%

・幾分弱い 17行 22.7%>前回は15行 21.1%

・非常に弱い 0行 0%=前回は0行 0%

2)商業不動産の融資需要(非住宅)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 9行 11.8%>前回は7行 9.7%

・概して変わらず 56行 73.7%<前回は54行 75.0%

・幾分弱い 11行 14.5%=前回は11行 15.3%

・非常に弱い 0行 0%=前回は0行 0%

3)商業不動産の融資需要(複合住宅)

・非常に力強い 1行 1.3%=前回は1行 1.4%

・幾分力強い 13行 17.1%>前回は9行 12.5%

・概して変わらず 42行 55.3%<前回は46行 63.9%

・幾分弱い 20行 26.3%>前回は16行 22.2%

・非常に弱い 0行 0%>前回は0行 0%

家計部門での融資基準は、住宅ローンでは全体的に前回調査時点と比較して「幾分緩和」の回答が目立った。住宅ローンの需要は、信用が高い層で「幾分力強さ」がみられた一方で、信用が低い層では「幾分弱い」がわずかながら優勢だった。

商業不動産の融資需要、基準緩和でも低迷継続。

(作成:My Big Apple NY)

【住宅ローン、融資基準】

1)政府支援機関(ファニーメイ、フレディマックなど)の条件を満たす住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%<前回は1行 1.6%

・概して変わらず 59行 90.8%>53行 85.5%

・幾分緩和 6行 9.2%<前回は7行 11.3%

・大幅に緩和 0行 0%<前回は1行 1.6%

2)政府、連邦住宅局(FHA)、退役軍人省の政府機関によって保証される住宅ローンへの融資基準

・大幅に引き締め 0行 0%

・幾分引き締め 1行 1.7%

・概して変わらず 55行 93.2%

・幾分緩和 3行 5.1%

・大幅に緩和 0行 0%

3)消費者金融保護局(CFPB)の適格住宅ローンであるQM、非ジャンボ・ローン(41万7000ドル以上の高額ローンで、GSEの買い取り上限外)、GSE非適格住宅ローンへの融資基準

・大幅に引き締め 0行 0%

・幾分引き締め 0行 0%

・概して変わらず 59行 95.2%

・幾分緩和 3行 4.8%

・大幅に緩和 0行 0%

4)QMで、ジャンボ・ローンの住宅ローンへの融資基準

・大幅に引き締め 0行 0%

・幾分引き締め 1行 1.5%

・概して変わらず 60行 90.9%

・幾分緩和 5行 7.6%

・大幅に緩和 0行 0%

5)非QMでジャンボ・ローンの住宅ローンへの融資基準

・大幅に引き締め 0行 0%

・幾分引き締め 0行 0%

・概して変わらず 52行 89.7%

・幾分緩和 6行 10.3%

・大幅に緩和 0行 0%

6)非QMであり非ジャンボ・ローンの住宅ローンへの融資基準

・大幅に引き締め 0行 0%%

・幾分引き締め 0行 0%

・概して変わらず 57行 96.6%

・幾分緩和 2行 3.4%

・大幅に緩和 0行 0%=前回は0行 0%

【住宅ローン、融資需要】

1)政府支援機関(ファニーメイ、フレディマックなど、GSE)の条件を満たす住宅ローンへの融資需要

・非常に力強い 0行 0%

・幾分力強い 13行 19.7%

・概して変わらず 45行 68.2%

・幾分弱い 7行 10.6%

・非常に弱い 1行 1.5%

2)政府、連邦住宅局(FHA)、退役軍人省の政府機関によって保証される住宅ローンへの融資需要

・非常に力強い 0行 0%

・幾分力強い 8行 13.6%

・概して変わらず 45行 68.2%

・幾分弱い 7行 10.6%

・非常に弱い 0行 0%

3)QMで非ジャンボ・ローン(41万7000ドル以上の高額ローンで、GSEの買い取り上限外)、GSE非適格住宅ローンへの融資需要

・非常に力強い 0行 0%

・幾分力強い 6行 9.7%

・概して変わらず 52行 83.9%

・幾分弱い 4行 6.5%

・非常に弱い 0行 0%

4)QMでジャンボ・ローンの住宅ローンへの融資需要

・非常に力強い 0行 0%

・幾分力強い 16行 24.2%

・概して変わらず 43行 65.2%

・幾分弱い 7行 10.6%

・非常に弱い 0行 0%

5)非QMでジャンボ・ローンに対する住宅ローンへの融資需要

・非常に力強い 0行 0%

・幾分力強い 0行 0%

・概して変わらず 47行 81.0%

・幾分弱い 3行 5.2%

・非常に弱い 0行 0%

6)非QMで非ジャンボ・ローンに対する住宅ローンへの融資需要

・非常に力強い 0行 0%

・幾分力強い 2行 3.4%

・概して変わらず 52行 88.1%

・幾分弱い 4行 6.8%

・非常に弱い 1行 1.7%

7)サブプライム向け住宅ローンへの融資需要

・非常に力強い 0行 0%

・幾分力強い 0行 0%

・概して変わらず 6行 100%

・幾分弱い 0行 0%

・非常に弱い 0行 0%

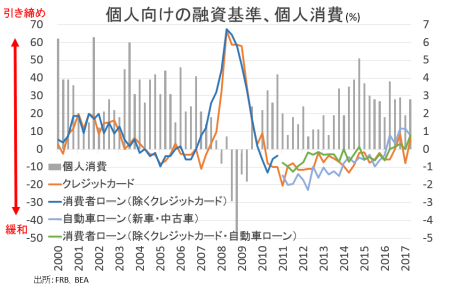

個人向けの融資基準は、個人全体をはじめ自動車、クレジットカードとそろって「幾分引き締め」が小幅に優勢だった。もっとも自動車は、若干とはいえ「幾分緩和」の回答を確認。新車販売台数が年初来から前年割れを続けるなか、銀行の一角が緩和していた。借入需要は芳しくないものの、クレジットカードや自動車ローンなどで前期からゆるやかに改善した。

【個人向け、融資基準】

1)個人向けの融資基準

・大幅に引き締め 0行 0%

・幾分引き締め 7行 10.3

・概して変わらず 59行 86.8%

・幾分緩和 2行 2.9%

・大幅に緩和 0行 0%

2)クレジットカードの融資基準

・大幅に引き締め 2行 3.1%>前回は1行 0%

・幾分引き締め 6行 9.2%>前回は2行 3.9%

・概して変わらず 54行 83.1%>前回は41行 80.4%

・幾分緩和 3行 4.6%<前回は7行 13.7%

・大幅に緩和 0行 0%=前回は0行 0%

3)自動車ローンの融資基準

・大幅に引き締め 0行 0%<前回は1行 1.6%

・幾分引き締め 4行 5.9%<前回は6行 9.8%

・概して変わらず 62行 91.2%>前回は54行 88.5%

・幾分緩和 2行 2.9%>前回は0行 0%

・大幅に緩和 0行 0%=前回は0行 0%

個人向け融資基準は、自動車を除きやや引き締め寄りへ傾く。

(作成:My Big Apple NY)

【個人向け、融資需要】

1)個人向けの融資需要(クレジットカード、自動車ローン除く)

・非常に力強い 0行 0%

・幾分力強い 7行 10.6%

・概して変わらず 55行 83.3%

・幾分弱い 4行 6.1%

・非常に弱い 0行 0%

2)クレジットカードの融資需要

・非常に力強い 0行 0%

・幾分力強い 3行 6.1%

・概して変わらず 40行 81.6%

・幾分弱い 6行 12.2%

・非常に弱い 0行 0%

3)自動車ローンの融資需要

・非常に力強い 0行 0%

・幾分力強い 6行 9.2%

・概して変わらず 47行 72.3%

・幾分弱い 12行 18.5%

・非常に弱い 0行 0%

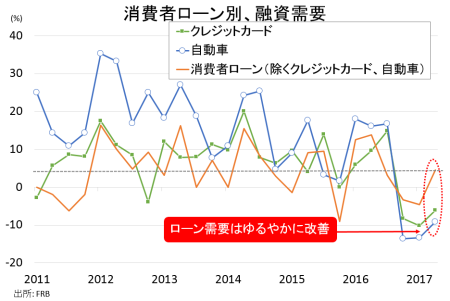

個人向けローン需要は自動車、クレジットカード含め全般ゆるやかに改善。

(作成:My Big Apple NY)

――米4~6月期国内総生産(GDP)速報値で、企業部門の投資が前期に続き堅調だったように融資基準が成長を下支えしたように見えます。とはいえ、需要は力強さに欠ける。個人向けローンは自動車を除き小幅ながら引き締め寄りへ転じているだけに、2017年の米国成長率は2%を超えるか定かでない状況が続きます。

(カバー写真:GotCredit/Flickr)

Comments

恐るべし世界の核兵器保有マップ、最多はこの国 Next Post:

全米で増加中のヘイト・グループ、人口比で最も多い州はここ

{kind=link}