Key Differences Between House And Senate Tax Reform Plans.

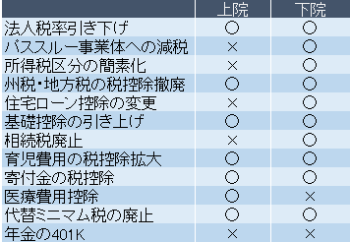

税制改革の成立へ向け、共和党議会はまた一歩前進しました。下院では、歳入委員会のブレイディ委員長がレパトリ減税やパススルー減税の課税率引き上げを加えた税制改革案を可決。下院本会議での採決は、ライアン下院議長が感謝祭までに行うと発言したように、13日週に実施される見通しです。ただ上院がこれから提出する税制改革案とは隔たりが存在するためすり合わせには時間が掛かること必至で、年内の成立は非常に難しいと言えるでしょう。それぞれの税制改革案の主な項目は、以下の通り。

(上院案)

・法人税率

>→2019年から現行の35%から20%へ引き下げ

・海外利益

>→全世界所得課税から源泉地課税に変更

・本国への資金還流(レパトリ)減税措置

>→現金など流動性資産のレパトリで12%、現金以外は5%

・パススルー事業税

>→現行の所得税最高税率39.6%からの引き下げではなく、税控除を適用

・所得税区分を7区分で維持、ただし税率は変更

>→10%、12%、22.5%、25%、32.5%、38.5%(現行は10%、15%、25%、28%、33%、35%、39.6%)

・基礎控除

>→単身で現行の6,350ドルから12,000ドルへ引き上げ(夫婦は12,700ドルから24,000ドルへ引き上げ)

・州税・地方税(SALT)の控除

>→連邦所得税からSALTの所得税、固定資産税、消費税に至るまで控除を全面廃止

・育児費用の税額控除拡大

>→現行の1,000ドルから1,650ドルへ引き上げ、ただし現行のように連邦税を支払わない低所得者層が還付可能な税控除か不明

・住宅ローン控除

>→現行通り、ローン総額上限100万ドルまでの利子控除が可能

・相続税

>→対象額を現行の1人549万ドル(夫婦で1,098万ドル)から2倍へ引き上げ、なお現行で相続税課税対象の割合は0.2%

税制改革案、アメリカ人が注目する項目での違い。

(出所:米下院歳入委員会、各メディアよりMy Big Apple NY作成)

(下院案)

・法人税率

>→現行の35%から20%へ引き下げ

・海外利益

>→全世界課税から源泉地課税へ変更

・本国への資金還流(レパトリ)減税措置

>→現金など流動性資産のレパトリで14%、現金以外は7%

・海外子会社への課税

>→海外子会社との取引額が年間1億ドル以上の米企業が海外子会社から物品を調達する場合に20%課税、親会社あるいは海外子会社が負担

・設備投資の償却

>→課税所得から全額控除できる即時償却を新制度開始から5年間、2023年まで適用

・企業の利払い控除

>→売上2,500万ドル以下の中小企業や一部の公益や不動産会社などを除き利払い控除を制限しEBITDAの30%を上限に設定、在庫処理が必要な自動車ディーラーには制限を適用せず

・パススルー事業税

>→現行の所得税最高税率39.6%から25%へ引き下げ、25%の引き下げ対象は配当や利益などの収入のうち30%にとどめ、残り70%は所得税率を適用

・所得税区分を4区分へ簡素化

>→12%(独身で45,000ドル以下)、25%(同45,000ドル~20万ドル)、35%(同20万~50万ドル)、39.6%(同50万ドル以上)、現行は10%、15%、25%、28%、33%、35%、39.6%)

・基礎控除

>→単身で現行の6,350ドルから12,000ドルへ引き上げ(夫婦は12,700ドルから24,000ドルへ引き上げ)

・州税・地方税(SALT)の控除

>→連邦所得税からの控除につき、最大1万ドルの不動産税のみ控除を適用

・育児費用の税額控除拡大

>→現行の1,000ドルから1,600ドルへ引き上げ、ただし連邦所得税を支払わない低所得者層は600ドルの引き上げ対象外

・住宅ローン控除

>→利子控除の上限をローン総額の100万ドルから50万ドルへ引き下げ、なお税制政策センターは住宅ローン控除の上限50万ドルへの引き下げで住宅ローン控除を申請する世帯の割合が現行の21%から4%へ低下と分析

・相続税

>→対象額を現行の1人549万ドル(夫婦で1,098万ドル)から2倍へ引き上げ、新制度開始から5年後の2023年から廃止、なお現行で相続税課税対象の割合は0.2%

――上院が提示した法人税率をめぐる2019年への先送りする案が9日の米株を直撃し、ダウが一時253ドル安を示したのはご案内の通りです。もう一つの重要案問題点として、下院発案の海外子会社への課税を挙げたい。米国での日本企業を直撃するだけに他人事ではありません。会計事務所大手アーンスト・アンド・ヤングのレイ・ビーマン氏は、税制改革案の「原子爆弾」と舌鋒鋭く批判したものです。全米納税者組合のピート・セップ氏も「そもそも20%の課税対象となる海外子会社をどのように定義するのか不透明であり、例えば再保険会社などにとっては不公平な税制となる」と不満を隠しません。ただし、下院としては財政赤字の拡大を2027年までの10年間で1.5兆ドルに抑制する狙いから、1,540億ドルの税収につながる財源を簡単に放棄できないでしょう。

(カバー写真:Elliott P./Flickr)

Comments

米大統領選から1年、トランプ大統領のツイッター砲にみる株価への影響 Next Post:

米11月ミシガン大消費者信頼感・速報値、約13年ぶりの高水準から小幅低下

{kind=link}