IMF Revised Up U.S. Real GDP Outlook Dramatically After The Tax Reform Deal.

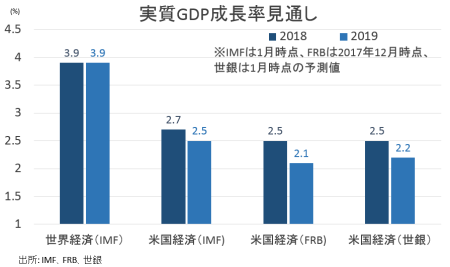

国際通貨基金(IMF)は1月23日、世界経済見通し(WEO)の最新版を公表した。タイトルに「明るさを増した見通し、楽観的な市場、困難が待ち受ける今後(Brighter Prospects, Optimistic Markets, Challenges Ahead)」を掲げた今回、2018年と2019年の世界成長見通しを、それぞれ前回2017年10月の3.7%増から3.9%増へ上方修正。今回、2018年で特に目立って引き上げられたのは米国で、前回スルーした税制改革の実現を組み入れたためと解釈できる。そのほかドイツや日本、韓国、新興国ではブラジル、中国、南アフリカを挙げた。

IMFは、2018~19年の世界経済見通しを上方修正したように「世界経済の回復は、強含み続けた(continued to firm up)」との見解を示した。前回に続き「短期的なリスクは均衡」と判断したほか、景気に上向きな要因として循環的な景気回復を繰り返し、緩和的な金融市場の動向も要因に挙げる。ただし、前回に続き「中期的には依然として下方リスクに傾いている」と指摘。リスク要因には、米国の税制改革で成長が加速した場合の利上げペース加速、物価の上振れ、ドル高、株安、世界の金融市場の引き締め効果、投資フロー、債務借換などを並べた。その他のリスク要因は、以下の通り(前回分はこちらを参照)で、注目点としては先進国での低インフレ警戒が削除された。

1)金融市場の脆弱性の高まり(Buildup of financial vulnerabilities)

→金融市場が中期的に緩和的である見通し。低金利と低ボラティリティ環境の継続により、利回り追求の動きが低信用の国債や社債、家計などに関わる証券への投資を広げ、債務拡大につながるリスクあり。中国によるノンバンク系への規制強化は歓迎すべき動き。

2)内向き重視の政策(Inward-looking policies)

→北米自由貿易協定(NAFTA)のような長きにわたる通商政策のほか(注:カナダ銀行の声明文と同じく、NAFTAと名指し)、英国と欧州連合(EU)間の経済的な取り決めが再交渉の局面に。再交渉の結果、通商障壁が高まり規制強化の方向へ進んだ場合、世界投資の重石となり、生産効率性を低下させかねず、先進国から新興国まで成長の重石となりうる。

3)非経済要因、地政学的リスクの他、選挙を通じた政治不透明性など(Noneconomic factors)

→東南アジアや中東での地政学的な緊張のほか、ブラジルやメキシコでの大統領選に関わる政治不透明性を問題視。また悪天候要因として大西洋部のハリケーン、サハラ砂漠以南のアフリカとオーストラリアにおける干ばつ、並びにその経済的コストが懸念材料。移民の増加も、受け入れ国での不安定化につながる。

前回分で明記しなかった資産価格の上昇に対しては、あらためて懸念を示した。今回は下方リスクとして「バリュエーションの高まりと非常に抑制されたタームプレミアムが金融市場の調整を引き起こし、成長と信頼感を低下させる可能性がある(On the downside, rich asset valuations and very compressed term premiums raise the possibility of a financial market correction, which could dampen growth and confidence)」と明記している。なお同年4月にIMFが金融安定報告を公表した時は、米株相場に対し「割高観(stretched valuation)と財政刺激で恩恵を受ける見通しのセクターの高いパフォーマンスが過剰にバリュエーションに判断されているリスク」を挙げていた。

以上の点を踏まえ、IMFは1)構造改革を通じた潜在成長率の引き上げ、2)低インフレが続く先進国を中心に緩和的な金融政策の維持、3)財政政策における緩和方向から目標回帰方向への転換、4)多国間での協力――などの必要性を唱えた。

IMFは今回、米国につき2018年は従来の2.3%増→2.7%増、2019年も従来の1.9%→2.5%増と、合わせて1.0%ポイントも上方修正した。税制改革法案の成立を受け、2020年までの成長率予想では1.2%引き上げたという。外需の押し上げも期待される。ただし内需の強まりで貿易赤字が拡大する可能性あり。内需拡大でのインフレ加速は限定的に。経済のたるみ縮小や前回から利上げペースが引き上げられたFedの動きは、コアインフレに大きな影響を与えていないため。なお前回10月分では、4月からの下方修正に対し「財政政策に対する仮定を大幅に修正したため」と説明、税制改革を通じた減税効果を排除したと考えられる。

(作成:My Big Apple NY)

日本も、2018年(前回0.7%増→1.2%増)と2019年(前回0.8%増→0.9%増)ともに上方修正した。外需に加えこれまでの成長の力強さ、補正予算の下支えを挙げている。為替動向で円安に言及されており、同要因が加味された可能性も捨てきれない。

ユーロ圏は、成長見通しを上方修正(2018年:前回1.9%増→2.2%増、2019年:前回1.7%増→2.0%増)した。ドイツ、イタリア、オランダでは内需が牽引するとみられ、特に引き上げが顕著に。スペインの成長率はこれまで潜在成長率を上回ってきたが、政治的な不透明性を受けて見通しを下方修正。

その他、BREXITに直面する英国は、2018年(前回1.5%増→1.5%増)で据え置いたが、2019年(前回1.6%増→1.5%増)は下方修正した。リスク要因として挙げられたように、EUとの離脱交渉の行方が一因と考えられる。

中国はゆるやかに成長が鈍化していく見通しだが、2018年(前回6.5%増→6.6%増)と2018年(前回6.3%増→6.4%増)ともに上方修正した。インドは2018年(前回7.4%増→7.4%増)と2018年(前回7.8%増→7.8%増)で据え置いた。

世界貿易動向では、2018年につき前回の4.0%増→4.6%増へ、2019年も前回の3.9%増から4.4%増へ上方修正された。しかし2017年の4.7%増(前回の4.2%増から上方修正)には、それぞれ届いていない。

以下は、各国・地域の成長見通しで()内の数字は前回2017年10月分あるいはその後の改定値。筆者としては、米国の劇的な成長見通し上方修正もさることながら、2019年のメキシコ成長見通しの0.7%ポイントの引き上げに胸が熱くなっております。NAFTA再交渉、大統領選を経て、2019年はメキシコ復活の年となるのでしょうか?

2018年成長率

世界経済→3.9%(3.7%)

a先進国→2.3%(2.0%)

aa米国→2.7%(2.3%)

aaユーロ圏→2.2%(1.9%)

aa独→2.3%(1.8%)

aa 仏→1.9%(1.8%)

aa伊→1.4%(1.1%)

aa西→2.4%(2.5%)

a日本→1.2%(0.7%)

a英国→1.5%(1.5%)

aカナダ→2.3%(2.1%)

a新興国→4.9%(4.9%)

aa中国→6.6%(6.5%)

aaインド→7.4%(7.4%)

aASEAN5ヵ国→5.3%(5.2%)

ブラジル→1.9%(1.5%)

メキシコ→2.3%(1.9%)

ロシア→1.7%(1.6%)

2019年成長率

世界経済→3.9%(3.7%)

a先進国→2.2%(1.8%)

aa米国→2.5%(1.9%)

aaユーロ圏→2.0%(1.7%)

aa独→2.0%(1.5%)

aa 仏→1.9%(1.9%)

aa伊→1.1%(0.9%)

aa西→2.1%(2.0%)

a日本→0.9%(0.8%)

a英国→1.5%(1.6%)

aカナダ→2.0%(1.7%)

a新興国→5.0%(5.0%)

aa中国→6.4%(6.3%)

aaインド→7.8%(7.8%)

aASEAN5ヵ国→5.3%(5.3%)

ブラジル→2.1%(2.0%)

メキシコ→3.0%(2.3%)

ロシア→1.5%(1.5%)

(カバー写真:jen dubin/Flickr)

Comments

米12月住宅着工件数、2007年8月以来の高水準から減少 Next Post:

12月の新築と中古住宅販売件数、11月の大幅増から減少に反転

{kind=link}