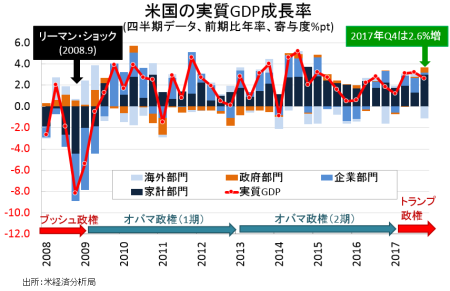

U.S. Q4 Growth Less Than Expected As Inventories And Net Export Weigh.

2017年10〜12月期国内総生産(GDP)成長率・速報値は実質ベースで前期比年率2.6%増と、市場予想の3.0%増を下回った。前期は3.2%増と、4~6月期を含めトランプ政権の成長目標である3%を達成していたが、今回は3期ぶりに大台を割り込んでいる。前年同期比は2.5%増と、前期の2.3%増を上回り、2015年4~6月期以来の高水準を示す。

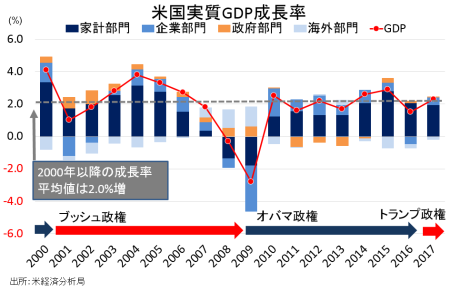

なお、2017年は通期で前年比2.3%増となり、2010年にプラス成長を回復して以来で最低だった前期の1.5%増から改善した。内訳をみると、個人消費が牽引し前期に続き2.7%増だったほか、民間支出は3.2%増と前期の1.6%減から反転。特に、企業の設備投資を表す構築物投資が前期の4.1%減を打ち消し5.3%増となったほか、機器投資も前期の3.4%減から4.8%増に改善した。輸出も前期の0.3%減から3.4%増と大きくプラスに転じ、政府支出が0.1%増と前期の0.8%増から鈍化した点を補った。

2017年の成長率は個人消費と企業の設備投資に加え、純輸出も堅調。

(出所:MGSSI)

GDPの7割を占める個人消費は、前期比年率3.8%増と市場予想の3.7%増を上回った。前期の2.2%増を超え、ホリデー商戦の好調ぶりが際立ったように2016年4~6月期以来で最高となる。新車販売台数の回復が効いたほか、寒冷な気候もあって非耐久財も支えた。GDPの寄与度は2.58%ポイントと前期の1.49%ポイントを超え、3年ぶりの力強さを示す。

▽個人消費の内訳

・耐久財 14.2%増、2009年7~9月期以来の高水準>前期は8.6%増

・非耐久財 5.2%増、2010年10~12月期以来の高水準>前期は2.3%増

・サービス 1.8%増>前期は1.1%増、2013年4~6月期以来の低水準

民間投資の伸び率は、前期を下回った。項目別では、在庫投資の縮小が効いており、企業の設備投資を表し、研究・開発費を含む無形資産が前期より弱い程度に。一方で構築物投資、住宅投資は前期のマイナスからプラスに反転している。機器投資は、2期連続で2桁増となった。民間投資の寄与度は前期の1.19%ポイントから、0.6%ポイントへ低下。在庫投資の寄与度も同じく、前期の0.8%ポイントから0.67%ポイントのマイナスへ転じている。住宅投資は逆にマイナス0.18%ポイントから、0.42%ポイントへ改善した。

▽民間投資の内訳

・民間投資 3.6%増<前期は7.3%増、3期ぶりの高水準

・固定投資 7.9%増、3期ぶりの高水準>前期は2.4%増

・非住宅(企業の設備投資) 6.8%増、3期ぶりの高水準>前期は4.7%増

>構築物投資 1.4%増>前期は7.0%減、3期ぶりに減少

>機器投資 11.4%増、2014年7~9月期以来の高水準>前期は10.8%増

>無形資産 4.5%増<前期は5.2%増

・住宅投資 11.6%増、3期ぶりにプラス>前期は4.7%減

・在庫投資 92億ドル増<前期は385億ドル増

純輸出の寄与度は、4期ぶりにマイナスに転じた。政府支出の寄与度は逆に改善、前期の0.12%ポイントから、0.5%ポイントと2期連続でプラスを保った。

▽純輸出

・純輸出の寄与度 1.13%ポイントのマイナス、1年ぶりのマイナスに>前期は0.36%ポイント、1年ぶりの高水準

▽政府支出

・政府支出 3.0%増、2015年4~6月期以来の高水準>前期は0.7%増、3期ぶりに増加

・連邦政府 3.5%増、2009年4~6月期以来の高水準>前期は1.3%増(連邦政府は防衛支出が6.0%増、非防衛財は0.1%増と3期ぶりに増加)

・州政府・地方政府 2.6%増、2016年1~3月期以来の高水準>前期は0.2%増

Q4の成長率は在庫投資と輸出が成長の重石に、前期から鈍化。

(出所:MGSSI)

GDP価格指数は2.4%上昇し、市場予想の2.3%を上回った。前期の2.1%からも加速、2014年4~6月期以来で最高となる。ハリケーン後のガソリン価格高騰のほか、商品先物の上昇が影響したようだ。PCEデフレーターは2.8%上昇し、前期の1.5%を超え少なくとも過去3年間で最高となった。コアPCEデフレーターは1.9%上昇、市場予想と一致した。前期の1.3%を超え、2016年7~9月期以来のFOMCのインフレ目標値「2%」乗せを視野に入れた。

JPモルガンのダニエル・シルバー米エコノミストは、結果を受け「市場予想以下だったものの、全体の内容は潜在成長率を超えている」と評価した。その上で米1~3月期実質GDP成長率見通しを従来の2.5%増から「3.0%増」へ上方修正した。米12月耐久財受注のコア資本財出荷を一因に挙げている。

――米10~12月期実質GDP成長率は3%に届かなかったものの、個人消費と企業の設備投資の力強さに加え、防衛支出に押し上げられ政府支出が大幅に回復し、成長を支えました。在庫投資と輸出は2018年1~3月期は引き続き成長の重石となる可能性を残すものの、今期同様に来期も家計と企業の支出が両輪で成長を牽引する見通し。税制改革の実現で法人税減税や所得税減税の影響も期待され、引き続き堅調な拡大ペースを維持するのでしょう。ただ1~3月期は残存季節性の影響に加え、寒波に加えガソリン価格の上昇、貯蓄率低下もあって個人消費の伸びが今回の水準を維持できるかは疑問が残ります。

(カバー写真:Louis Vest/Flickr)

Comments

ドラギECB総裁「年内の利上げなし」と発言も、ユーロ高を「警戒」せず Next Post:

トランプ大統領のダボス演説に、主流メディアが喝采

{kind=link}