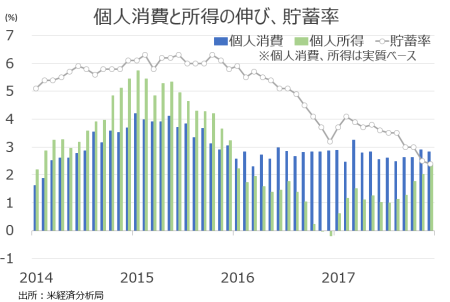

Personal Spending And Income Rise, But Saving Rate Hits Lowest Since 2005.

米12月個人消費支出は前月比0.4%増と、市場予想と一致した。前月の0.8%増(0.6%増から上方修正)を含め、5ヵ月連続で増加している。ホリデー商戦が好調で、力強さを維持した。前年比では4.6%増と11月の4.7%増に届かなかったとはいえ、2017年のレンジ上限を保つ。インフレを除く実質ベースでの個人消費は0.3%増と、市場予想の0.4%増を下回った。前月の0.5%増(0.4%増から上方修正)に届かず。前年比では2.8%増と、2017年の平均値2.7%増を上回った。

個人消費の内訳は、前月比で以下の通り。新車販売台数が12月に前月比で増加したように、耐久財が回復した。寒波の影響で暖房需要が高まったためサービスも増加。ただし、ガソリン価格がハリケーン直後の高騰から下落した余波から、非耐久財は軟調だった。

・モノは0.093%増、前月の1.318%増を含め過去5ヵ月間で5回目の増加

>耐久財 0.684%増、前月の0.882%増を含め過去5ヵ月間で5回目の増加

>非耐久財 0.217%減、前月の1.545%増から転じ6ヵ月ぶりに減少

・サービス 0.542%増、前月の0.482%増を含め少なくとも15ヵ月連続で増加

米12月個人所得は前月比0.4%増と、市場予想と前月の0.3%増を上回った。6ヵ月連続で増加している。前年比は4.1%増となり、2015年11月以来の高水準を示す。実質ベースでは前年比2.4%増と、2年ぶりの強い伸びだった。前月比では0.2%増と、6ヵ月連続で増加した。

可処分所得は前月比0.3%増と、3ヵ月連続で同率の伸びとなった。6ヵ月連続で増加している。前年比は3.9%増と、2015年10月以来の高水準だった。実質ベースの可処分所得は前月比0.1%増と、前月の0.3%増を下回りつつ2ヵ月連続で増加。可処分所得の前年比は1.9%増、前月の1.6%増を上回り2016年4月に並ぶ高水準だった。11ヵ月連続で増加したものの、こちらも2015年からの平均値4.2%増を下回る水準を保つ。

貯蓄率は2.4%となり、2005年9月以来の水準へ低下した。個人消費の伸びが所得を上回る環境が続くなか、貯蓄率は住宅バブル期の水準まで落ち込んだ。

個人消費、所得ともに伸びが拡大、ただし貯蓄率の低下は回避できず。

(作成:My Big Apple NY)

所得の内訳は、前月比で以下の通り。

・賃金/所得 0.4%増、前月の0.4%増と一致(民間が0.5%増と前月の0.4%増を超え、サービス部門も0.5%増と前月の0.4%増を上回る、財部門(製造業、鉱業、建設)は0.3%増と前月の0.4%増から鈍化)

・不動産収入 0.1%減、前月の0.9%増を上回る(農場が3.0%減と減少トレンドを維持、非農場は±0%と前月の1.0%増を含め5ヵ月ぶりに減少)

・家賃収入 0.4%増、前月の0.5%増を含め5ヵ月連続で増加

・資産収入 0.7%増と前月の0.5%増を含め6ヵ月連続で増加(配当が0.1%減と2ヵ月連続で減少、金利収入は1.2%増と6ヵ月連続で増加)

・社会補助 0.3%増、前月の0.3%増を含め増加トレンドを維持

・社会福祉 ±0%、前月の0.4%減から反転(メディケア=高所得者向け医療保険は0.3%増と増加基調を維持、メディケイド=低所得者層向け医療保険が0.1%増と7ヵ月連続で増加、失業保険は0.4%増と2ヵ月連続で増加)

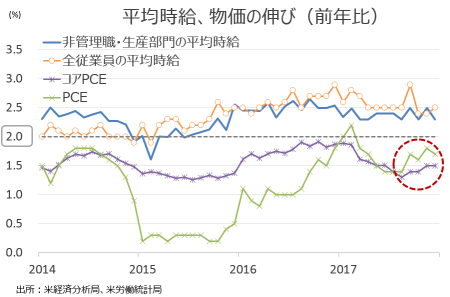

個人消費支出(PCE)デフレーターは原油価格が約3年ぶりに60ドル超えを遂げる過程だったものの、ガソリン価格の鈍化を受けて前月比0.1%上昇するにとどまり、市場予想と一致した。前月の0.2%を下回りつつ、7ヵ月連続で上昇。前年比は市場予想通り1.7%で、前月の1.8%には届いていない。コアPCEデフレーターは市場予想と一致し、前月比0.2%の上昇。11月の0.1%を上回った。コアPCEデフレーターの前年比は1.5%上昇し、市場予想と前月値に並んだ。2015年11月以来で最低だった8月の1.3%から改善基調をたどりつつ、PCEとコアは米連邦公開市場委員会(FOMC)の目標値「2%」を2012年5月以来下回り続けている。

PCEコアはボトムアウトの兆し。

(作成:My Big Apple NY)

――12月の個人消費は、オンライン売上に支えられホリデー商戦が過去最高を更新したように、堅調な内容でした。所得の伸びに改善がみられるものの、貯蓄率は景気後退以前の水準まで低下しています。所得税減税など税制改革の恩恵を先取りしただけなのであれば、可処分所得の増加分を貯蓄率にまわす余地を残します。半面、所得税減税をテコに消費拡大のペースを維持するシナリオも考えられます。1月29日までに279社が最低賃金の引き上げやボーナスの支給を発表済みとあって、楽観的なアメリカ人が消費を拡大させてもおかしくありません。株高による資産効果も、センチメントを押し上げていることでしょう。

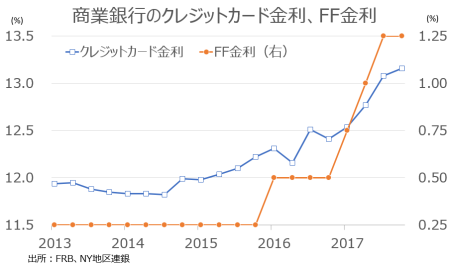

その一方で、債務拡大が著しい。米11月消費者信用残高は、年率前月比8.8%増の3兆8,272億ドルでした。特にクレジットカードのリボルビング払いなどを示す回転信用の残高が同13.3%増の1兆227億ドルと、金融危機が発生した2008年の水準を超え過去最高を更新していました。クレジットカードと言えば、利上げを受けた金利上昇も気掛かりです。

商業銀行のクレジットカード金利、FF金利(上限)の推移。

(作成:My Big Apple NY)

税制政策センターは、税制改革による可処分所得の押し上げは1人当たりで約1,600ドルと試算します。クレジットカードの金利負担は、税制改革での所得押し上げ効果を抑えかねません。

(カバー写真:David Goehring/Flickr)

Comments

米12月耐久財受注、輸送用機器や防衛財が好調もコア資本財に鈍化の兆し Next Post:

訪米外国人旅行者の減少トレンドの余波? NYホテル料金に異変

{kind=link}