Wall Street Leaning Toward 4 Rate Hikes Forecast This Year.

大変遅ればせながら、CNBCが市場関係者を対象に実施し米連邦公開市場委員会(FOMC)声明文公表前に発表するFedサーベイの結果をお伝えします。

ウォール街は、パウエルFRB議長率いるFOMCが年4回の利上げに踏み切る可能性を僅かながら強めてきました。FF金利見通しや利上げ回数を、小幅に上方修正してきています。今年あと2回、3回を予想する市場関係者は、46%で真っ二つに分かれました。米株安局面でもパウエルFRB議長をはじめNY連銀総裁など、FOMC参加者がハト派寄りな見解を表明しなかったためでしょう。年4回を意識し始めたものの、米経済な強気な姿勢を維持し、2018年の成長見通しを上方修正してきました。景気拡大期が戦後2番目の長きにわたるものの、景気後退も予想していません。足元の金利上昇についても、成長加速が負の影響を吸収できると見込んでいます。ただし、米株に対する強気な見通しは後退し2回連続でS&P500予想を下方修正してきました。

トランプ政権の政策運営については引き続き、概ね支持が優勢。ただしNAFTA離脱の影響は「ネガティブ」との見方が増えました。注目の調査結果は、以下の通り。37名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に4月26~28日に実施し、前回は3月分を表し、それ以外は該当FOMC開催月に準じます。

1)今回のFOMCでの政策決定はどうなるか

・利上げ 11%<前回は100%

・据え置き 89%>前回は0%

・利下げ 0%=0%

2)次回の利上げ時期

・6月 86%>前回は83%

・7月と9月 5%

・8月 3%

3)利上げ回数、予想平均

・2018年 3.46回、調査開始以来で最高>前回は3.45回

・2019年 2.49回、調査開始以来で最高>前回は2.48回

4)2018~2020年、それぞれの年末FF金利予想平均値(現在は1.5~1.75%)

・2018年末 2.29%、調査開始以来で最高>前回は2.23%

・2019年末 2.87%、調査開始以来で最高>前回は2.86%

・2020年末 2.87%>前回は2.85%

FF金利予想は、まちまちな結果に。

(作成:My Big Apple NY)

5)Fedの利上げ終了着地点、予想平均値

・3.24%、調査開始以来で2番目の高水準>前回は3.21%

6)今回の利上げサイクル終了時期、予想平均値

・2019年7~9月期、5回連続

7)米株相場の調整に対する見方

1位 健全な市場調整 65%>前回は60%

2位 危険信号、一段安を予想 27%<前回は30%

3位 分からない 8%>前回は10%

8)足元のボラティリティ上昇が与える米株への影響

1位 変わらない 73%=前回は73%

2位 弱気へシフト 16%<前回は20%

3位 強気へシフト 11%>前回は8%

9)トランプ大統領の政策に対する評価

・支持する 49%>前回は45%

・中立 19%<前回は20%

・支持しない 16%<前回は18%

・強く支持する 8%<前回は13%

・強く支持しない 8%>前回は5%

10)経済拡大期は4月で106ヵ月超えで過去2番目の長さに、過去最長の120ヵ月を超えられるか?

・イエス 81%

・ノー 11%

・分からない 7%

11)クラリダFRB副議長候補の政策スタンス、足元のFOMCと比較では

・中立寄り 65%

・タカ寄り 16%

・分からない 16%

・ハト寄り 3%

12)ボーマンFRB理事候補の政策スタンス、足元のFOMCと比較では

・中立寄り 51%

・分からない 43%

・タカ寄り 0%

・ハト寄り 5%

13)金利上昇の背景は(5段階評価、5が最大)

1位 物価上昇への懸念 3.27

2位 成長加速 3.19

3位 Fedの保有資産圧縮 2.78

4位 米国債の発行増

14)足元の金利上昇に与える影響

・成長加速(金利上昇の悪影響は吸収可能) 67%

・変化なし(金利上昇の悪影響を成長拡大が相殺) 22%

・成長鈍化(金利上昇が成長加を下押し) 8%

・分からない 3%

15)米国がNAFTA離脱に踏み切った場合の影響は

・非常にネガティブ 49%>前回は48%

・ネガティブ 41%>前回は33%

・中立 5%<前回は15%

・分からない 5%>前回は3%

・ポジティブ 0%<前回は3%

・非常にポジティブ 0%=前回は0%

16)トランプ政権の通商政策に対する評価

・米経済にネガティブ 58%<前回は63%、1月は55%

・判断するのは時期尚早 31%>前回は23%、1月は21%

・中立 8%<前回は13%、1月は8%

・米経済にポジティブ 3%=前回は3%、1月は16%

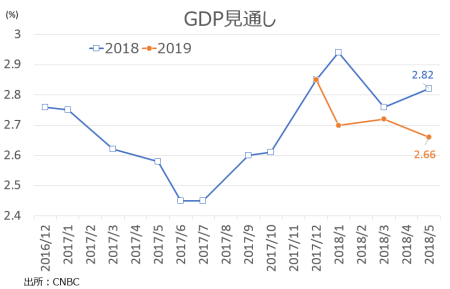

17)GDP見通し

・2018年 2.82%>前回は2.76%

・2019年 2.66%、調査開始以来で最低<前回は2.72%

税制改革法案と歳出増を受け上方修正、ただ2019年は下方修正。

(作成:My Big Apple NY)

18)CPI見通し

・2018年 2.45%、2017年3月以来で最高>前回は2.32%

・2019年 2.48%>前回は2.41%

19)S&P500見通し

・2018年12月末 2,787<前回は2,839、1月は2,937と調査開始以来で最高

・2019年12月末 2,879<前回は2,928、1月は3,005と調査開始以来で最高

20)米10年債利回り

・2018年12月末 3.24%、2017年3月以来で最高>前回は3.17%

・2019年12月末 3.54%、調査開始以来で最高=前回は3.54%

21)イールドカーブのフラットニングは景気後退のサインか

・ノー 67%

・イエス 25%

・分からない 8%

22)イールカーブがフラットニングする理由(順不同)

・米2年債は金融政策に反応と短期債発行増、米10年債は世界成長の影響

・長期インフレ見通しの低迷

・ECBの政策の影響で長期債利回りが低迷

・海外資本フローが長期債利回りの上昇を抑制

・その他多数

23)米国にとって最大の脅威は?

1位 世界の景気減速 8%>前回は3%

2位 トランプ大統領の気性 5%>前回は3%

3位 地政学的リスク 5%>前回は0%

3位 保護主義 3%>前回は2%

3位 財政赤字 3%>前回は0%

3位 割高な株価 3%>前回は0%

※前回は1位がインフレ、2位が保護主義、3位がその他

24)米国、1年以内の景気後退入りリスク

・16.5%>前回は14.3%

25)最大の関心事は?

・経済 50%>前回は41%

・株式 17%>前回は24%

・その他 17%=前回は24%

・債券 17%>前回は11%

・為替 0%=前回は0%

――長短金利差縮小でも景気後退のサインと解釈していないウォール街関係者が多く、静観している様子が伺えます。こちらで紹介した通り、逆イールドの発生は必ず景気後退をもたらしてきました。しかし足元では日独中など、高齢化に直面する国々が長い年限の債券を購入する傾向が高い。仮に逆イールドの状況に陥っても、「今回は違う」と主張するウォール街関係者が現れそうですね。

(カバー写真:Dan Nguyen/Flickr)

Comments

米4月ISM非製造業景況指数、税制改革法案後の上昇を相殺 Next Post:

米4月新車販売台数は減速、ガソリン価格の値上がりでSUVの販売が鈍化

{kind=link}