Corporate Borrowing Demand Still Low After Tax Cuts Implemented.

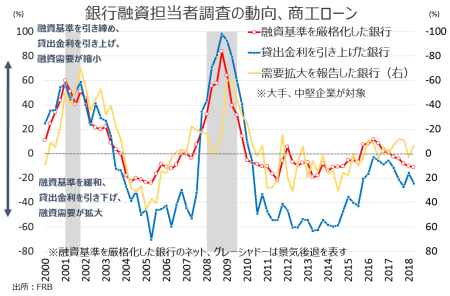

米連邦準備制度理事会(FRB)が5月8日、1~3月期(Q1)のシニア融資担当者調査を発表した。今回の対象は米国の国内銀行72行と、外銀の22行(前回は71行、23行)。調査期間中に米連邦公開市場委員会(FOMC)が6回目の利上げを行い、税制改革法案成立と歳出増で成長加速期待が強まった。一方でトランプ政権が通商政策で保護主義色を強め企業の間から見通し不透明感が高まりながら、融資基準は商工ローンや商業不動産で前回の2017年10~12月期と概して変わらず。引き締め寄りの動向は、商業不動産の複合住宅で確認されるにとどまった。住宅ローンに対する貸出基準は、前回とほぼ同水準に。消費者向けはクレジットカードと自動車で、引き締め寄りが若干上昇した。

借入需要は、商工ローンで後退した。商業不動産は非住宅と複合住宅で、前回より幾分強まりを示す。住宅ローンの需要は、金利の一段上昇を警戒したのか小幅な上向きを確認している。消費者向けでは金利上昇を一因にクレジットカードと自動車ローン、個人向けローン全てで需要が小幅に低下した。以下は、カテゴリー別の詳細。回答した銀行数によって、項目ごとで回答総数 は変化する。以下は、分野別の動向を表す。

商工ローン向け融資基準は、前回と比較し「幾分緩和」が増加した。需要は、大企業で「幾分力強い」、中小企業で「非常に力強い」との回答が増加した。以下は、全て米国内の大手銀向けの調査結果となる。

【商工ローン、融資基準】

1)大企業向け商業・産業向け融資基準(年間売上5,000万ドル以上)

・大幅に引き締め 0行 0%<前回は1行 1.4%

・幾分引き締め 1行 1.4%<前回は3行 4.3%

・概して変わらず 61行 85.9%>前回は55行 78.6%

・幾分緩和 9行 12.7%<前回は11行 15.7%

・大幅に緩和 0行 0%=前回は0行 0%

2)中小企業向け商業・産業向け融資基準(年間売上5,000万ドル以下)

・大幅に引き締め 0行 0%>前回は1行 1.5%

・幾分引き締め 1行 1.5%<前回は2行 3.0%

・概して変わらず 63行 94.0%<前回は 51行 91.0%

・幾分緩和 3行 4.5%=前回は3行 4.5%

・大幅に緩和 0行 0%=前回は0行 0%

【商工ローン、借入需要】

1)商業・産業向け借入需要(年間売上5,000万ドル以上)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 8行 11.3%<前回は13行 18.6%

・概して変わらず 50行 70.4%>前回は46行 65.7%

・幾分弱い 13行 18.3%<前回は11行 15.7%

・非常に弱い 0行 0%<前回は0行 0%

2)商業・産業向け借入需要(年間売上5,000万ドル以下)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 7行 10.3%<前回は12行 17.9%

・概して変わらず 53行 77.9%>前回は47行 70.1%

・幾分弱い 8行 11.8%<11行 15.7%

・非常に弱い 0行 0%=前回は0行 0%

商業・産業部門への融資動向、融資基準は前期とほぼ横ばいも需要は低迷継続。

(作成:My Big Apple NY)

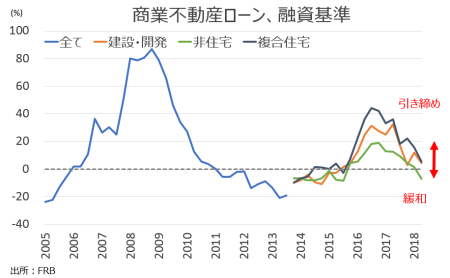

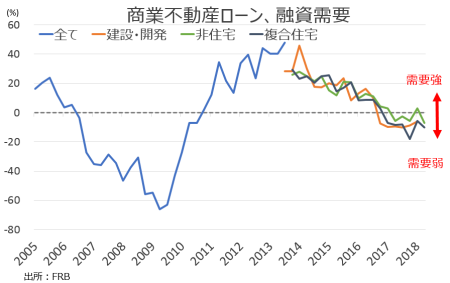

商業不動産の融資基準は、建設・土地開発と非住宅は、「幾分引き締め」の回答が増え、「幾分緩和」が減少した。非住宅では、概して変わらず。複合住宅では、逆に「幾分緩和」が増えた。需要動向は建設・開発で後退したが、非住宅と複合住宅でやや「幾分強い」が増えた。

【商業不動産、融資基準】

1)商業不動産の融資基準(建設、土地開発用)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 4行 5.8%<前回は10行 14.7%

・概して変わらず 64行 92.8%>前回は56行 82.4%

・幾分緩和 1行 1.4%<前回は2行 2.9%

・大幅に緩和 0行 0%=前回は0行 0%

2)商業不動産の融資基準(非住宅)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 2行 2.9%<前回は4行 5.7%

・概して変わらず 61行 87.1%>前回4行 5.7%

・幾分緩和 7行 10%>前回は3行 4.3%

・大幅に緩和 0行 0%=前回は0行 0%

3)商業不動産の融資基準(複合住宅)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 8行 11.3%>前回は4行 5.7%

・概して変わらず 59行 83.1%<前回は63行 90.0%

・幾分緩和 4行 5.6%>前回は3行 4.3%

・大幅に緩和 0行 0%=前回は0行 0%

商業不動産の融資基準も、緩和寄りへシフト。

(作成:My Big Apple NY)

【商業不動産、借入需要】

1)商業不動産の借入需要(建設、土地開発用)

・非常に力強い 0行 0%=0行 0%

・幾分力強い 7行 10.3%<前回は10行 14.3%

・概して変わらず 48行 70.6%>前回は43行 61.4%

・幾分弱い 13行 19.1%<前回は17行 24.3%

・非常に弱い 0行 0%=前回は0行 0%

2)商業不動産の借入需要(非住宅)

・非常に力強い 1行 1.4%>前回は0行 0%

・幾分力強い 9行 12.9%>前回7行 9.9%

・概して変わらず 52行 74.3%<前回は53行 74.6%

・幾分弱い 8行 11.4%<前回は11行 15.5%

・非常に弱い 0行 0%=前回は0行 0%

3)商業不動産の借入需要(複合住宅)

・非常に力強い 0行 0%<前回は0行 0%

・幾分力強い 10行 14.5%>前回は5行 6.9%

・概して変わらず 45行 65.2%<前回は49行 68.1%

・幾分弱い 14行 20.3%<前回は18行 25.0%%

・非常に弱い 0行 0%=前回は0行 0%

家計部門での融資基準は、住宅ローンでは全体的に概して変わらず。住宅ローンの需要は、全般的に若干の強まりを見せた。

商業不動産は基準緩和でも、需要は低下。

(作成:My Big Apple NY)

【住宅ローン、融資基準】

1)政府支援機関(ファニーメイ、フレディマックなど)の条件を満たす住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 1行 1.7%=前回は1行 1.7%

・概して変わらず 55行 93.2%>前回は53行 88.3%

・幾分緩和 3行 5.1%<前回は6行 10%

・大幅に緩和 0行 0%=前回は0行 0%

2)政府、連邦住宅局(FHA)、退役軍人省の政府機関によって保証される住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回0行 0%

・幾分引き締め 0行 0%=前回は0行 0%%

・概して変わらず 58行 98.3%=前回は58行 96.7%

・幾分緩和 1行 1.7%<前回は2行 3.3%

・大幅に緩和 0行 0%=前回は0行 0%

3)消費者金融保護局(CFPB)の適格住宅ローンであるQM、非ジャンボ・ローン(41万7000ドル以上の高額ローンで、GSEの買い取り上限外)、GSE非適格住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 2行 3.4%=前回は2行 3.4%

・概して変わらず 58行 96.7%>前回は54行 93.1%

・幾分緩和 2行 3.3%<前回は3行 4.9%

・大幅に緩和 0行 0%=前回は0行 0%

4)QMで、ジャンボ・ローンの住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%<前回は2行 3.3%

・概して変わらず 56行 90.3%<前回は59行 90.8%

・幾分緩和 6行 9.7%>前回は3行 4.9%

・大幅に緩和 0行 0%=前回は0行 0%

5)非QMでジャンボ・ローンに対する住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 2行 3.4%<前回は3行 6.2%

・概して変わらず 53行 91.4%>前回は41行 85.4%

・幾分緩和 3行 5.2%<前回は4行 8.3%

・大幅に緩和 0行 0%=前回は0行 0%

6)非QMで非ジャンボ・ローンに対する住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%=前回は0行 0%

・概して変わらず 52行、94.5%>前回は47行 97.9%

・幾分緩和 2行 3.6%>前回は1行 2.1%

・大幅に緩和 0行 0%=前回は0行 0%

7)サブプライム・ローンに対する住宅ローンへの融資基準

・大幅に引き締め 0行 0%

・幾分引き締め 0行 0%

・概して変わらず 6行、100%

・幾分緩和 2行 3.6%

・大幅に緩和 0行 0%

【住宅ローン、借入需要】

1)政府支援機関(ファニーメイ、フレディマックなど、GSE)の条件を満たす住宅ローンへの借入需要

・非常に力強い 0行 0%<前回は1行 1.7%

・幾分力強い 6行 10.2%>前回は3行 5.2%

・概して変わらず 36行 61.0%<前回は41行 70.7%

・幾分弱い 17行 28.8%>前回は12行 20.7%

・非常に弱い 0行 0%<前回は1行 1.7%

2)政府、連邦住宅局(FHA)、退役軍人省の政府機関によって保証される住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 4行 6.8%>前回は1行 1.7%

・概して変わらず 39行 66.1%<47行 78.3%

・幾分弱い 16行 27.1%>前回は12行 20%

・非常に弱い 0行 0%=前回は0行 0%

3)QMで非ジャンボ・ローン(41万7000ドル以上の高額ローンで、GSEの買い取り上限外)、GSE非適格住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 6行 10.0%>前回は3行 5.2%

・概して変わらず 36行 60%<前回は42行 72.4%

・幾分弱い 18行 30.0%>13行 22.4%

・非常に弱い 0行 0%=前回は0行 0%

4)QMでジャンボ・ローンの住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 7行 11.3%>前回は6行 9.8%

・概して変わらず 38行 61.3%<前回は42行 68.9%

・幾分弱い 17行 27.4%>前回は12行 19.7%

・非常に弱い 0行 0%<前回は1行 1.6%

5)非QMでジャンボ・ローンに対する住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 4行 7.0%>前回は2行 4.1%

・概して変わらず 37行 64.9%<前回は38行 77.6%

・幾分弱い 1行 1.8%=前回は1行 2.0%

・非常に弱い 0行 0%=前回は0行 0%

6)非QMで非ジャンボ・ローンに対する住宅ローンへの借入需要

・非常に力強い 1行 1.9%=前回は1行 2.1%

・幾分力強い 5行 9.3%>前回は1行 2.1%

・概して変わらず 36行 66.7%<前回は38行 79.2%

・幾分弱い 12行 22.2%>前回は8行 16.7%

・非常に弱い 0行 0%=前回は0行 0%

7)サブプライム向け住宅ローンへの借入需要→今回は3行しか報告せず、今回分を明記せず。

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 0行 0%<前回は1行 25%

・概して変わらず 6% 100%>前回は3行 75.0%

・幾分弱い 0行 0%=前回は0行 0%

・非常に弱い 0行 0%=前回は0行 0%

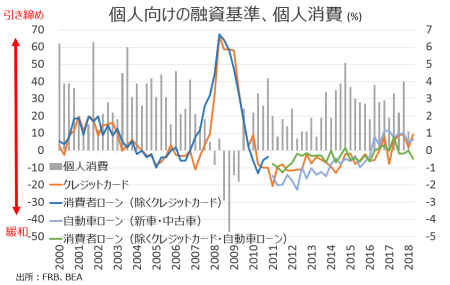

個人向けの融資基準は、個人全体やや「幾分緩和した」が優勢となった。ただし、クレジットカードは、やや「幾分引き締め」傾いている。自動車ローンは「幾分緩和した」方向へシフトした。融資の需要は前回から改善、クレジットカードや自動車ローンなどで小幅ながら弱まりを示した。利上げに伴うクレジットカードや自動車ローン金利の上昇が一因である可能性がある。

【個人向け、融資基準】

1)クレジットカードの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 6行 11.3%>前回は4行 7.7%

・概して変わらず 46行 86.8%>前回は45行 86.5%

・幾分緩和 1行 1.9%<前回は3行 5.8%

・大幅に緩和 0行 0%=前回は0行 0%

2)自動車ローンの融資基準

・大幅に引き締め 0行 0%=前回は 0行 0%

・幾分引き締め 4行 6.5%<前回は5行 8.2%

・概して変わらず 58行 93.5%>前回は54行 88.5%

・幾分緩和 0行 0%<前回は2行 3.3%

・大幅に緩和 0行 0%=前回は0行 0%

3)個人向けの融資基準

・大幅に引き締め 0行 0%=前回は 0行 0%

・幾分引き締め 1行 1.6%=前回は1行 3.2%

・概して変わらず 57行 91.9%<前回は58行 93.5%

・幾分緩和 4行 6.5%>前回は2行 3.2%

・大幅に緩和 0行 0%=前回は0行 0%

消費者向け融資基準は、クレジットカードと自動車向けローンで若干引き締め寄りへ傾く。

(作成:My Big Apple NY)

【個人向け、借入需要】

1)クレジットカードの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 2行 3.8%<前回は5行 10.4%

・概して変わらず 43行 82.7%>前回は38行 79.2%

・幾分弱い 7行 13.5%>前回は5行 10.4%

・非常に弱い 0行 0%=前回は0行 0%

2)自動車ローンの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 4行 6.6%>前回は3行 5.1%

・概して変わらず 49行 80.3%<前回は59行 95.2%

・幾分弱い 8行 13.1%>前回は1行 1.6%

・非常に弱い 0行 0%=前回は0行 0%

3)個人向けの借入需要(クレジットカード、自動車ローン除く)

・非常に力強い 0行 0%<前回は0行 0%

・幾分力強い 1行 1.6%<前回は3行 4.9%

・概して変わらず 56行 88.9%>前回は55行 90.2%

・幾分弱い 6行 9.5%>前回は1行 1.6%

・非常に弱い 0行 0%=前回は 0行 0%

――米1~3月期実質GDP成長率・速報値で企業の設備投資の一角を成す構築物投資が堅調だったように、融資基準は引き締め方向へシフトしていませんでした。ただし、1~3月期に機器投資が鈍化した通り、商業・産業向けの融資需要は税制改革法案成立や歳出増を受けても、小幅低下。トランプ政権の保護主義的な政策、循環的な景気拡大の翳りに対する警戒なのか、耐久財受注や製造業中心に鉱工業生産も3月までさえない結果が続きました。4月以降も金利上昇に伴い起債に慎重となる可能性もあり、設備投資を抑えかねません。

消費者向けの需要は自動車で小幅に強まりをみせたものの、クレジットカードは金利上昇が仇になったようで振るわず。個人消費は所得税減税や税金還付の恩恵を受けながら悪天候要因もあって1~3月期は減速しましたが、今後は金利上昇に加え約3年ぶりの高値をつけたガソリン価格が重石となりそうです。

(カバー写真:astrid westvang/Flickr)

Comments

米3月求人数は過去最高、自発的離職者数も増加 Next Post:

GW明けに必読!アメリカ人従業員が最も嫌う、上司の属性とは?

{kind=link}