Wall Street Revised Down 2019 Growth Outlook Before The FOMC.

遅ればせながら、FOMC直前にCNBCが市場関係者を対象に実施するFedサーベイの結果をお伝えします。

トランプ政権が通商法301条を根拠とした対中追加関税措置の一部を発動させるなか、トランプ政権の通商政策に対しては、さすがに不支持の回答が増えています。しかしながら、政策自体への支持は、むしろ上昇。ウォール街でのトランプ人気は、なかなか根強いものがあります。クドローNEC委員長が提案していた、インフレ調整ベースのキャピタルゲイン税導入に反応したのでしょうか?

成長率見通しは2018年分が上方修正されたものの、2019年分は調査開始以来で最低に並びました。足元の高成長は「一時的」との回答が優勢だったことと整合的です。

調査結果は、以下の通り。42名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に7月26~28日に実施し、前回は6月FOMC前の内容を表し、それ以外は該当FOMC開催月に準じます。

1)次回の利上げ時期

・9月 90%>前回81%

・12月 10%<前回は11%

2)利上げ回数、予想平均

・2018年 3.74回、調査開始以来で最高>前回は3.49回

・2019年 2.52回<前回は2.63回

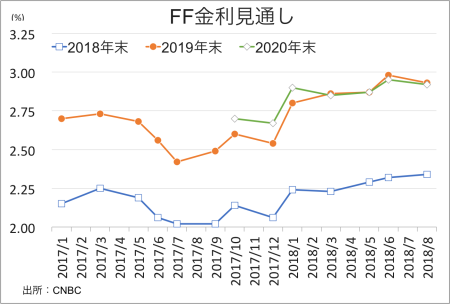

3)2018~2020年、それぞれの年末FF金利予想平均値(現在は1.75~2.00%)

・2018年末 2.34%、調査開始以来で最高>2.32%%

・2019年末 2.93%<前回は2.98%、調査開始以来で最高

・2020年末 2.92%<前回は2.95%、調査開始以来で最高

FF金利予想は、まちまちな結果に。

(作成:My Big Apple NY)

4)Fedの利上げ終了着地点、予想平均値

・3.29%、調査開始以来で2番目の高水準=前回は3.29%

5)今回の利上げサイクル終了時期、予想平均値

・2019年10~12月期=前回も2019年10~12月期

6)FOMCはFF金利を中立金利より引き上げ成長を減速させるか

・イエス 53%>前回は62%

・ノー 43%>前回は32%

・分からない 5%=前回は5%

7)トランプ大統領の政策に対する評価

・支持する 44%>前回は41%

・中立 12%<前回は24%

・強く支持する 15%>前回は14%

・支持しない 17%>前回は11%

・強く支持しない 12%>前回は11%

8)トランプ政権の通商政策に対する評価

・経済にネガティブ 54%<前回は60%

・判断するのは時期尚早 24%<前期は27%

・成長に中立的 12%>前回は8%

・成長にポジティブ 10%>前回は5%

9)トランプ政権の追加関税措置(提案中を含め)と各国の報復措置による米経済への影響は

・経済にネガティブ 59%<前回は62%

・ほとんど影響なし 32%<前回は35%

・経済にポジティブ 5%>前回は3%

10)トランプ政権の追加関税措置(提案中を含め)と各国の報復措置による米雇用への影響は

・雇用にネガティブ 54%>前回は49%

・ほとんど影響なし 34%<前回は46%

・雇用にポジティブ 7%>前回は5%

11)2018年の米成長率に対する発動済みの追加関税措置や報復措置の影響

・平均で0.09%ポイントの下押し

12)2018年の米成長率に対する発動済みの追加関税措置や報復措置、並びに発動の可能性がある措置の影響

・平均で0.19%ポイントの下押し

・9月 12%

・10 9%

13)貿易戦争に陥った場合、有利となる国・地域は

・米国とカナダの場合

→米国 90% 分からない 10%

・米国と中国の場合

→米国 73% 中国 15% 分からない 13%

・米国とEUの場合

→米国 78% EU 3% 分からない20%

14)トランプ大統領のFRB批判が与える利上げへの影響

・影響なし 78%

・利上げの可能性低下させる 15%

・利上げの可能性を上昇させる 8%

15)トランプ大統領のFRB批判に対する感想

・大統領として不適切 83%

・大統領として容認できる 15%

・分からない 2%

16)トランプ大統領のFRB批判は正しいか

・正しくない 88%

・正しい 6%

・分からない 6%

17)米成長率の加速が一時的か恒久的か否か

・一時的 63%

・恒久的 27%

・分からない 10%

18)米成長加速、要因として2つ挙げるならば

・規制緩和と減税

・財政刺激と設備投資拡大

・エネルギー関連が与える負の経済効果減退と、企業景況感の改善

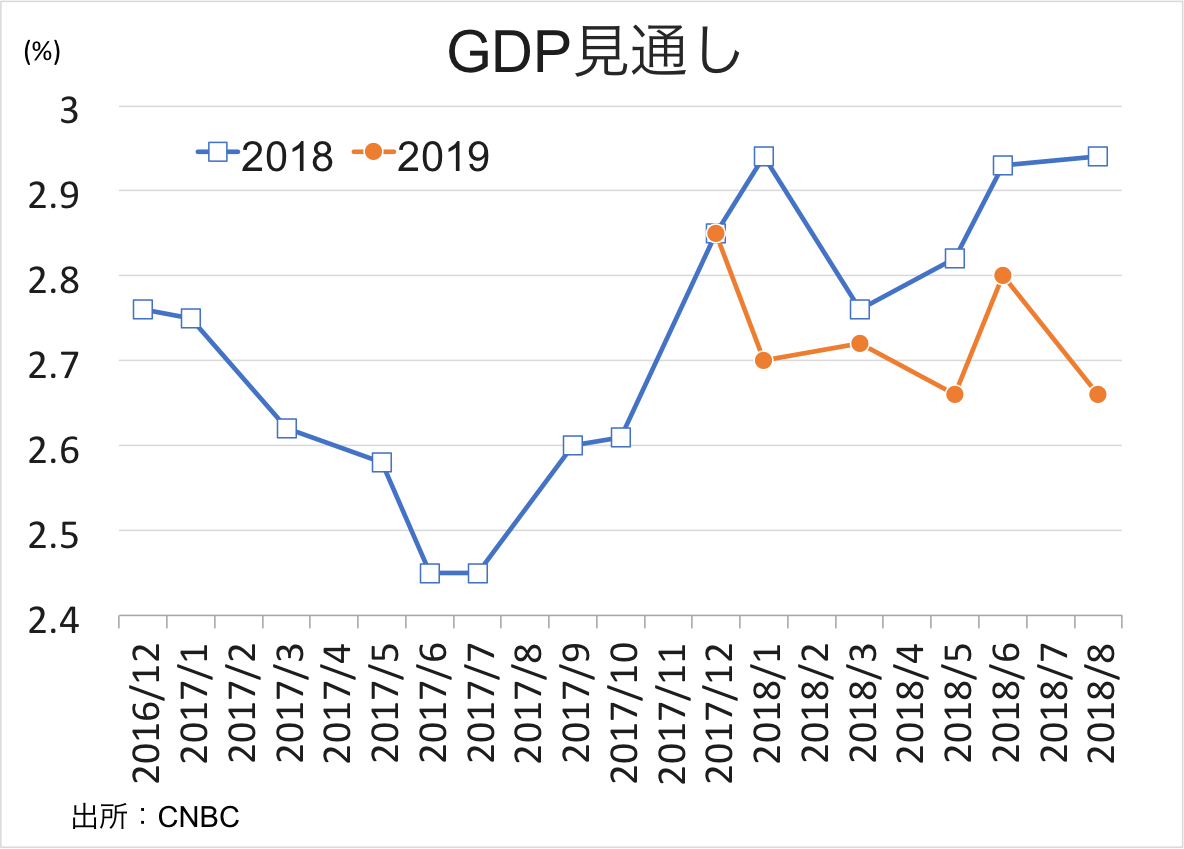

19)GDP見通し

・2018年 2.94%、調査開始以来最高に並ぶ>前回は2.93%

・2019年 2.66%、調査以来で最低に並ぶ<前回は2.80%、調査開始以来で2番目の高水準

2018年と2019年ともに、成長見通しを上方修正。

(作成:My Big Apple NY)

20)CPI見通し

・2018年 2.42%<前回は2.45%、2017年3月以来で最高

・2019年 2.46%>前回は2.40%、調査開始以来で最低

21)S&P500見通し

・2018年12月末 2,892、調査開始以来で2番目の高水準>前回は2,848

・2019年12月末 2,975、調査開始以来で2番目の高水準>前回は2,946

22)失業率はどこまで低下するか

・2018年 3.84%>前回は3.74%

・2019年 3.79%>前回は3.64%

23)米国にとって最大の脅威は?

1位 その他 8%>前回は枠外

1位 インフレ 8%<前回は枠外

3位 地政学的リスク 5%=前回は5%

3位 利上げ 5%>前回は5%

※前回は1位が労働市場での人材不足、2位がFedの政策失敗、3位が地政学的リスクと世界経済の財政赤字、割高な株価

(カバー写真:Several seconds/Flickr)

Comments

対中追加関税など関係ナシ、中国人ミリオネアの人気NO.1は米国 Next Post:

米7月ISM製造業景況指数は低下、関税発動がボディブローに?

{kind=link}