What Tariffs? NFIB Small Business Optimism Hits Second Highest In July.

米7月NFIB中小企業楽観度指数と、米7月消費者物価指数をおさらいしていきます。

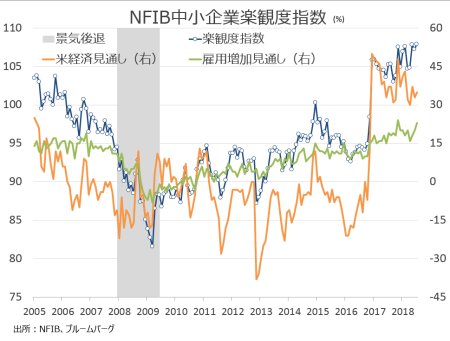

米7月NFIB中小企業楽観度指数は107.9となり、市場予想の106.8を上回った。前月の107.2を超え、1983年7月につけた過去最高(108.0)に迫る。トランプ政権は6月から鉄鋼・アルミ関税を欧州連合(EU)、カナダ、メキシコを盛り込み、7月には対中知財関税措置の一部である340億ドルを発動。さらに中国には、2,000億ドルの追加関税対象リストを発表した。ただ7月の米欧首脳会談にて、貿易協議の進行中は新たな関税を導入しない方針で合意したこともあり、センチメントは再び上向いた。なお同指数は、米連邦準備制度理事会(FRB)が公表する労働市場情勢指数(LMCI)に含まれる。

発表元である全米独立企業盟(NFIB)のジュアニタ・ドゥガン最高経営責任者(CEO)は、結果を受け「中小企業は増収や好調なビジネス環境を予想するなか、拡大路線が優先事項にある」と振り返った。

NFIB中小企業楽観度指数、過去最高の更新まであと0.2ポイントに接近。

(作成:My Big Apple NY)

内訳をみると、13項目中プラス圏にのせた項目は前月に続き10項目だった。内訳をみると、前月に統計開始以来で初めてゼロへ戻した「在庫満足度」が再びマイナス圏へ転落した。とはいえ、プラス項目は前月超えが優勢で「求人件数」、「経済がより良くなる」をはじめ、9項目となった。前月の4項目を上回る。以下は、項目ごとの変化。

「求人件数」37%>前月は36%、6ヵ月平均は35%

「経済がより良くなる」35%>前月は33%、6ヵ月平均は35%

「事業拡大に良いタイミング」32%>前月は29%、6ヵ月平均は30%

「賃金引き上げ」32%>前月は31%、6ヵ月平均は33%

「設備投資を拡大した」30%>前月は29%、6ヵ月平均は29%

「売上拡大見通し」29%>前月は26%、6ヵ月平均は26%

「採用見通し」23%>前月は20%、6ヵ月平均は19%

「賃上げ見通し」21%>前月は20%、6ヵ月平均は21%

「販売価格の引き上げ」16%>前月は14%、6ヵ月平均は15%

「在庫を増加させる」4%<前月は6%、6ヵ月平均は3%

「黒字トレンドにある」−1%=前月は−1%、6ヵ月平均は−1%

「在庫満足度」−4%<前月は0%、6ヵ月平均は−3%

「信用状況が緩和する」−4%=前月は−4%、6ヵ月平均は−5%

――GDPの6割を担うとされる中小企業のセンチメントが過去最高に接近し、貿易戦争懸念はどこ吹く風。米4~6月期実質GDP成長率・速報値の4%超えが奏功したのでしょうか。

そういえば、ラッセル2000を振り返ると、売上の3割を海外に依存するS&P500と比較して値崩れせず。7月10日につけた最高値近くをキープしています。

(出所:Stockcharts)

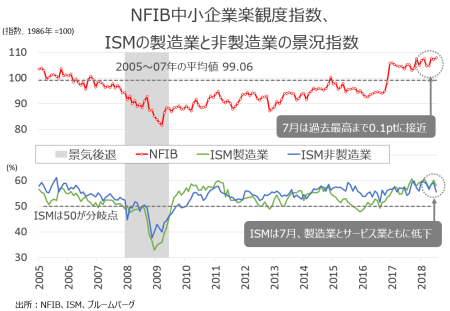

追加関税というノイズを排除し、好調な需要を追い風にセンチメントが回復したように見えます。トルコ情勢不安が吹き荒れますが、8月はまさかの過去最高更新となるでしょうか?少なくとも、7月のISMは製造業と非製造業とも、低下していましたが・・。

(作成:My Big Apple NY)

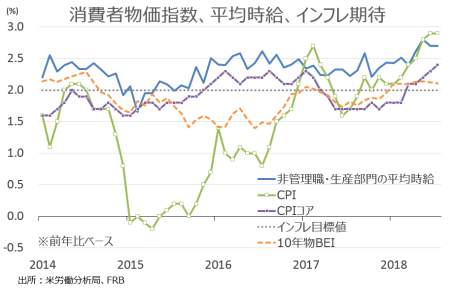

▽米7月CPI、コアは前年比でリーマン・ショック直後の水準へ加速

米7 月消費者物価指数(CPI)は前月比0.2%上昇し、市場予想と一致した。前月の0.1%は上回り、4ヵ月連続で上昇している。ただし、エネルギーは0.5%低下し2ヵ月連続でマイナスに。ガソリンも前月の0.5%の上昇から0.6%の低下へ反転、4ヵ月ぶりに低下した。エネルギー情報局(EIA)によると、ガソリン平均価格は7月に一時2.867ドルをつけたが、5月の高値の2.962ドルに届かなかなかった。そのほか、エネルギーでは電力など公益も3ヵ月連続で落ち込んだ。食品・飲料は前月の0.2%の上昇から0.1%と伸びを縮小しつつ、プラス圏を保った。

CPIコアは前月比0.2%上昇し、6月に続き市場予想と前月に並んだ。16ヵ月連続で上昇している。項目別では、帰属家賃が6月と同じく0.3%上昇、家賃も5~6月に続き0.3%に上昇。ホテルなど宿泊は0.4%上昇し、前月の3.7%の低下から回復。住宅全般では前月の0.2%から0.3%へ伸びを広げた。娯楽は前月に続き、0.2%上昇。教育は前月に続き0.2%上昇し、3ヵ月連続でプラスを示した。

中古車は1.3%上昇し、前月の0.7%に続き大幅に加速している。新車は0.3%上昇し、少なくとも3ヵ月連続でプラスだった。輸送サービスは0.5%上昇し、前月の0.2%に続き上昇した。そのうち航空運賃が2.7%上昇、過去2ヵ月間のマイナスをほぼ相殺し、修繕費や保険費用はそれぞれ前月の伸び以下ながらプラスを維持している。

一方で、服飾は気温上昇が仇となったのか、0.3%低下し2ヵ月連続でマイナスに落ち込んだ。医療費は0.2%低下し、5ヵ月ぶりのマイナスに落ち込んだ。

CPIは前年比で2.9%上昇し、前月の2.8%を下回り2012年2月以来の高い伸びを遂げた。コアCPIは2.4%上昇、前月の2.3%を超え2008年10月以来とリーマン・ショック直後の水準へ加速した。

CPIが2012年2月以来、コアCPIが2017年1月以来の高水準。

(作成:My Big Apple NY)

――7月は、ホテルなどの宿泊費や航空運賃が上振れしました。米6月小売売上高では、夏休み入りモノの売れ行きが鈍化した半面、外食や宿泊が伸びたとされていましたが、その流れが続く可能性を示します。中古車や自動車の上昇、特に中古車の加速は下取りに出して新車を購入する場合を考えれば、新車販売台数の追い風となり得ます。

コアCPIは2008年10月以来の高水準となり、追加関税発動で鉄鋼・アルミ、木材など建設資材、その他の価格が上昇するなか、大豆や食肉などの価格は下落中。こうした動きを受けたのか、10年先のインフレ見通しは伸び悩み始めました。労働市場の逼迫が指摘されながら米7月雇用統計の通り平均時給もレンジを突破できず、Fedも利上げ継続を示す状況下、消費者の間でインフレ加速見通しは後退しつつあるようです。

(カバー写真:ThoroughlyReviewed/Flickr)

Comments

米6月求人数は過去最高記録近くも、働き盛りの男性の労働参加率は低水準 Next Post:

オピオイド過剰摂取死亡者数、ミレニアル世代で2016年に急増?

{kind=link}