Utilities Lift Industrial Production, But Manufacturing Activity Softens.

米11月鉱工業生産と米12月NAHB住宅市場指数をおさらいしていきます。

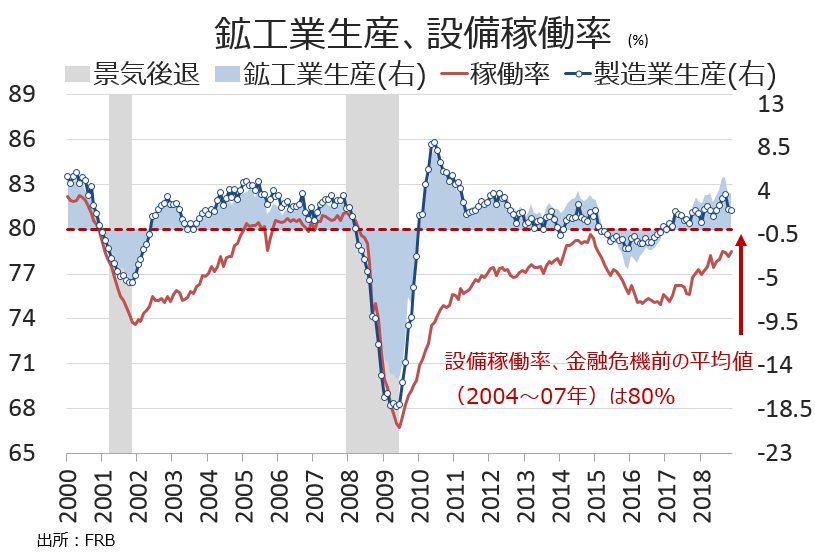

米11月鉱工業生産指数は前月比0.6%上昇し、市場予想の0.3%を上回った。前月の0.2%の低下(0.1%上昇から下方修正)から転じ、年初来で8回目のプラスを示す。前年比では3.9%の上昇となり、2月から続く3%超えの伸びを維持。ただし、2010年12月以来の高水準だった9月の5.6%(修正値)には届かなかった。

稼働率は78.5%と、市場予想の78.6%を下回った。とはいえ前月の78.1%(78.4%から下方修正)を超え、約4年ぶりの高水準となる8~9月の水準に並んだ。法人税率引き下げや設備投資の全額控除、レパトリを追い風に稼働率がリセッション前の80%台を回復できるか、注目される。

鉱工業生産の前年比は2010年12月以来の高水準から鈍化続くも底堅い、設備稼働率は高水準を維持。

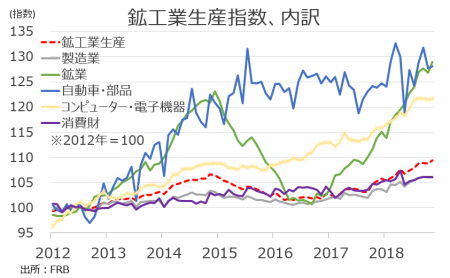

指数ベースでは上昇トレンド維持も、コンピューター・電子部品(黄色)が伸び一服。

(出所:My Big Apple NY)

内訳をみると、ヘッドラインが示すほど好調な内容と言い難い。製造業(全体の75.5%)は前月に低下した後で横ばいにとどまる。自動車を除く製造業(69.9%)が上昇を5ヵ月でブレーキを掛け、今回は横ばいにとどまった。むしろ、11月に全体を牽引したのは公益(全体の10.4%)で、3ヵ月ぶりに大幅に上昇。原油価格が約4年ぶりに75ドル台に乗せた後に30%以上下落する過程だったが、鉱業(全体の14.2%)は上昇に転じた。

■製造業 0%>前月は0.1%の低下、6ヵ月平均は0.3%の上昇

▽耐久財

・自動車を除く製造業 0%<前月は0.1%の上昇、6ヵ月平均は0.2%の上昇

・自動車関連 0.3%の上昇>前月は3.1%の低下、6ヵ月平均は1.3%の上昇

・一次金属 2.4%の上昇>前月は0.9%の上昇、6ヵ月平均は0.8%の上昇

・機械 0.5%の上昇<前月は0.8%の上昇、6ヵ月平均は1.0%の上昇

・電気機器 0.3%の上昇<前月0.1%の低下、6ヵ月平均は0.2%の上昇

・コンピューター/電子部品 0.2%の上昇<前月は0.2%の低下、6ヵ月平均は0.5%の上昇

・組立金属 0.1%の低下<前月は0.2%の上昇、6ヵ月平均は0.3%の上昇

・航空機 0.1%の低下<前月は0.9%の上昇、6ヵ月平均は0.6%の上昇

▽非耐久財

・化学品 0.6%の上昇>前月は0.2%の上昇、6ヵ月平均は0.2%の上昇

・プラスチック/ゴム 0.5%の上昇>前月は0.2%の低下、6ヵ月平均は0.3%の上昇

・食品/飲料/タバコ 0.5%の低下、2ヵ月連続で低下=前月は0.5%の低下、6ヵ月平均は0%

・繊維 1.1%の低下<前月は1.9%の上昇、6ヵ月平均は0.2%の上昇

・服飾 1.3%の低下、4ヵ月連続で低下>前月は1.4%の低下、6ヵ月平均は1.1%の低下\

・石油製品 1.8%の低下、3ヵ月連続で低下<前月は0.9%の低下、6ヵ月平均は0.5%の低下

■公益 3.3%の上昇>前月は0.2%の上昇、6ヵ月平均は0.3%の上昇

・電力 2.6%の上昇>前月は1.1%の低下、6ヵ月平均は0.2%の低下

・天然ガス 7.1%の上昇<前月は9.0%の上昇、6ヵ月平均は3.9%の上昇

■鉱業 1.7%の上昇>前月は0.7%の低下、6ヵ月平均は1.1%の上昇

――米11月鉱工業生産は、平年を下回る気温と積雪の影響で電力など公益が全体を支えましたが、製造業は2ヵ月連続で低下しました。耐久財では電気機器やコンピューター部品関連が上昇したものの、航空機が弱い。また、非耐久財では中国の追加関税措置による原料費高騰が影響したのか、服飾の落ち込みが目立ちます。鉱工業生産にも、徐々に追加関税措置の影響が現れ始めたと言えそうです。

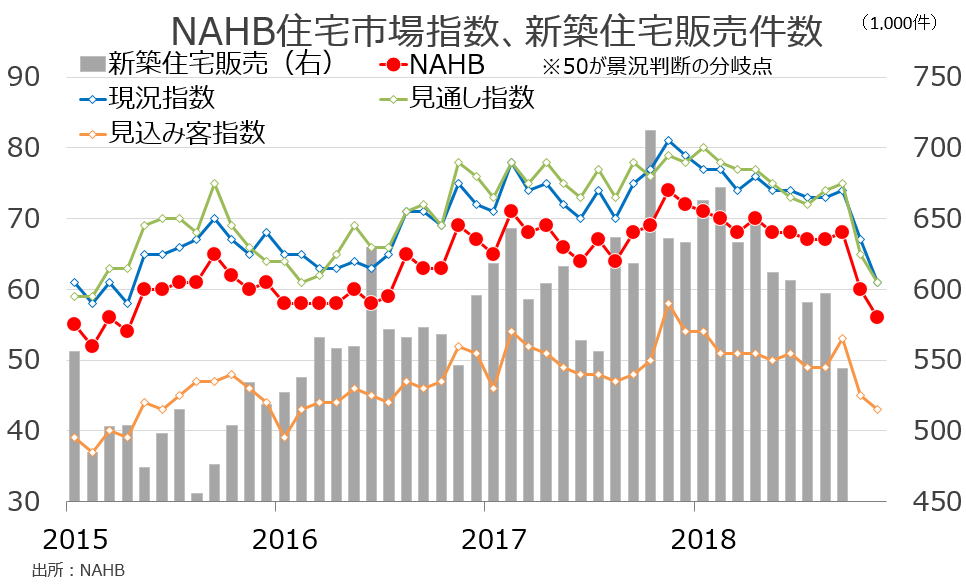

▽米12月NAHB住宅市場指数、2016年大統領選以前の水準へ巻き戻し

米12月NAHB住宅市場指数は56 となり、市場予想と前月の60を下回った。追加関税措置の影響に加え、米株安や世界景気の減速懸念が痛手となり、2015年5月以来の低水準となる。内訳をみると、一戸建て現況指数は61と、前月から6ポイントも急低下し2015年5月以来の水準へ落ち込んだ。一戸建て見通し指数も61と、2016年3月以来の低水準に。客足の動向を表す見込み客指数は43と、2ヵ月連続で50の分岐点を割り込んだだけでなく、2016年3月以来の弱さとなった。

NAHB住宅市場指数、他項目と合わせトランプ大統領就任前の水準へ逆戻り。

(作成:My Big Apple NYが作成)

地域別では、西部以外が低下した。特に落ち込みが目立ったのは北東部で、15ポイントも急落し37と、直近で最低を更新した。そのほかは小幅低下にとどまり、中西部は前月から2ポイント低下の52、南部は前月から4ポイント低下の61となり、こちらもそれぞれ直近で最低だった。西部のみ65と、前月通りとなる。

発表元である全米ホームビルダー協会(NAHB)のロバート・ディエス首席エコノミストは、結果を受け「建築業者は需要を確認しつつ、住宅価格の上昇を受け顧客は購入をためらっている」と指摘した。また「住宅価格の上昇が著しい地域で、建設業のセンチメント低下が目立つ」とコメントし、住宅市場の減速が景気鈍化の先行指標となるか注意すべきとの考えを寄せた。もっとも「住宅ローン金利は足元で低下しているため、2019年の年初の需要を下支えすると楽観的な認識も示した。

――米12月NAHB住宅市場指数は、NYをはじめ供給過剰による価格下落が指摘される北東部を中心に低下した点は気掛かりです。価格の調整が開始したのであれば、需要が高まってもおかしくない半面、むしろ北東部でのセンチメントが冷え込んでいました。これが全米に広がるのか、住宅ローン金利の低下が助け船となるのか。

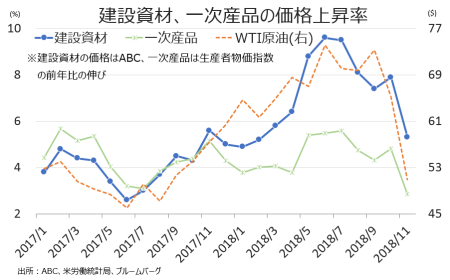

ひとまず、建設資材コストは頭打ちしている点は好材料。

(作成:My Big Apple NY)

住宅ローン金利の低下と住宅価格のピークアウトに伴い、堅調な労働市場が呼び水となって住宅市場が改善するかは、ひとまず住宅書入れ時が始まる春頃に判明するのでしょう。

(カバー写真:Washington State Dept of Transportation/Flickr)

Comments

米11月小売売上高は予想以上、年末商戦が追い風に Next Post:

10月対米証券投資:米国債保有高で主要国リスト入りしたのはこの国

about the author: Sawako

Related Posts

-

バイデン政権、東南アジア4カ国に関税免除ー国防生産法も発動

-

【追記】米1月CPIは1982年以来の高い伸び、6回以上の利上げ確率は8割超え

-

米12月鉱工業生産:3ヵ月ぶりに低下、オミクロン株感染拡大が重石

{kind=link}