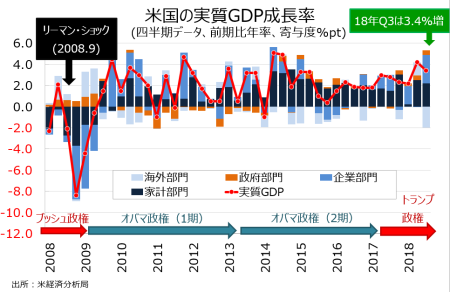

U.S. Q3 Growth Revised Down To 3.4%, Business Spending Slows.

米7~9月期の実質国内総生産(GDP)成長率・確報値は、前期比年率3.4%増と市場予想と改定値の3.5%増を下回った。2014年7~9月期以来、約4年ぶりの高水準となった前期の4.2%増から鈍化したとはいえ、税制改革法案成立後、2期連続で力強い成長を果たした。前年同期比は3.0%増、2015年4〜6月期以来の高水準だった。

GDPの7割を占める個人消費は前期比年率3.5%増と、改定値の3.6%増から下方修正された。減税効果による可処分所得の拡大が支出を促したものの、ハリケーン“フローレンス”の影響もあって、前期の3.8%増にも届かず。GDPへの寄与度は2.37%ポイントと、改定値の2.45%ポイントと前期の2.57%ポイントを下回った。

▽個人消費の内訳

・耐久財 3.7%増<改定値は3.9%増、速報値は6.9%増、前期は8.6%増

・非耐久財 4.6%増、2013年1〜3月期以来の高水準<改定値は5.3%増、速報値は5.2%増、前期は4.0%増

・サービス 3.2%増、2015年1~3月期以来の高水準>改定値は3.1%増、速報値は3.2%増、前期は3.0%増

民間投資は、まちまち。在庫投資は上方修正され、成長への寄与度は改定値の2.27%ポイントから2.33%ポイントへ広がった。企業の設備投資に含まれる無形資産は上方修正された半面、構築物投資と機器投資は下方修正。住宅投資も引き下げとなる。民間投資全体の寄与度は引き続き在庫投資が支え2.53%ポイントと、改定値の2.52%ポイントを上回った。

▽民間投資の内訳

・民間投資 15.2%増、2014年4〜6月期以来の高水準>改定値は15.1%増、速報値は12.0%増、前期は0.5%減と2016年7〜9月期以来のマイナス

・固定資本形成 1.1%増<改定値は1.4%増、速報値は0.3%減と2015年10〜12月期以来の低水準、前期は6.4%増

・非住宅固定投資(企業の設備投資) 2.6%増=改定値は2.5%増、速報値は0.8%増と2016年4~6月期以来の低水準、前期は8.7%増

>構築物投資 3.4%減、1年ぶりの減少<改定値は1.7%減、速報値は7.9%減、前期は14.5%増

>機器投資 3.4%増、2年ぶり低水準<改定値は3.5%増、速報値は0.4%増、前期は4.6%増

>無形資産 5.6%増、3期ぶりの低水準>改定値は4.3%増、速報値は7.9%増、前期は10.5%増

・住宅投資 3.6%減、3期連続で減少<改定値は2.6%減、速報値は4.9%減、前期は1.3%減

・在庫投資 898 億ドル>改定値は886億ドルの増加、速報値は763億ドルの増加、前期は368億ドル減と5期ぶりの減少

純輸出の寄与度は、追加関税措置の発動直前の駆け込み需要でプラスとなった前期からマイナスへ転じ、改定値では一段と弱含んだ。政府支出の寄与度は改定値と変わらず、0.44%ポイントだった。

7~9月期の成長率・改定値は、家計部門の下方修正を企業部門が打ち消し。

(作成:My Big Apple NY)

▽純輸出

・純輸出の寄与度 1.99%ポイントのマイナス、1985年4〜6月期以来で最大<改定値は1.91%ポイントのマイナス、速報値は1.78%ポイントのマイナス、前期は1.22%ポイント、3期ぶりにプラスを回復し2013年10~12月期以来の高水準

▽政府支出

・政府支出 2.6%増=改定値は2.6%増、速報値は3.3%増と2016年10〜12月期以来の高水準、前期は2.5%増

・連邦政府 3.5%増(防衛支出が4.9%増、非防衛財は1.6%増)=改定値は3.5%増、速報値は3.3%増、前期は3.7%増

・州政府・地方政府 2.0%増=改定値は2.0%増、速報値は3.2%増、前期は1.8%増

GDP価格指数は1.8%上昇し、市場予想並びに改定値の1.7%を上回った。コアPCEデフレーターは1.6%上昇、市場予想並びに改定値の1.5%から上方修正されたものの、1年ぶりのFOMCのインフレ目標値「2%」割れとなった。

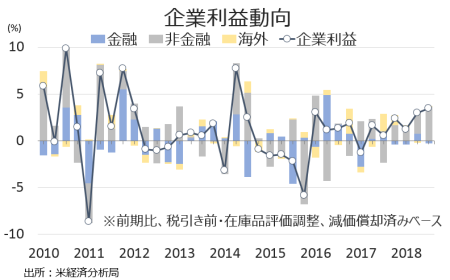

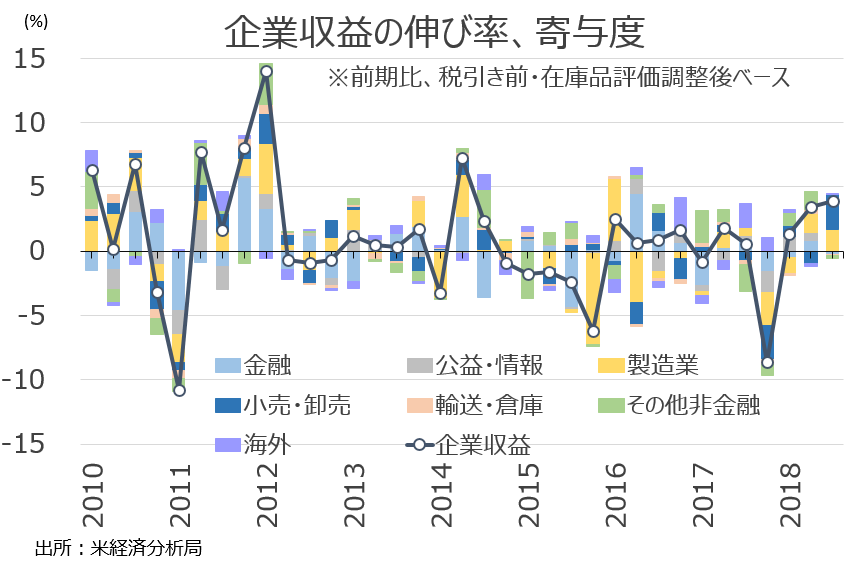

企業利益は、税引き前・在庫品評価調整・減価償却済みベースで前期比3.5%増だった。2014年4~6月期以来の力強い伸びを遂げている。最も寄与したのは非金融となったほか、前期に1年ぶりのマイナス寄与を示した海外がプラスに反転。一方で、金融は1年間で3回目のマイナス寄与となった。企業利益は前年比では10.4%増となり、2012年10~12月期以来で最高だった。

(作成:My Big Apple NY)

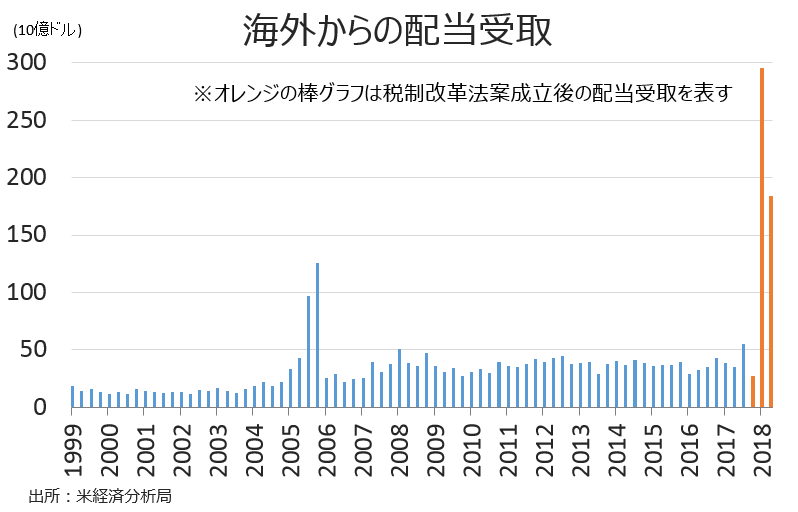

GDPとは別に、経常収支で明らかになった7~9月期のレパトリを示す海外からの配当受取額は前期比49.5%減の927.2億ドル。

(作成:My Big Apple NY)

――レパトリは前期比で半減したとはいえ、企業利益の伸びは高水準でした。しかしながら、設備投資の鈍化は否めず。12月ベージュブックで追加関税措置の影響が色濃くなった状況が見て取れるだけに、米株安と社債急落の二重苦もあって、設備投資は1~3月期も期待できそうにありません。

ただ、年末商戦が絶好調で米10~12月期も潜在成長率を上回る2%超の公算が大きい。アトランタ地区連銀は足元、米10~12月期実質成長率を2.7%増、NY地区連銀も2.5%増と予想しています。問題は政府機関閉鎖が継続しそうな1~3月期で、ナスダックに続きS&P500が弱気相場入りしつつあるほか、平年を下回る気温、原油安、季節性残差などが重なり、低成長となるリスクがくすぶります。

(カバー写真:WCN 24/7/Flickr)

Comments

11月の中古住宅販売は増加も在庫が減少、住宅着工件数は一戸建てが軟調 Next Post:

米11月個人消費、年末商戦を追い風に堅調も貯蓄率は約5年半ぶり低水準

{kind=link}