Will Q4 Earnings Boost U.S. Stock Market Recovery?

いよいよ、決算シーズンがやってきます。これまでアルミ大手アルコアが開幕を告げておりましたが、2016年11月にスピンオフ(分離・独立)を断行、航空・宇宙・自動車部門はアーコニック、アルミ製錬やポーキサイト鉱山は新生アルコアが従事することとなり、今となっては航空会社や米銀などが決算ラッシュの到来を告げるようになってきましたね。

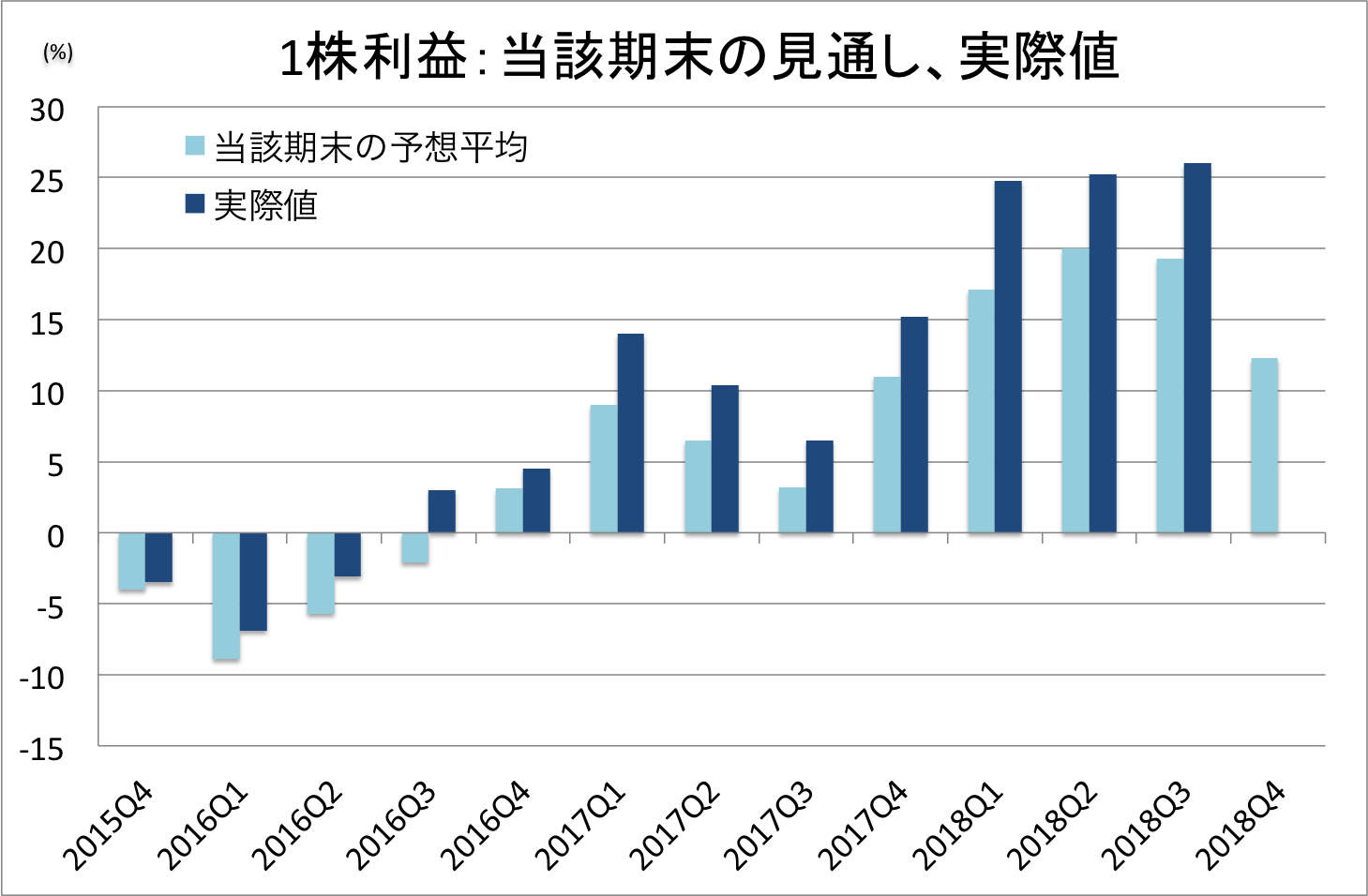

足元、米株相場が2018年10〜12月期(Q4)からの急落から回復しつつあるなかで、決算は一段の支援材料となるのでしょうか?調査会社ファクトセットによるQ4決算は、以下の通りです。

ファクトセットによると、S&P500構成企業における1株利益のアナリスト予想平均値は前年比11.4%増だった。2018年9月末時点の16.7%増、同年12月末時点の12.3%増から下方修正された。前期の26.0%増を大きく下回る。トランプ政権による対中追加関税措置により不確実性が高まるほか、ドル高が利益を圧迫する状況下、Q4の業績見通しを発表した105社のうち72社、69%が見通しを下方修正したことが響いたとみられる。特に、アップルの業績下方修正は年初の米株急落を誘ったものだ。結果、1株利益見通しは当該期末予想から3.8%引き下げられたという。その半面、これまで当該の決算期末から決算発表期末の間、5年間で平均3.8%上方修正されてきたため、今回もこうしたサプライズがないとも限らない。

これまで、決算発表後に1株利益見通しが上方修正されるパターンが優勢。

(作成:My Big Apple NY)

11セクター別でみると10セクターで増益を遂げる見通しだ。しかし追加関税措置の余波から全セクターで下方修正され、特にエネルギー、産業財、素材、アップルを含むIT、生活必需品なで目立つ。公益は、カリフォルニア州の山火事で破産申請が取り沙汰されているPG&Eが含まれるため、減益予想に転じた。

1位 エネルギー 74.6%増<9月末時点の予想 95.4%増

2位 産業財 14.5%増<9月末時点の予想 20.6%増

3位 金融 13.6%増<9月末時点の予想 19.6%増

4位 通信 13.3%増<9月末時点の予想 16.4%減

5位 一般消費財 11.1%増<9月末時点の予想 16.1%増

6位 ヘルスケア 10.8%増<9月末時点の予想 12.2%増

7位 素材 9.3%増<9月末時点の予想 17.6%増

8位 不動産 8.6%増<9月末時点の予想 9.1%増

9位 IT 3.9%増<9月末時点の予想 8.9%増

10位 生活必需品 2.7%増<9月末時点の予想 6.7%増

11位 公益 5.3%減<9月末時点の予想 10.2%増

売上のアナリスト予想平均は前年同期比6.1%増と、9期連続で増収を遂げそうだ。ただこちらも、2018年9月末時点の6.1%増から引き下げられている。1株利益と同じく、前期の9.2%増を下回った。11セクター別では、1株利益見通しと同じく10セクターで増収が見込まれている。上位のセクターは一部で2018年9月末時点の予想から上方修正がみられた一方で、下位はアップルなどITを中心に下方修正が優勢となった。

1位 通信 20.1%増>9月末時点の予想 18.9%増

2位 エネルギー 11.3%増<9月末時点の予想 14.0%増

3位 不動産 10.9%増>9月末時点の予想 10.7%増

4位 素材 10.2%増>9月末時点の予想 5.8%増

5位 ヘルスケア 5.8%増<9月末時点の予想 6.1%増

6位 産業財 5.5%増<9月末時点の予想 6.7%増

7位 一般消費財 4.7%増<9月末時点の予想 5.9%増

8位 金融 4.1%増<9月末時点の予想 4.9%増

9位 生活必需品 2.0%増<9月末時点の予想 2.5%増

10位 IT 1.8%増<9月末時点の予想 5.2%増

11位 公益 0.9%減<9月末時点の予想 4.8%減

1年先の株価収益率(PER)は、2018年Q4からの米株急落を受けて14.1倍だった。過去5年平均の16.4倍はもちろん、過去10年平均の14.6倍を下回り、割高感が巻き戻されている。

2018年Q4以降の予想は、以下の通り。

・2019年Q1→1株利益は2.9%増、売上は7.3%増

・2019年Q2→1株利益は3.7%増、売上は6.0%増

・2019年Q3→1株利益は4.3%増、売上は5.8%増

・2019年Q4→1株利益は12.1%増、売上は6.9%増

・2019年通期→1株利益は7.4%増、売上は6.0%増

――こうしてみると、原油先物が2018年10月高値から40%以上も急落したとはいえ、2016Q3まで続いた原油安に伴う業績リセッションに陥る見通しにはありません。ウォール街のヨーダことブラックストーンのバイロン・ウィーン副会長やJPモルガンのジェイミー・ダイモンCEOなどが、米株に依然として強気なのも、こうした要因なのでしょう。さらに米国の景気という側面はパウエルFRB議長が4日に利上げ中断・保有資産の圧縮小休止など柔軟性を示唆した結果、金利が低下し、ドル高も緩和し、金融市場の引き締め効果が減退、追い風が吹きつつあります。もうひとつの土曜日ならぬ懸念材料、米中通商協議が物別れに終わらなければ、米株相場と業績の回復は、言うまでもありません。

(カバー写真:Matthew Thompson/Flickr)

Comments

アメリカで浸透しつつあるDry Januaryとは? Next Post:

米12月コアCPIは堅調、家具・内装や医療費などが支え

{kind=link}