Beige Book : More Uncertainties Going Into 2019.

米連邦準備制度理事会(FRB)が1月16日に公表したベージュブック(2018年11月後半から同年12月末頃までカバー)によると、米経済の拡大ペースは前回通り「緩慢、あるいはゆるやか(modest or moderate)」だった。景況判断に関わる文言を据え置いたとはいえ、トランプ政権が2,000億ドル相当の対中知財制裁関税措置が発動した2018年9月以降の流れを汲み、追加関税措置の影響が色濃く現れ、引き続き通商政策をめぐる不確実性を報告。総括では、明確に仕入れ価格が上昇した要因として追加関税措置を挙げた。さらに2018年10月、同年12月の通り、企業の楽観度も後退した。特に製造業は追加関税措置に加え原油安、金融市場の変動拡大、政府機関の閉鎖が重なり、活動鈍化も指摘されている。地区連銀別では、エネルギーのシェアが大きいダラス地区連銀で、顕著に景気鈍化がみられた。シカゴ地区連銀がまとめた。今回の詳細は、以下の通り。各地区連銀の名称で表記している。

<経済全般、見通しのセクション>

(今回)

8地区連銀と、ほとんどの地区連銀が経済の拡大ペースにつき「緩慢、あるいはゆるやか(modest to moderate)」と報告した。見通しは概して引き続き「前向き(positive)」だったが、多くの地区連銀によれば、金融市場の変動拡大、短期金利の上昇、原油価格の下落、通商政策や政治的な不確実性を受けて、回答者から楽観度が後退した。

(前回)

大半の地区連銀は、経済の拡大ペースが「緩慢、あるいはゆるやか(modest to moderate)」と報告したが、ダラスとフィラデルフィアは前回から成長の「伸び鈍化(slower growth)」を報告した。セントルイスとカンザスシティは「わずかな(slight)」成長にとどまった。

<個人消費>

(今回)

一部(several)の地区連銀が年末商戦の客足につき前年比で増えたと指摘したように、自動車以外の個人消費は「緩慢に拡大した(grew modestly)」。自動車の売上高は、「概して横ばい(flat on balance)」となった。

(前回)

個人消費は概して、「安定的(steady)」だったが、非自動車の小売は「幾分弱まり(somewhat weaker)」、自動車は中古車を中心に改善がみられた。観光は「まちまち(varied)」ながら、全般的に「経済拡大ペースと一致した(kept pace with the economy)」。

<製造業、非製造業の活動>

(今回)

地区連銀の大勢は製造業の活動につき拡大したと報告、ただし自動車やエネルギーなどの業種で伸びは「鈍化した(slowed)」。非金融の企業活動は、ほとんどの地区連銀で「緩慢、あるいはゆるやか(modest to moderate)」と指摘した半面、数(a few)地区連銀は「鈍化した(slowed)」という。

(前回)

製造業者にとって追加関税措置が依然として懸念材料だったものの、多くの地区連銀は「ゆるやかな拡大(moderate growth)」を報告した。全ての地区連銀は、非金融セクターのサービス活動について「わずかから力強い(slight to strong)」拡大を報告した。

<不動産市場>

(今回)

新築住宅建設と中古住宅販売件数は「ほぼ変わらず(little changed)」、一部の地区連銀は住宅価格の上昇と販売向け物件不足により、売上は「限定的(limited)」だった。商業不動産の活動も概して変化はなかった。

(前回)

新築住宅の建設と中古住宅販売は「減少、あるいは安定的(decline or hold steady)」だったが、非住宅の建設とリースは「増加、あるいは横ばい(rise or remain flat)」。

<貸出需要>

(今回)

全体的に貸出の伸びは「緩慢(modestly)」だったが、数地区連銀では「鈍化(slowing)」がみられた。

(前回)

全体的に貸出の伸びは「緩慢(modestly)」だったが、数地区連銀では「鈍化(slowing)」がみられた。

<農業、エネルギー>

(今回)

エネルギー部門の活動拡大ペースは「さらに鈍化した(at slower pace)」が、エネルギー価格の下落は産業部門の設備投資見通しの回復につながった。

(前回)

農家の所得は「まちまち(mixed)」で、複数の地区連銀は降雨量の増加と追加関税措置の影響を挙げた。エネルギー部門の活動は「概して変わらず、あるいは緩慢な伸び(little change or modest growth)」となった。大半の地区連銀は、企業が「依然として前向き(remained positive)」と報告したものの、複数の回答者で追加関税措置の影響や金利上昇、労働市場の逼迫を受け、楽観度が後退したとも伝えた

<雇用と賃金>

(今回)

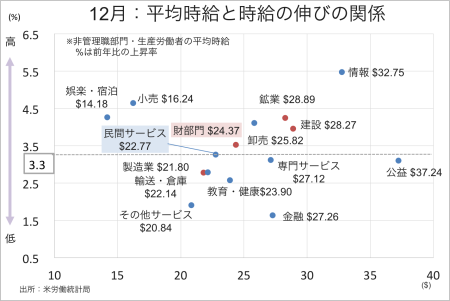

労働市場は、ほとんどの地区連銀で「拡大した(increased)」半面、複数の地区連銀では「緩慢な伸び(modest growth)」だった。全ての地区連銀は、労働市場の逼迫に加え、あらゆる特殊技能職の人員確保が困難と指摘。ミネアポリスでは、人手不足を背景に建設企業が契約を断ったといい、アトランタでは数名の回答者は需要が伸び悩むなかでも将来の拡大に備え、人員過剰な状態維持、あるいは現状の人員確保に努めたという。賃金の伸びは全地区連銀を通じ「上昇(grew)」、多くの地区連銀で「ゆるやかな伸び(moderate gains)」を確認した。賃金はあらゆる技能で上昇、(新年に入り)最低賃金の引き上げが実施されるなか、人材確保や従業員の維持に向け、多くの地区連銀で未経験者の賃金でも上昇がみられた。

米12月雇用統計の平均時給(生産労働者・非管理職)、民間サービス部門の伸び率に勢い。

(作成:My Big Apple NY)

(前回)

労働市場は、あらゆる職種で「逼迫した(tightened)」。地区連銀のうち半分は、特殊技能職の人員確保が困難である事情から、雇用、生産、稼働率拡大が「滞っている(constrained)」と指摘。実際、シカゴの一部企業で、複数の従業員が「通知なし、連絡なしに(with no notice nor means of contact.)」退職したとの報告が聞かれた。人手不足が一部影響し、大半の地区連銀は雇用の伸びが「ゆるやかから緩慢(modest to moderate)」なペースに鈍化したという。賃金上昇圧力に加え、大半の地区連銀は医療サービス福利厚生、賞与や有給など利益分配を拡大させた。

<物価>

(今回)

大半の地区連銀は、物価上昇につき「緩慢からゆるやかなペース(modest to moderate pace)」を報告した、数地区連銀は「ゆるやかな上昇(moderate increase)」を報告した。ほとんどの地区連銀は企業の仕入れ価格が「上昇した(had risen)」一方、顧客に価格上昇を上乗せしたかどうかについては「まちまち(mixed)」だった。素材や配送の価格上昇がコスト増として報告され、多くの地区連銀は追加関税措置を要因に挙げた。ほとんどの仕入れ価格が上昇した半面、複数の地区連銀は燃料価格の下落を報告した。多くの地区連銀は住宅価格の上昇も指摘しつつ、商業並びに産業向けの不動産の価格は「上昇あるいは横ばい(either increased or flat)」だった。農業品の価格は、「概して幾分上昇した(generally somewhat higher)」。

(前回)

概して、物価上昇はほとんどの地区連銀で「緩慢なペース(modest pace)」にとどまったが、数地区連銀は「ゆるやかな上昇(moderate increase)」を報告した。大半の地区連銀は、最終財より仕入れ価格の上昇を指摘。追加関税措置により上昇したコスト負担増は、製造業から小売、レストランなどへ「より幅広く波及しつつある(have spread more broadly)」。地方での収穫状況に従い、農産品や地域によって物価が「異なる(vary)」動きをみせたが、大豆は「一般的に下落した(typically lower)」。一部の地区連銀は原油と燃料価格の下落を報告すると同時に、配送価格の上昇を指摘。住宅価格は、大部分の市場で上昇し続けた。

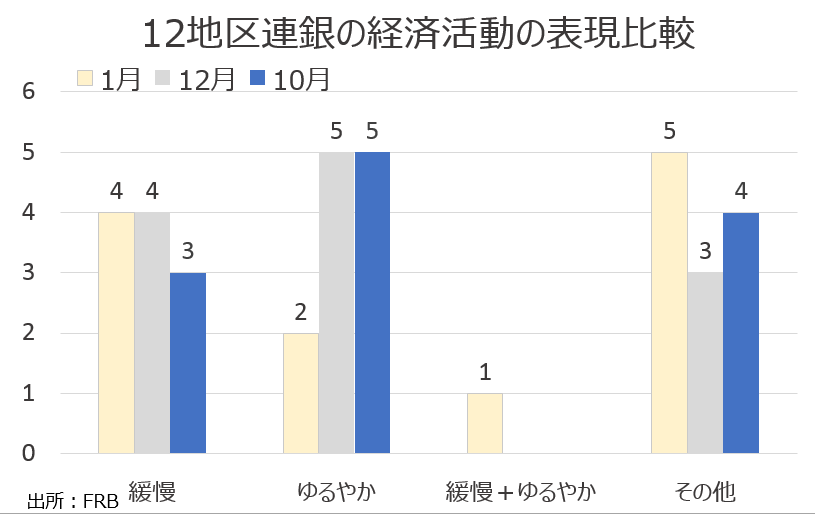

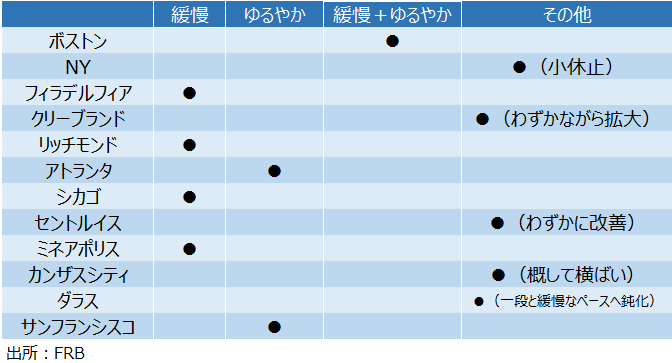

<地区連銀別、経済活動の形容詞>

●「緩慢」と表現した地区連銀、4行=前回は4行

フィラデルフィア(前回は“緩慢”→今回据え置き)

リッチモンド(前回は“ゆるやか”→今回“緩慢”へ下方修正)

シカゴ(前回は“緩慢”→今回据え置き)

ミネアポリス(前回は“ゆるやか”→今回“緩慢に”へ下方修正)

●「ゆるやか」と表現した地区連銀、3行<前回5行

アトランタ(前回は“ゆるやかに改善”→今回“ゆるやか”へ上方修正)

サンフランシスコ(前回は”ゆるやか“→今回据え置き)

●それ以外、6行>前回は3行

ボストン(前回”ゆるやか“→今回”緩慢からゆるやか“へ下方修正)

NY(前回”緩慢“→今回”小休止“へ下方修正)

クリーブランド(前回”緩慢“→今回”わずかながら拡大“へ上方修正)

セントルイス(前回は“わずかに改善”→今回は据え置き

カンザスシティ(前回は“わずかに”→今回は“概して横ばい”へ下方修正)

ダラス(前回は“ゆるやか”→今回“一段と緩慢なペースへ鈍化”へ下方修正)

経済活動拡大ペースの表現は、「ゆるやか」が一段と減少。

経済活動拡大ペース、各地区連銀の表現。

(作成:My Big Apple NY)

<全体のキーワード評価>

総括並びに地区連銀のサマリーでみたキーワードの登場回数は、以下の通り。「不確実性」の文言は今回1回と、前回通りだった。2018年10月の2回、同年5月と同年7月の3回を下回る。

「増加した(increase)」→20回>前回は14回

「強い(strong)」(注:強いドルの表現を除く)→4回=前回は4回

「ポジティブ(positive)」→6回>3回

「ゆるやか(moderate)」→11回<前回は22回

「緩慢、控え目など(modest)」→16回<前回は17回

「弱い(weak)」→1回<前回は3回

「底堅い(solid)」→3回=前回は3回

「安定的(stable)」→0回<前回は1回

「不確実性(uncertain)」→1回=前回は1回

総括で「不確実性」をめぐる文言は変わらなかった半面、地区連銀の詳細報告では「不確実性」の登場回数が前回の11回から15回へ増加した。前回はボストン(3回)、ミネアポリス(1回)、カンザスシティ(3回)、ダラス(3回)、サンフランシスコ(1回)となる。

・ボストン 3回=前回は3回

→小売業者(自動車ディーラー含む)と製造業は、大幅な追加関税措置引き上げが実現すれば甚大な問題をもたらすと指摘。多くの回答者が不確実性に言及しつつ、見通しは全般的に前向きだった。

→ソフトウェアやテクノロジーの企業からは、全体的に市場での不確実性に懸念を表明したが、個別の企業で特定の影響は言及されなかった。

→商業不動産市場見通しにつきコネチカットでは全体的に悲観的な半面、(管轄内の)他地域では楽観的にみえたが2019年以降の見通しについては不確実性を強めた。

・フィラデルフィア 2回>前回はゼロ

→製造業の企業は、サプライチェーンの問題のほか、商品先物価格の上昇、追加関税措置をめぐる不確実性に加え、人材不足が売上の阻害要因と指摘。

→銀行は、経済につき引き続き力強いと評価しつつ、経済不確実性により顧客が神経質になっていると報告。

・クリーブランド 2回>前回はゼロ

→製造業の企業は、引き続き存在する海外の通商政策や金融市場の変動拡大といった不確実性が、2019年に需要を低下させる可能性があると指摘、顧客が設備投資を鈍化させていると示唆した。

→金融市場の変動拡大と政治的不確実性が消費者と企業の信頼感に負の影響を与え、来期の融資需要見通しに影を投げかけていると指摘。

・アトランタ 1回>前回はゼロ

→ほとんどの企業は短期的に安定的な成長を見込むものの、一部の企業は2019年にかけ、政治や通商に関する不確実性の高まりに言及。

・シカゴ 1回>前回はゼロ

→政府機関の閉鎖により、政府の農業関連指標が公表されず、市場参加者に大いなる不確実性を与えている。

・カンザスシティ 1回<前回は3回

→コーンと小麦の価格は前年比でわずかながら上昇したが、大豆の価格は貿易をめぐる不確実性を背景に低水準を保った。

・ダラス 5回>前回は3回

→原油価格の下落のほか政治と通商の不確実性、金利上昇、米株市場の変動拡大を受け、楽観的な見通しは顕著に後退した。

→製造業の企業は、原油安や人手不足、政治的不確実性、金利上昇、住宅市場やエネルギー部門の取引鈍化などを成長伸び悩み、あるいは見通し後退の要因に挙げた。

→非金融サービスである派遣業者は、不確実性の高まりと共に顧客の採用計画先送りを指摘。

→非金融サービス部門の見通しは悪化し、原油安、全般的な市場の変動拡大、政治的かつ通商の不確実性を理由に挙げた。

→銀行は、原油安のほか通商関連、金利上昇、米国と海外市場における不確実性などが貸出に困難な環境を与えていると報告。

<ドル高をめぐる表記>

ドル高をめぐるネガティブな表記は2017年5月分、7月、9月、10月、11分、2018年の年初来に続き総括ではゼロだった。地区連銀別でも、2017年9月、10月、11月、2018年1月以外の流れを受けゼロだった。なお2017年5月分(クリーブランド)、7月分(クリーブランド)、2018年1月分(サンフランシスコ)はそれぞれ1行が報告していた。

<中国>

中国というキーワードが登場した回数は、総括部分で2017年10月、11月、2018年1月、3月、4月、5月、7月、9月、10月、12月に続きゼロだった。地区連銀別では前回に続き4回登場、2018年12月公表分ではクリーブランド、シカゴ、セントルイスが報告していた。なお地区連銀別での中国言及数は2017年10月と11月にゼロで、中国の言葉が登場した回数につき過去を振り返ると、2017年4月分まで6回連続でゼロとなった後、同年5月分で2回登場(ボストンとミネアポリスがそれぞれ1回ずつ指摘)していた。2015年9月に初めて中国が盛り込まれた当時は11回で、その後は徐々に減少。1年経過した2016年9月分でゼロへ戻し、2017年4月までその流れを続けていた。

・クリーブランド 1回=前回は1回

→非金融サービスのうち配送部門は需要が高水準にあると指摘する半面、稼働力の抑制が続き成長を阻害している。ほとんどの配送部門は安定的な需要を報告しながら、トラック輸送部門の一部は中国からの輸入が前倒しされた反動で前期から需要鈍化を指摘。

・リッチモンド 1回>前回はゼロ

→港湾関連企業の幹部は、自動車輸出の小幅鈍化を指摘した半面、中国からの力強い輸入を確認していた。

・シカゴ 2回=前回は1回

→米中が通商協議を再開したとの報道や中国の大豆購入を受け、コーンや大豆、小麦の価格が期間中に上昇した(同じ文章に2回)

――今回のベージュブックで「関税(tariff)」の登場回数は20回と、前回の39回(10月分は51回、9月分は42回、7月分は31回、5月分は22回、4月分は36回)を下回っただけでなく、追加関税措置が発動されて以来で最低でした。「関税」の登場回数の増減は別として、鉄鋼・アルミ追加関税、中国への対中関税措置(①500億ドル:第1弾が340億ドル、第2弾が160億ドル、②2,000億ドル)の発動が響き、見通しにつき「楽観度が後退(less optimistic)」の文言は、前回通り5回使用され、明るさは見えません。結果、「懸念(concern, worry)」の登場回数は地区連銀の詳細報告を含む全体で18回と、前回の19回とほぼ変わらず。米中首脳会談が2018年12月1日に行われ、対中追加関税措置は90日間の猶予が設けられたものの、引き続き企業は慎重姿勢を崩していません。

他の不確実性への懸念も、募る有様です。米株安を受け「金融市場の変動拡大」の登場回数は7回と前回の2回から増加しました。「原油安(decline in oilなど)」も11回と前回の2回から大幅に増え、ダラス地区連銀が主導していました。「金利上昇(rising interest rates)」の登場回数こそ15回と、前回の19回以下だったとはいえ、高水準を保ちます。

そもそも、地区連銀の経済活動を表現する形容詞では「ゆるやか」が明らかに減少しました。弱含みの表現が増え、ダラス地区連銀に至っては原油安局面を迎える前の2018年10月公表分の「力強い(robust)」から「一段と緩慢なペースへ鈍化(slowed to a more modest pace)」へ大幅に下方修正されるほどです。追加関税措置に金利上昇、原油安、金融市場の変動拡大に加え、政府機関の閉鎖も重なり、米経済をめぐる不確実性は短期的に低下しそうにありません。

(カバー写真:REBEL FORCES/Flickr)

Comments

今回は違う?経済への米政府機関の一部閉鎖の影響 Next Post:

米1月NAHB住宅市場指数、金利低下で約3年ぶり低水準から小幅改善

{kind=link}