Industrial Production Slumps, Blame It On Autos And Weather.

米1月鉱工業生産指数は前月比0.6%低下し、市場予想の0.1%の上昇に反しマイナスだった。前月の0.1%の上昇(0.3%上昇から下方修正)から転じ、8ヵ月ぶりに低下。1月は追加関税措置の影響に加え、豪雪や政府機関の閉鎖などに見舞われた。特に今回、自動車の落ち込みが著しく、天候要因が影響した公算が大きい。従って、2月は反動での改善余地が見込まれよう。前年比では3.8%の上昇となり、2018年7月から続く4%以上の伸びに一旦終止符を打った。

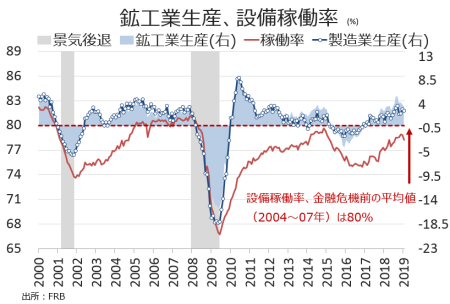

稼働率は78.2%と、市場予想の78.7%を上回った。前月の78.8%(78.7%から上方修正)にも届かず、6ヵ月ぶりの水準へ低下した。追加関税措置に直面するなかでも、法人税減税やレパトリなどの効果を受け内需を下支えに80%台を回復できるか、注目される。

鉱工業生産の前年比は7ヵ月ぶりの低い伸び、設備稼働率は6ヵ月年ぶりの低水準。

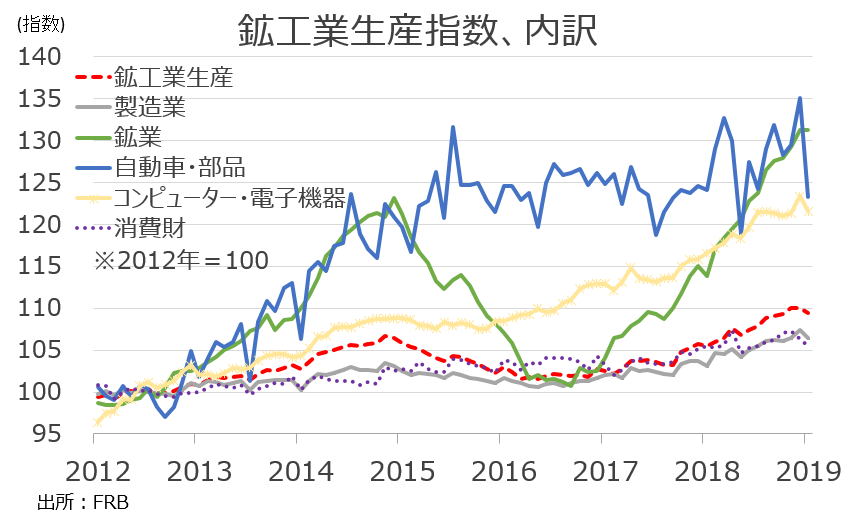

指数ベースでは上昇トレンド継続、自動車・部品(青)、鉱業(緑)、コンピューター・電子部品(黄色)が全体を牽引。

(出所:My Big Apple NY)

内訳をみると、製造業(全体の75.5%)が弱く、前述したように自動車が2009年5月以来で最大の低下率を記録し全体の足を引っ張った。自動車を除く製造業(69.9%)では、低下率が縮小。ただし自動車ほどではなかったとはいえ、機械やコンピューターなど幅広く低下した。原油価格が2018年9月以来の安値から回復するなか、鉱業(全体の14.2%)は12ヵ月連続で上昇した。公益(全体の10.4%)は寒波を受け暖房需要が強まり上昇に転じたが、電力は軟調だった。

■製造業 0.9%の低下、3ヵ月ぶりに低下<前月は0.8%の上昇、6ヵ月平均は0.1%の上昇

・自動車を除く製造業 0.2%の低下<前月は0.5%の上昇、6ヵ月平均は0.2%の上昇

▽耐久財

・家具関連 1.0%の上昇>前月は1.0%の低下、6ヵ月平均は0.5%の上昇

・組立金属 0.4%の上昇>前月は0.2%の上昇、6ヵ月平均は0.4%の上昇

・一次金属 0.2%の低下>前月は0.3%の低下、6ヵ月平均は1.0%の上昇

・航空機関連 0.3%の低下<前月は2.7%の上昇、6ヵ月平均は0.8%の上昇

・機械 0.5%の低下>前月は1.1%の低下、6ヵ月平均は0.6%の上昇

・コンピューター/電子部品 1.4%の低下、3ヵ月ぶりに低下<前月は1.7%の上昇、6ヵ月平均は横ばい

・電気機器 2.1%の低下<前月0.5%の上昇、6ヵ月平均は0.5%の低下

・自動車関連 8.8%の低下、2009年5月以来で最大の低下率<前月は4.3%の上昇、6ヵ月平均は横ばい

▽非耐久財

・石油製品 1.5%の上昇、2ヵ月連続で上昇<前月は3.2%の上昇、6ヵ月平均は0.7%

・プラスチック/ゴム 0.3%の上昇<前月は0.5%の上昇、6ヵ月平均は0.2%の上昇

・繊維 0.2%の上昇>前月は2.1%の低下、6ヵ月平均は0.5%の低下

・食品/飲料/タバコ 0.1%の低下<前月は0.9%の上昇、6ヵ月平均は0.3%の低下

・化学品 0.4%の低下<前月は0.2%の低下、6ヵ月平均は0.1%の上昇

・服飾 1.1%の低下、6ヵ月連続で低下>前月は1.7%の低下、6ヵ月平均は1.6%の低下

■公益 0.4%の上昇>前月は6.9%の低下、6ヵ月平均は0.2%の低下

・電力 0.5%の低下、2ヵ月連続で低下<前月は4.5%の低下、6ヵ月平均は0.5%の低下

・天然ガス 6.0%の上昇>前月は19.0%の低下、6ヵ月平均は0.8%の上昇

■鉱業 0.1%の上昇、12ヵ月連続で上昇<前月は1.5%の上昇、6ヵ月平均は1.0%の上昇

――米1月鉱工業生産指数は、米中首脳会談後に中国による農業品、産業財、エネルギーなど米国製品輸入再開で合意したタイミングと歩調を合わせ、大きく上向いた2018年12月から、大幅低下に転じました。FRBは今回の下振れについて特に説明していませんが、自動車や製造業の落ち込みを見ると、季節要因が大きな影響を与えたように見えます。

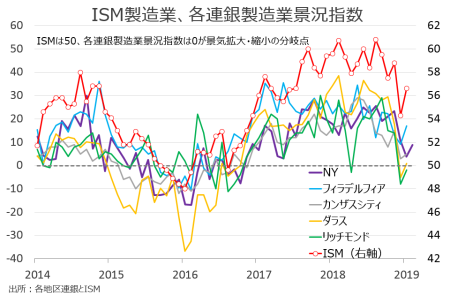

バッドニュースばかりではありません。米2月NY地区連銀製造業景況指数は、2017年5月以来の水準に落ち込んだ1月から改善しました。

(作成:My Big Apple NY)

6ヵ月先の設備投資見通しも前月から大幅回復し(前月は17.9→29.3)足元のトレンドへ戻しており、今回の落ち込みは一時的にとどまりそうです。もっとも、世界景気減速局面では、米中貿易戦争が劇的なクライマックスを迎えない限り、前年を上回るペースで上昇する余地は狭いと考えるのが妥当でしょう。

(カバー写真:Washington State Dept of Transportation/Flickr)

Comments

【追記】トランプ大統領が非常事態宣言、これからどうなる? Next Post:

12月対米証券投資、海外勢の米国債流出額は過去最高も中国は買い戻し

about the author: Sawako

Related Posts

-

米2月雇用統計、予想外にNFPは減少し失業率も上昇

-

備忘録:バイデン大統領、「独裁者」発言再び ー 米企業との晩餐会でウィンウィンの関係望むと強調

-

米政府機関閉鎖なら、11月FOMCで据え置きが濃厚に!?

{kind=link}