Household Wealth Fell By The Biggest Amount Since The Financial Crisis.

米連邦準備制度理事会(FRB)が3月7 日に公表した、2018年10~12月期家計資産報告(旧・資金循環報告)によると、家計・非営利団体の純資産は前期比3.5%減の104兆3,292億ドルだった。統計開始以来での過去最高記録は、12期で止まった格好だ。四半期ベースでの減少幅は、2008年10〜12月期つまり金融危機以降で最大となる。株式相場をはじめとした、リスク資産などの下落が響いた。

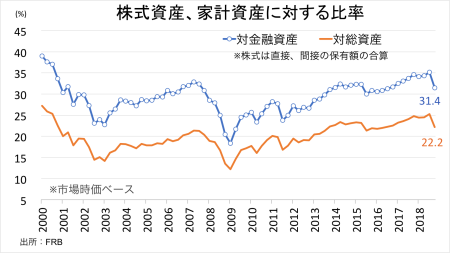

家計・非営利機関の資産のうち、金融資産(貯蓄、株式、投資信託、債券、年金、保険などを含む)は前期比4.4%減の85兆160億ドルとなったため、増加記録は12期でブレーキが掛かり過去最高からも後退した。2018年10〜12月期はS&P500がクリスマスイブにかけ一時弱気相場入りに直面し、原油価格も75ドル超えから約40%急落したほか、米10年債利回りは3%超えから一時2.74%まで低下していた。株式は市場価値ベースで前期比14.6%減の26 兆7,319億ドル(直接、間接保有含む)と、3期ぶりに減少。金融資産における株式の割合も31.4%、総資産での割合も22.2%と、それぞれ2000年末以来の高水準近くから後退した。投資信託も16.2%減の5兆1,512億ドルと、11期ぶりに減少した。債券は同4.9%増の5兆4,349億ドルと5期連続で増加した。

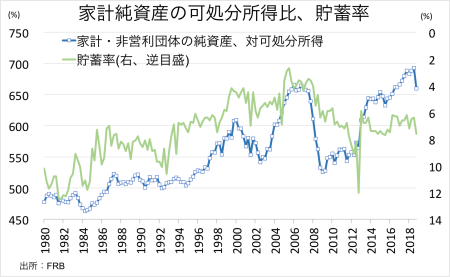

家計・非営利機関の純資産の可処分所得比は659.8%と、2016年4〜6月期以来の低水準。なお前期は株式資産などを支えに過去最高を更新、693.0%だった。純資産の可処分所得比が低下する陰で、貯蓄率7.6%と2015年7〜9月期以来の水準へ急伸。

総資産に占める株式資産の比率は22.2%と2016年4〜6月期以来、金融資産に占める比率は31.4%と、こちらは同年7〜9月期以来で最低。ともに2000年以来の水準近くから後退。

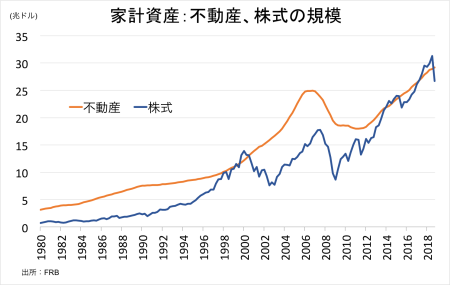

不動産資産、2017年10〜12月期以降で初めて金融資産を上回る規模に。

(作成:My Big Apple NY)

家計・非営利機関の預金残高は前期比3.1%増の12兆8,693億ドルと6期連続で増加し、5期連続で過去最高を更新した。逆に民間での年金資産は、株安・金利低下のなかで同12.2%減の3兆1,813億ドルと3期ぶりに減少し、過去最高記録も3期で止めた。

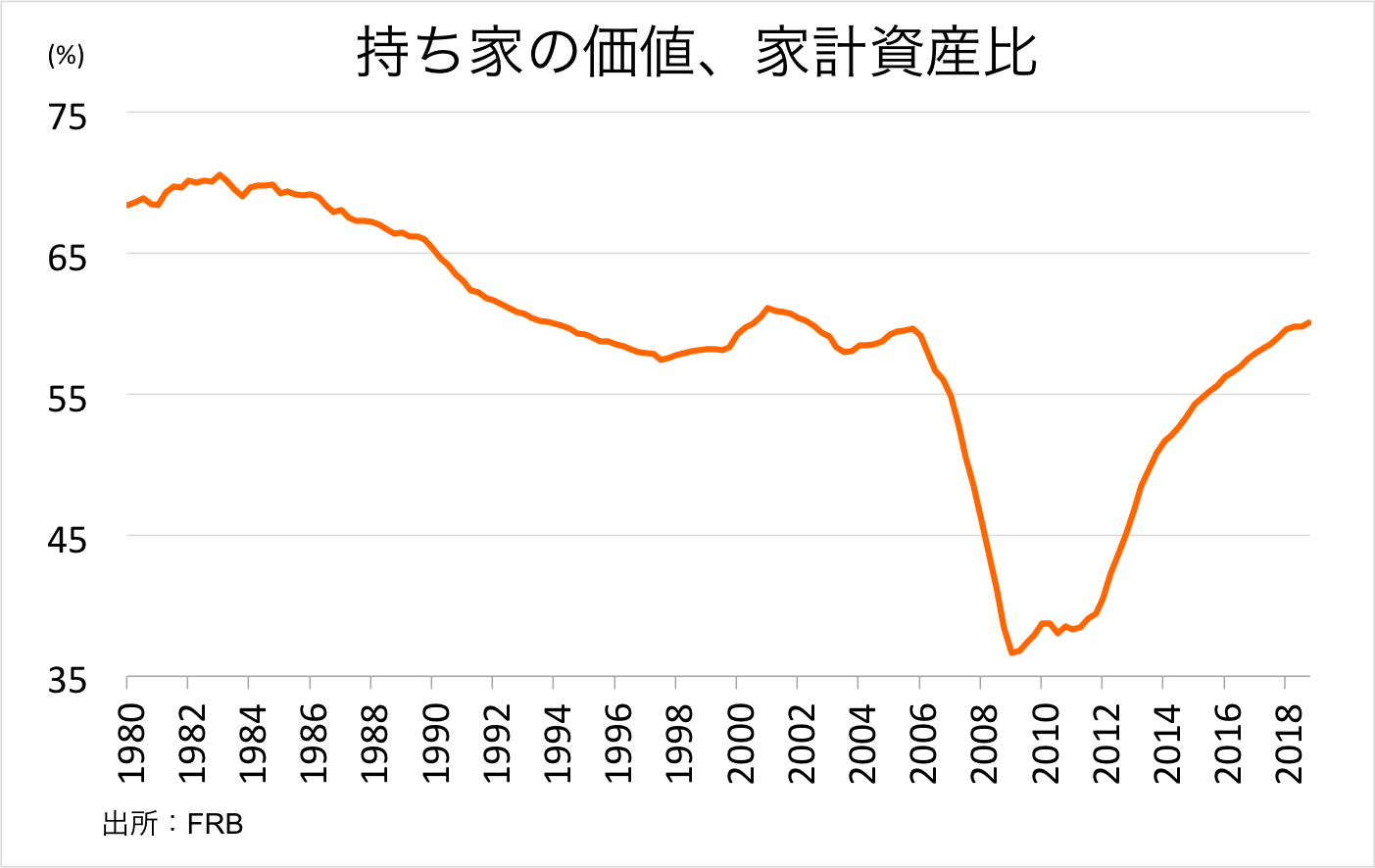

家計部門の不動産資産は、一部で値上げペースが鈍化しつつも前期比1.0%増の29兆1,955億ドルとなった。2011年7~9月期からの増加トレンドで、3番目の低いのびとなる。住宅ローンは0.5%増の10兆3,369億ドルと小幅ながら増加基調をたどり、ホーム・エクイティ(住宅の評価額から住宅ローンの残債を差し引いた価値)は少なくとも19兆ドル付近と弾き出せる。住宅価格の上昇ペースは鈍化したとはいえ伸びを続けるなか、持ち家が占める家計資産の割合は60.1%と2002年4~6月期以来の60%台に乗せた。

持ち家が占める家計資産の比率、住宅価格の上昇を追い風に改善中。

(作成:My Big Apple NY)

国内債務は、前期比年率2.7%増の51兆7,957億ドルだった。3期連続で、州・地方政府以外の全てで債務が増加した。詳細は以下の通り、伸びは全て前期比年率。

>家計の債務は2.9%増の15兆6,277億ドル、2011年10~12月期からの増加基調を維持

>消費者信用は6.2%増の4兆179億ドル、2011年7~9月期からの増加基調を維持

>住宅ローンは2.1%増の10兆3,369億ドル、2014年4~6月期からの増加基調を維持

>非金融セクターの企業は3.8%増の15兆2,434億ドル、2011年1~3月期からの増加基調を維持

>連邦政府は2.5%増の17兆8,650億ドル、2002年以降続く増加基調を維持

>州・地方政府は2.3%減の3兆596億ドル、4期連続で減少

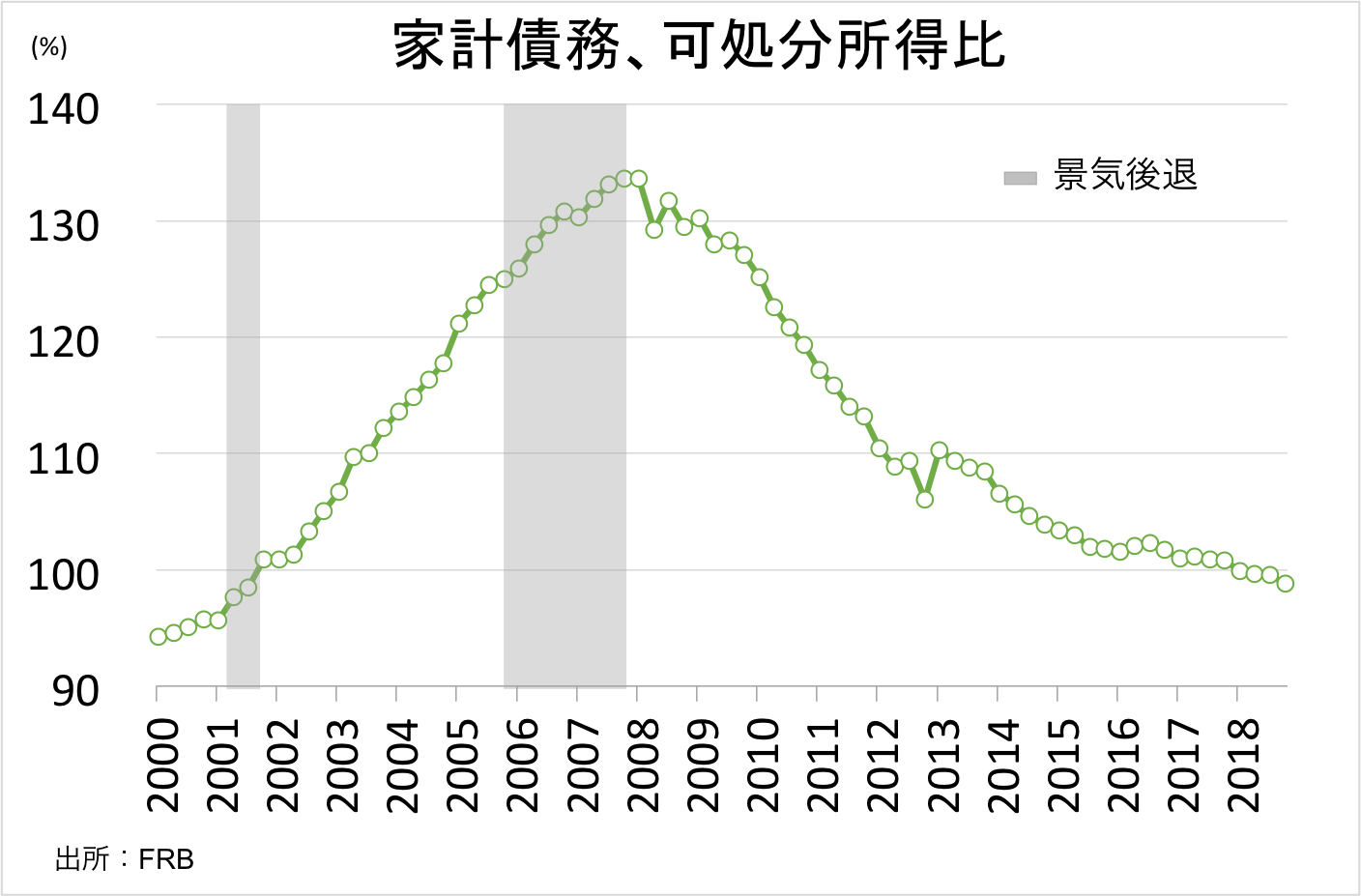

家計・非営利団体の債務は可処分所得に対し98.8%と、2001年7~9月期以来の低水準だった。2007年10~12月期につけたピーク時にあたる133.8%からの大幅改善を保つ。

可処分所得に占める家計債務は低水準、景気減速期でバッファーとなるか。

(作成:My Big Apple NY)

――家計債務の可処分所得比率は低下をたどり、ITバブル後の景気回復期以来の水準まで改善しました。貯蓄率も、約3年ぶりの水準へ上昇するなど、米家計のバランスシートが健全である可能性を示唆します。その裏で、米株安などを背景に家計純資産の可処分所得比は過去最高から後退。特に金融資産の減少が著しく、小売売上高が2018年12月に1.6%減と金融危機以来で最大の減少率だった上に1月も小幅改善にとどまった動きと合わせると、逆資産効果により高所得者層を中心に消費ではなく貯蓄への意欲が高まったように見えます。つまり、金融資産の調整局面では消費が減速すると考えられ、いくら家計のバランスシートが健全でも、金融市場の不安定化により米経済の屋台骨は揺らぎかねません。

(カバー写真:Fred Rockwood/Flickr)

Comments

米2月雇用統計・NFPが衝撃的な低さでも、平均時給は加速 Next Post:

3月FOMC、年内据え置きと9月末の資産圧縮停止を表明

{kind=link}