Fed Signals Rate-Cut, Markets Prices In 3 Times.

6月18~19日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を2.25~2.50%で据え置いた。2018年11月から利上げ継続姿勢を巻き戻した後、据え置きバイアスを経て、今回は利下げバイアスを示唆している。パウエルFRB議長は、記者会見で、不確実性の高まりを背景に景気拡大を支援するため「適切な行動を取る」と発言。声明文からは「(金融政策の変更に)辛抱強くなれる」との文言を削除し、代わりにパウエル氏が6月4日の講演で使用した「適切な行動を取る(act as appropriate)」へ差し替えた。FOMC参加者のFF金利見通しを表すドットチャートは、1回の利下げを予想するメンバーが半数近い8人となったほか、長期金利見通しが下方修正された。経済成長見通しでは、物価予想が下方修正され半面、利下げを織り込むためか2020年の成長見通しは上方修正された。詳細は、以下の通り。

【景況判断】

前回:「労働市場は力強さを維持し、経済活動は堅調なペース(at a solid rate)で拡大した」

↓

今回:「労働市場は力強さを維持し、経済活動はゆるやかなペース(at moderate rate)で拡大した」

※1~3月期成長率は前期比年率3.1%増と3%超えを達成したが、米4~6月期の成長率はアトランタ地区連銀が6月18日時点で同2.0%増と予測するように、成長の勢いが削がれつつあり文言を下方修正。また米5月雇用統計・非農業部門就労者数(NFP)も、雇用ペース鈍化を示唆。

前回:「家計支出と企業の固定支出は、1~3月期に鈍化した」

↓

今回:「家計支出は年初から回復したように見えるが、企業支出をめぐる経済指標は軟調なままだ」

※米5月新車販売台数や米5月小売売上高は改善も、米5月鉱工業生産は公益が支え年初来で初めて上昇したと想定され、個人消費のみ文言を上方修正。

前回:「全体とコアの物価は前年比で低下し(decline)、目標値の2%を下回って推移している」

↓

今回:「全体とコアの物価は、目標値の2%を下回って推移している」

※原油先物価格が50ドル台前半へ下落するなか、コアPCEは4ヵ月連続、PCEは6カ月連続で2%割れ。米5月消費者物価指数でも、物価の伸び悩みを確認。

前回:「概して、市場ベースのインフレ指標は足元引き続き低水準で推移しているが、調査ベースのインフレ見通しは長期見通しほぼ変わらなかった」

↓

今回:「市場ベースのインフレ指標は低下し(decline)、調査ベースのインフレ見通しは長期見通しほぼ変わらなかった」

※上記通り、足元で伸び悩む物価動向に対応。

【統治目標の遵守、政策金利について】

前回:「こうした(最大限の雇用と物価安定)目標を支援すべく、委員会は政策金利を2.25~2.5%で据え置いた。委員会は引き続き、経済活動の持続的な拡大、力強い労働市場環境、2%近辺という委員会の対称的な物価目標の達成が最も起こり得る結果と考える(most likely outcomes)」

↓

今回:「こうした(最大限の雇用と物価安定)目標を支援すべく、委員会は政策金利を2.25~2.5%で据え置いた。委員会は引き続き、経済活動の持続的な拡大、力強い労働市場環境、2%近辺という委員会の対称的な物価目標の達成が最も起こり得る結果と考えるが(most likely outcomes)、この見通しへの不確実性が高まった」

※米中通商協議が暗礁に乗り上げ対中追加関税措置の第4弾が検討されるなか、6月ベージュブックでは「関税」との文言が前回から倍以上も増加するなど、通商政策に関わる不確実性への懸念が高まっていた。

前回:「世界経済と金融の動向、並びに抑制的なインフレ圧力に照らし合わせ、こうした結果(上記、持続的な経済成長など)を支援する上で適切とされる、将来のFF金利誘導目標レンジの調整を決定する上で、委員会は辛抱強くなれる(patient)」

↓

今回:「こうした不確実性、並びに抑制的なインフレ圧力に照らし合わせ、委員会は今後入手する経済指標など情報が示唆する内容を緊密に注視し、力強い雇用市場と対称的な物価目標である2%に近いインフレ率とともに成長を持続するよう適切に行動するだろう(will act as appropriate)」

※フォワード・ガイダンスは、1月FOMCでこれまでの「幾分のさらなるゆるやかな利上げ(some further gradual increases)」から「将来の政策調整に辛抱強くなれる(patient)」への修正を経て、今回「適切に(as appropriate)行動するだろう」へ変更。年内の利下げ余地を確保。

【票決結果】

票決は、セントルイス地区連銀のブラード総裁が物価低迷を背景に利下げ票を投じため、1月、3月、5月に反し全会一致とならなかった。FOMC参加者は、全員で17名となる。輪番制である地区連銀総裁からは今年、セントルイス連銀のブラード総裁、シカゴ連銀のエバンス総裁、カンザスシティ連銀のジョージ総裁、ボストン連銀のローゼングレン総裁となる。なお2018年の票決は、1、3、5、6、8、9、11、12月のすべての会合で全会一致だった。

【超過準備預金金利】

FOMCは、超過準備預金金利(IOER)を前回通り2.35%で据え置いた。なおFOERの調整は、前回までで3回実施。利上げ過程にあった2018年の6月、12月は、IOERの引き上げを25bpではなく20bpとし、FF金利上限からの乖離を広げていた。なお同年9月は、IOERを据え置いた。

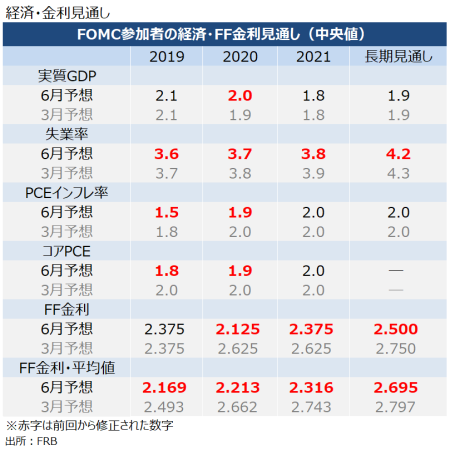

【経済・金利見通し】

利下げを示唆する文言へ変更した動きに合わせ、全体とコア(食品、エネルギーを除く)の物価見通しを下方修正し、物価目標2%の達成は2021年へ後ろ倒しした。逆に、年内の利下げが経済拡大に寄与するとの判断か、成長見通しは2020年を上方修正。失業率見通しも、好調な労働市場を背景に2019~21年、長期見通し全て楽観的な方向へ修正された。

※赤字は、今回修正された数字。

(作成:My Big Apple NY)

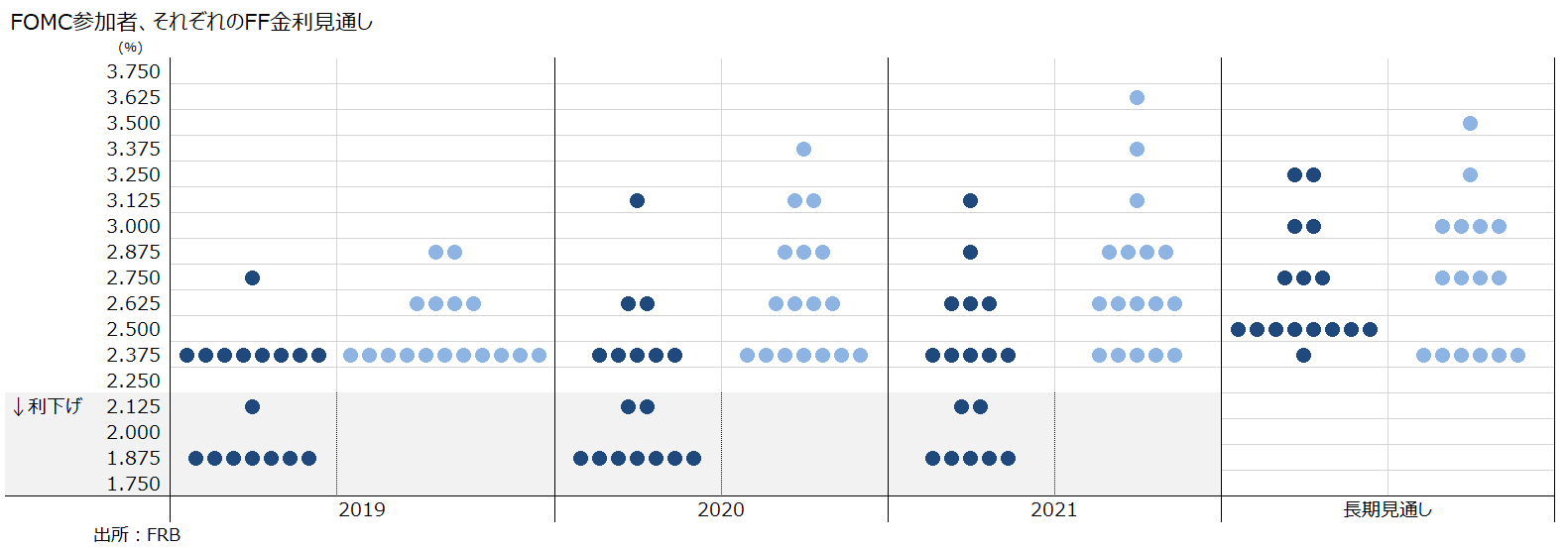

FF金利見通しのドット・チャートは、2019年を除き全て下方修正した。2019年は前回に続き据え置きとなっているが、年1回、同2回の利下げを織り込む参加者が17名中8名と半数に迫る勢いであり、パウエルFRB議長の記者会見と合わせ年内の利下げは確実とみられる。長期見通しは、前回まで2回連続の2.750%から2.500%へ下方修正された。5月13日に中立金利の研究で知られるクラリダFRB副議長が発言したように、低金利トレンドは長期的に継続する公算が大きい。なお、セントルイス連銀のブラード総裁は長期見通しを提出していないため、長期的見通しのみの提出者は16名となる。

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答の抄訳】

●金融政策姿勢について

→「FOMC参加者の多くは、幾分緩和寄りな政策に進む可能性が強まった(case for somewhat more accommodative policy has strengthened)とみている」

→「我々の心を占めているのは通商をめぐる進展と、世界経済への懸念である」

→「見通しへの逆流は前回より強まり・・・まもなく経済指標に表れてくる可能性がある」

→「(物価低迷を受けながら、今回の会合で)利下げの支持はあまり見られなかった」

→「(25bpか50bpか、利下げ幅については)今後公表される経済指標を受けた議論次第だ。具体的な政策見通しをめぐり、私から話せることはない」

●米中首脳協議で通商合意が成立した場合の金融政策について

→「通商に関わる報道は次回会合までのセンチメントを牽引する重要な材料だが、我々は世界経済の成長も注視している」

→「我々は一つの事象や経済指標だけに焦点を当てているわけでなはい」

※仮に米中首脳協議で通商合意が成立したとしても、利下げ余地があるとの見方を示唆か。

●物価について

→「(物価は)長きにわたり私が懸念している材料」

→「(物価目標を2%から4%への引き上げる可能性に対し)4%の物価目標は、実用的な代替案と想定せず。世界中で物価上昇率が鈍化する過程で、中銀は物価上昇の実現に苦労している」

●保有資産圧縮の停止について

→「仮に一段の緩和を提供する際には、(Fed当局者の)過去の発言に留意して行うだろう」

※サンフランシスコ地区連銀のデーリー総裁など、利下げ局面で保有資産の圧縮を行うようなまちまちな政策を講じる可能性を否定していた。従って利下げを行う局面では、9月末に終了する保有資産の圧縮を前倒しする余地を示す。

●フェイスブックの仮想通貨“リブラ”について

→「デジタル通貨は初期段階にある」

→「デジタル通貨が中銀の通貨に取って代わるには、程遠い」

→「フェイスブックは、世界の規制・監督当局などと同社の計画について広範囲にわたって長期間に及び協議している段階だ」

→「(デジタル通貨などに対し)潜在的に利点とリスクが存在する」

→「(デジタル通貨など新たな計画を前進するにあたり)我々は規制当局として高い安全性と健全性を求めていく」

●トランプ大統領の議長批判について

→「法制度は議長の任期を4年と明記しており、満了するつもりだ」

――実質的に利下げバイアスへ変更した結果、FF先物市場では7月30~31日開催のFOMCでの25bpの利下げ織り込み度が19日時点で71.9%(前日:68.5%、1カ月前:23.1%)、50bpの利下げ織り込み度は28.1%(前日:17.9%、1カ月前:1.7%)とそれぞれ上昇しました。年末の利下げ織り込み度は、3回が39.8%(前日:33.6%、1カ月前:6.6%)で最有力視されています。次いで2回が27.4%(前日:35.2%、1カ月前24.7%)となり、市場で年内複数回の利下げ期待が強まりました。2019年のFF金利見通し・中央値が2.375%で据え置きだったとはいえ、利下げを予想する参加者が17名中8名で、そのうち2回の利下げを見込むメンバーが7名だったため、複数回の利下げが濃厚になったと判断したようです。

今回、7名の年内2回の利上げを予想したわけですが、6月4日の講演で「適切な行動を取る」と利下げ示唆を行ったパウエル氏をはじめ、5人のFRB理事とNY連銀総裁の6人がここに属する公算が大きい。もう1人は、利下げ票を投じたセントルイス地区連銀のブラード総裁でしょう。いずれにしても、FRBの指導部が年2回の利下げを予想しているならば、ハト派の地区連銀総裁が抗っても、セントルイス地区連銀のブラード総裁を合わせれば10人中7名となるため、利下げ可能となります。パウエル氏にとって通商問題や物価低迷などが経済の“逆流”なのでしょうが、利下げを必要と判断していない地区連銀総裁にとって、指導部こそ“逆流”なのかもしれません。

(カバー写真:Federalreserve/Flickr)

Comments

米5月住宅着工件数、予想外に減少も住宅購入の逆風は緩和 Next Post:

代替食市場が米国で広がる背景に、地球温暖化を懸念するミレニアル世代あり

{kind=link}