Consumer Confidence Drops, Buying Intentions Also Fall.

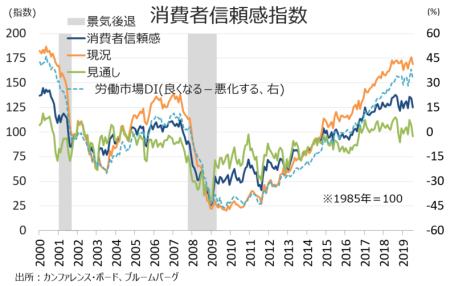

米9月消費者信頼感指数は125.1となり、市場予想の133を下回った。前月の134.2(135.1から下方修正)に届かず、3ヵ月ぶりの水準へ低下。減少幅は9カ月ぶりの大きさとなる。2018年10月にITバブル真っ盛りの2000年9月以来となる高水準近くを達成した後、対中追加関税措置の影響もあって一旦ピークアウトしたもよう。9月1日から第4弾の追加関税が発動するなか、米中貿易協議を控えつつ足元数ヵ月でセンチメントが製造業景況指数に遅れて、下向きつつある。内訳をみると、現況指数が169.0と5ヵ月ぶりの低水準となり、2000年11月以来の高水準を達成した前月の176.0(177.2から下方修正)から低下した。期待指数も95.8と前月の106.4(107.2から下方修正)から落ち込み、8ヵ月ぶりの水準へ巻き戻した。

外部環境として、7月30~31日開催の米連邦公開市場委員会(FOMC)で米国が2008年12月以来の利下げを決定、米金利が低下し消費者マインドを支えた。通商面では、5月にトランプ大統領が中国製品2,000憶ドル相当の追加関税の税率を10%から25%へ引き上げた後、残り約3,000憶ドル相当への対中製品にも同様の措置を講じる(第4弾)と発言、6月は米中首脳会談で少なくとも第4弾が棚上げにされた。米中通商協議再開で合意したこともあり一部では安心感が漂ったが、8月1日にトランプ大統領はこれを撤回、9月1日から発動する意思を表明した。8月23日には、中国が約700億ドルの米国製品に5~10%の追加関税措置を発表、米国も第4弾までの追加関税措置の税率を引き上げ。もっとも、中国が9月11日に対米追加関税の適用除外品目リストを発表したため、米国も第3弾の追加関税引き上げ(25%→30%)も10月1日発動から同15日へ先送りした。

発表元であるカンファレンス・ボードのリン・フランコ・シニア経済指標ディレクターは、結果を受け「現況指数と期待指数ともに前月に続き低下したが、貿易協議や追加関税措置をめぐる緊張の高まりが消費者を混乱させたとみられる」と指摘。貿易摩擦をめぐる不確実性などが続くなか「いずれの時点で、高止まりする消費者の信頼感を後退させるだろう」と見込む。

消費者信頼感指数は2ヵ月連続で低下、現況は2000年11月以来の高水準から下振れ、期待指数は8ヵ月ぶり低水準。

(作成: My Big Apple NY)

現状の労働市場に対し「職が豊富」から「職探しが困難」を引いたDIは33.2%と、2000年11月以来の高水準を遂げた前月の38.3%(39.4%から下方修正)を下回った。以下は、結果の詳細。

ビジネス環境については、「良い」が低下し「悪い」が上昇

「良い」37.3%→前月の40.9%から低下、前年同月は39.9%

「悪い」12.7%→前月の9.9%から上昇、前年同月は9.6%

「普通」50.0%→前月の49.2%から上昇、前年同月は50.5%

雇用については職が「豊富」と「あまり豊富でない」と「困難」が低下した。「豊富」から「あまり豊富でない」を差し引いたDIは、7ヵ月連続でプラスとなる。

「職が豊富」44.8%→前月の50.3%から低下、前年同月は44.1%

「あまり職が豊富ではない」43.6%→前月の37.7%から上昇、前年同月は41.8%

「職探しが困難」11.6%→前月の12.0%から低下、前年同月は14.1%

6ヵ月先のビジネス環境への見方は「良くなる」と「変わらず」が低下、「悪化する」が上昇。

「良くなる」19.0%→前月の21.6%から低下、前年同月は25.8%

「悪化する」14.3%→前月の10.2%から上昇、前年同月は8.3%

「変わらず」66.7%→前月の68.2%から低下、前年同月は65.9%

6ヵ月先の雇用への見方は「職が増加した」が低下し6ヵ月連続で前年同月以下に下振れし、「減少」は上昇したものの「増加」は7ヵ月連続で「減少」を上回る。

「職が増加する」17.5%→前月の19.9%から低下、前年同月は22.1%

「職が減少する」15.7%→前月の13.7%から上昇、前年同月は11.4%

「変わらず」66.8%→前月の66.4%から上昇、前年同月は66.5%

6ヵ月先の所得への見方は「増加」と「減少」が低下、「変わらず」が上昇。

「増加する」19.0%→前月の24.7%から低下、前年同月は22.5%

「減少する」5.6%→前月の6.3%から低下、前年同月は7.6%

「変わらず」75.4%→前月の69.0%から上昇、前年同月は69.9%

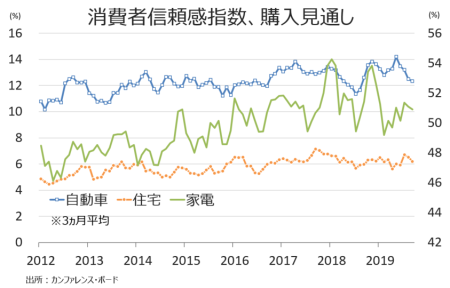

購入見通しは、住宅、自動車、家電全てが低下した。前月は自動車のみ上昇していた。今回、自動車は11.5%と前月の13.0%を下回り、2018年7月以来の水準だった。住宅は金利低下が反転すると5.2%へ低下、2017年12月以来の高水準だった8月の7.4%を下回った。家電も48.5%と、前月の51.8%に届かず3ヵ月ぶりに50を割り込んだ。

購入見通しの3ヵ月平均は自動車を中心に、住宅と家電そろって低下が続く。

(作成:My Big Apple NY)

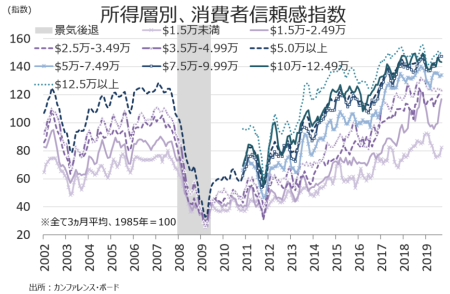

所得層別では、まちまち。3ヵ月平均では1.5万ドル以下、1.5万~2.5万ドル、2.5万~3.49万ドルなどで上向きがみられたものの、10万ドル以上の高所得者層では伸び悩み、3.5万~4.99万ドル、5万~7.49万ドルなどは低下した。

(作成:My Big Apple NY)

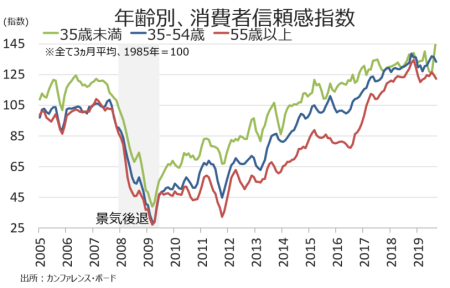

年齢別では、全て低下。55歳以上が前月の127.1から112.3へ急低下したほか、35~54歳も125.1と約7ポイント落ち込んだ。35歳未満も前月以下だったが、低下幅は約3ポイントの151.6と、統計を開始した1980年以降で最高となった154からそれほど下振れしなかった。

(作成:My Big Apple NY)

――中国が9月11日に対米追加関税の適用除外品目リストを発表したため、米国も第3弾の追加関税引き上げ(25%→30%)も10月1日発動から同15日へ先送りしたものの、見通しを中心に楽観度が後退しました。金利低下が一服した結果、米株が9月に前月分の下落を巻き戻した資産効果を低減させた可能性も。米8月ISM製造業景況指数が景気判断の分岐点を割り込むなど景気後退をめぐる報道がヘッドラインを飾った結果、余計に不安心理をあおったとも考えられます。10月初旬に予定される米中貿易交渉で何らかの妥結で合意できなければ、一段の下振れも視野に入れておいた方がよいでしょう。

(カバー写真:Carlos Ebert/Flickr)

Comments

米8月新築住宅販売件数、金利低下を追い風に70万件台を回復 Next Post:

米4~6月期の家計純資産は2期連続で拡大、可処分所得比でも高水準

{kind=link}