GM Strike Pushed Down Industrial Production Growth To First Yearly Decline In 3 Years.

米9月鉱工業生産指数は前月比0.4%低下し、市場予想の0.2%の低下より悪化した。前月の0.8%の上昇(0.6%の上昇から上方修正)から転じ、年初来で5回目の減少となる。製造業は0.5%低下し、市場予想の0.3%より下げ幅を拡大。上半期は設備投資の鈍化を確認し、FOMCでも懸念要因として取り上げられるなか、再び下振れしている。9月15日から自動車最大手GMの労働組合がストライキに入り、ミシガン州やオハイオ州の工場閉鎖で生産停止の影響が現れた格好だ。鉱工業生産指数の前年比では0.1%低下、2016年11月以来のマイナスに転じた。

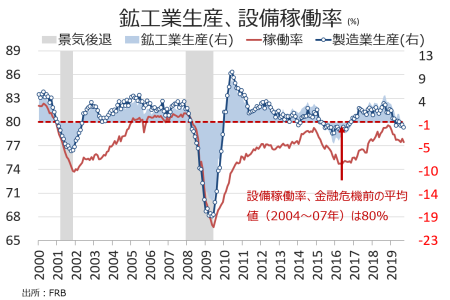

稼働率は77.5%と、市場予想の77.7%を下回り2017年10月以来の水準へ低下した。法人人税減税やレパトリなどの効果が税制改革実施後2年目を迎え剥落する上、米中間の貿易摩擦が激化するなか、過去平均の80%台を回復できないままだ。

鉱工業生産の前年比は約3 年ぶりにマイナス転落、製造業は3ヵ月連続で低下。稼働率は2017年10月以来の低水準。

(出所:My Big Apple NY)

なおトランプ政権は、9月1日から追加関税措置の第4弾を発動。9月13日には携帯電話やPC関連、衣類などを12月15日からへ先送りを決定し、9月11日には第1~3弾の10月1日からの税率引き上げ措置(25%→30%)も同15日に延期し、10月10~11日開催の米中閣僚協議では、30%への税率引き上げ見送りを含めた部分的合意に達した。

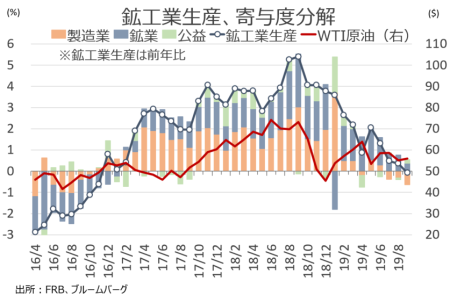

内訳をみると、GMのストライキが直撃した製造業(全体の75.1%)の低下が大きい。自動車をはじめ一次金属や機械のほか、電気製品などが低下した。逆に12月15日に第4弾の追加関税措置が発動予定の品目に含まれるコンピュータ・電子部品や服飾は、プラスを維持した。非耐久財は、服飾や石油製品が上昇。公益(全体の10.4%)は3ヵ月連続で上昇し、鉱業(全体の14.2%)は前月からマイナスに転じた。

■製造業 0.5%の低下<前月は0.6%の上昇、6ヵ月平均は0.1%の低下

▽耐久財 0.7%の低下>前月は0.6%の上昇、6ヵ月平均は横ばい

・家具関連 1.4%の上昇>前月は0.6%の低下、6ヵ月平均は0.4%の上昇

・コンピュータ/電子部品 1.0%の上昇、5ヵ月連続で上昇>前月は0.2%の上昇、6ヵ月平均 0.5%の上昇

・航空機/輸送機 1.0%の上昇、4ヵ月連続で上昇>前月は0.1%の上昇、6ヵ月平均は横ばい

・木材 0.5%の上昇、2ヵ月連続で上昇<前月は1.2%の上昇、6ヵ月平均は0.6%の上昇

・組立金属 0.3%の上昇<前月は1.2%の上昇、6ヵ月平均は0.2%の低下

・電気製品 0.9%の低下<前月は横ばい、6ヵ月平均は0.2%の上昇

・機械 1.4%の低下、過去4ヵ月間で3回目の減少<前月は2.4%の上昇、6ヵ月平均は0.4%の低下

・一次金属 1.6%の低下、3ヵ月ぶりに低下<前月は1.5%の上昇、6ヵ月平均は0.4%の低下

・自動車関連 4.2%の低下、2ヵ月連続で低下<前月は0.9%の低下、6ヵ月平均は0.1%の低下

▽非耐久財 0.2%の低下<前月は0.6%の上昇、6ヵ月平均は0.1%の低下

・服飾 2.3%の上昇、3ヵ月ぶりに上昇>前月は0.7%の低下、6ヵ月平均は0.4%の上昇

・石油製品 0.7%の上昇>前月は0.8%の低下、6ヵ月平均は0.1%の上昇

・食品/飲料/タバコ 0.2%の上昇、3ヵ月ぶりに上昇>前月は0.1%の低下、6ヵ月平均は0.2%の上昇

・繊維 0.1%の上昇、2ヵ月連続で上昇<前月は0.4%の上昇、6ヵ月平均は0.4%の低下

・化学品 0.5%の低下<前月は1.0%の上昇、6ヵ月平均は0.3%の低下

・プラスチック/ゴム 1.2%の低下<前月は1.9%の上昇、6ヵ月平均は0.1%の低下

■公益 1.4%の上昇、3ヵ月連続で上昇>前月は0.2%の上昇、6ヵ月平均は横ばい

・電力 1.9%の上昇、3ヵ月連続で上昇>前月は0.3%の上昇、6ヵ月平均は0.4%の上昇

・天然ガス 1.5%の低下、3ヵ月ぶりに低下<前月は横ばい、6ヵ月平均は0.6%の低下

■鉱業 1.3%の低下<前月は2.4%の低下、6ヵ月平均は0.3%の上昇

――やはり、GMストライキの影響が機械や金属に広がり、米9月鉱工業生産指数は予想より下振れました。ストライキは1ヵ月が過ぎ、10月17日時点で収束せず。さらに、ボーイング737MAX運航停止に伴う生産削減も効いている可能性もございます。自動車、民間航空機の部品に関わる金属や機械にも影響が引き続き及ぶ見通しで、10月も弱い数字が見込まれそうです。

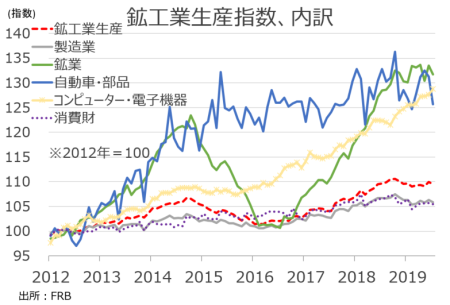

一方で、日本で半導体・半導体製造装置の調整循環が指摘されるなか、米国の鉱工業生産からも明るいニュースが届きました。コンピュータ/電子部品は、以下の通り。スマートフォンが12月15日から米中追加関税措置第4弾に含まれるものの、需要の改善を感じさせます。今回落ち込みが激しい自動車と比べれば、尚更です。

(作成:My Big Apple NY)

米国の設備投資は減速基調にありますが、分野別でみるとそれほど暗くはありません。これで米中が閣僚貿易協議で到達したとされる部分的合意が成立すれば、さえない設備投資も好転する可能性を残します。

(カバー写真:/Flickr)

Comments

米9月小売売上高は7ヵ月ぶり減少、GMのストライキが一因か Next Post:

8月対米証券投資、中国は流出継続も主要国リスト入りの国は増加

{kind=link}