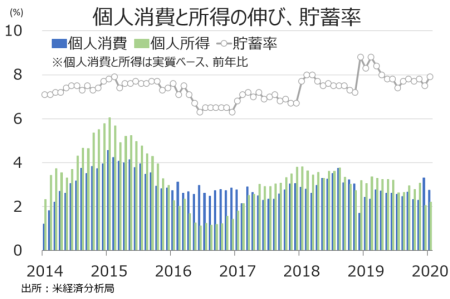

Solid Personal Spending With Stronger Income Growth Leads To Higher Saving Rate.

米1月個人消費支出は前月比0.2%増と、市場予想の0.3%増を下回った。前月の0.4%増(0.3%増から上方修正)にも届かなかったものの、11ヵ月連続で増加している。前年比では4.5%増と、2018年11月以来の高い伸びを果たした前月の5.0%増を下回った。インフレを除く実質ベースでの個人消費は前月比0.1%増と2019年12月と変わらず、市場予想の0.2%増を下回りつつ、3ヵ月連続で増加した。前年比では2.7%増と年末商戦で上振れした2019年12月の3.3%増を下回った。

個人消費の内訳は、前月比で以下の通り。米1月新車販売台数が1,700万台を割り込んだものの、その他が支え耐久財が増加に反転した。非耐久財は、ガソリン価格の上昇を背景に2ヵ月連続で増加。サービスは堅調トレンドを維持した。

・モノ 0.200%増、前月の0.371%増を下回りつつ11ヵ月連続で増加

>耐久財 0.550%増、前月の0.380%減から反転

>非耐久財 0.0.195%減、前月の0.555%増から反転

・サービス 0.262%増、前月の0.431%増と合わせ2012年9月からの増加基調を維持

個人所得は前月比0.6%増と、市場予想の0.4%増を上回った。前月の0.1%増(0.2%増から下方修正)を超え、増加トレンドを16ヵ月に伸ばした。前年比では4.0%増と、2017年1月以来で最も低い伸びとなった前月の3.6%増を上回った。実質ベースでは前月比0.5%増と、GMのストライキ収束後の反動を受け減少した前月の0.1%減から転じた。米1月雇用統計で確認したように賃金が堅調だったほか、社会保障や配当収入が支えた。前年比は2.2%増と、2017年2月以来の低い伸びとなった前月の2.1%増を小幅に上回った。

可処分所得は前月比0.6%増となり、3ヵ月連続で増加した。前年比は4.0%増と、2017年1月以来の4%割れとなった前月から大台を回復した。実質ベースの可処分所得は前月比0.5%増となり、前月の0.1%減から反転した。前年比は2.2%増と、2012年2月以降で最も低い伸びにとどまった前月の1.8%増から改善した。貯蓄率は個人所得の伸びが消費を上回ったため7.9%と、前月の7.5%から改善し9ヵ月ぶりの8%乗せが迫った。

所得の伸びが消費を上回り、貯蓄率は9ヵ月ぶり8%乗せに接近。

(作成:My Big Apple NY)

所得の内訳は、前月比で以下の通り。

・賃金/所得 0.5%増と4ヵ月連続で増加(民間が0.5%増、サービス部門は0.7%増、財部門(製造業、鉱業、建設)が横ばい)

・経営者収入 0.6%増、前月は1.4%減(農場が11.6%減と2ヵ月連続で減少、非農場は0.8%増と4ヵ月連続で増加)

・家賃収入 0.5%増と4ヵ月連続で増加、前月は0.6%増

・資産収入 0.4%増、前月は1.0%増(配当が1.1%増と2ヵ月連続で増加、金利収入は0.1%減と3ヵ月ぶりに減少)

・社会補助 1.6%増、前月の横ばいから増加基調へ戻す

・社会福祉 1.6%増、前月の横ばいから増加基調へ戻す(メディケア=高所得者向け医療保険は0.5%増と増加基調を維持、メディケイド=低所得者層向け医療保険は0.4%増と前月の横ばいから増加に反転、失業保険は1.1%減と減少に反転、退役軍人向けは0.3%増と増加基調を維持、その他は0.2%増)

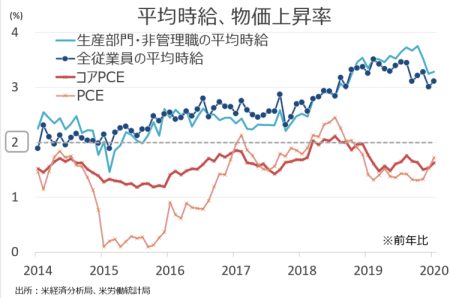

個人消費支出(PCE)デフレーターは前月比0.1%上昇し、市場予想の0.2%を下回った。原油価格は1月前半に一時64ドル台と2019年4月以来の高値をつけたが、新型コロナウイルス感染拡大を手掛かりに50ドル割れを試す水準まで下落し、物価の伸びを抑えた。前年比は1.7%上昇、前月の1.5%(1.6%から下方修正)を上回りつつ、市場予想の1.8%には届かなかった。コアPCEデフレーターは前月比0.1%上昇し、市場予想と前月の0.2%を下回った。11ヵ月連続でプラスを示す。コアPCEの前年比は1.6%上昇、前月の1.5%(1.6%から下方修正)を超えたが、市場予想の1.7%に及ばず、年初来から続くFOMCのインフレ目標値(2%)以下を維持している。

PCEコアは、11ヵ月連続でFOMCの目標値以下に。

(作成:My Big Apple NY)

――1月までの米経済指標は、2月20日以降の米株急落を反映せず、新型コロナウイルス感染拡大の影響は限定的でした。問題は、2月以降です。米国でも感染拡大を受けトイレットペーパーなどの買い占めが発生し消費押を押し上げうるとはいえ、逆資産効果に加え外出手控えで外食や娯楽、宿泊などを中心に減速すること必至。せめてもの救いは新型コロナウイルスによる米国直撃がバレンタインデー明けだった点で、金曜日だった事情もあり多少の底上げが期待されます。もう一つの救いは、貯蓄率の改善。逆資産効果をはねのけ、事態が落ち着けば消費エンジンをふかすことができるでしょうか。

(カバー写真:perriscope/Flickr)

Comments

トランプ政権、イタリアと韓国の一部地域へ渡航中止勧告 Next Post:

スーパーチューズデー前、新型ウイルス感染拡大はこの候補にポジティブ?

{kind=link}