Beige Book:Coronavirus Pandemic Would Push U.S. Economy Into Recession Abruptly.

米連邦準備制度理事会(FRB)が4月15日に公表したベージュブック(2月後半から3月末)によると、新型コロナウイルスによるパンデミックの影響で、米経済活動をめぐる表現が前回3月公表分の「緩慢からゆるやか(modest to moderate)」な拡大」から、「急激かつ突如として縮小した」との表現に一変した。これまで潜在成長率2%を確保する経済拡大を続けてきたものの、大幅なマイナス成長に振れるリスクを示唆した格好だ。なお、リーマン・ショック直後公表の2008年12月分では、米経済活動につき「弱まった(weakened)」とされ、当時より格段に下振れを示す表現となっている。

新型コロナウイルス感染拡大とそれに伴う外出禁止関連措置、工場閉鎖、サプライチェーンの途絶などを受け、見通しも前回の「緩慢な成長」から、「高い不確実性があり、今後数ヵ月はさらに悪化する」と大幅に下方修正。不確実性をめぐるキーワードの登場回数は終息時期がみえないなか前回から増加し、採用凍結や新規融資需要の低下、住宅販売の中途解約などにつながったとの指摘が聞かれた。外出禁止措置などウイルス封じ込め策に対しても、経済見通しの不確実性に挙げられた。ボストン地区連銀がまとめた今回の詳細は、以下の通り。各地区連銀の名称で表記している。

<総括:経済全般、見通しのセクション>

経済活動は新型コロナウイルスによるパンデミックを受け、米国全ての地域で「急激に且つ突如として縮小した(contracted sharply and abruptly)」。全ての地域で見通について高い不確実性が指摘され、今後数ヵ月間にさらに悪化すると見込まれた。

↓

前回:大半の地区連銀で、経済活動は「緩慢からゆるやかなペース」で拡大を続けた。しかしながら、セントルイスとカンザスシティはこの期間、「変化なし(no change)」となった。短期的見通しは、新型コロナウイルス感染拡大と大統領選を潜在的リスクと指摘し、大部分が「緩慢な成長」を見込む。

<個人消費>

社会的距離や閉鎖を余儀なくされ、最も大きな打撃を受けた産業は娯楽・宿泊、必需品を除く小売となった。

↓

前回:個人消費は「概して回復(generally picked up)」したが、個人消費の伸びは全米で「まだら模様(uneven)」で、自動車も「まちまち(mixed)」だった。全般的に観光部門の成長は「横ばいから緩慢(flat to modest)」となった。新型コロナウイルスが旅行・観光部門に悪影響を及ぼしつつある兆候が見て取れた。

<製造業、非製造業の活動>

大半の地区連銀は製造業での活動減速を指摘したが、産業ごとに大きなばらつきがみられた。食品メーカーや医療品・医薬品メーカーは力強い需要を報告したが、感染抑制対応やサプライチェーンの途絶を受け、生産遅延に直面した。自動車など一部では、工場閉鎖に見舞われた。

↓

前回:製造業活動は、ほとんどの地域で「拡大(expanded)」した。ただし、新型コロナウイルスの影響で複数のサプライチェーンで遅延がみられ、一部の地区連銀は、生産者が今後数週間にさらなる停滞の発生に懸念を寄せたと伝えた。輸送業は概して「横ばいからわずかに拡大(flat to up slightly)」で、太西平洋中部の港湾では量ベースで力強い伸びを示した。非金融サービス部門は概して「穏やかからゆるやか(mild to moderate)」に拡大した。

<不動産市場>

今回、経済全般を表す総括部分に表記なし。ただし、住宅ローン借換需要の高まりを報告。

↓

前回:住宅市場は、全体的に「控え目ながら改善した(picked up modestly)」。非住宅不動産の販売とリースは地域ごとに「様々(varied)」だった。

<貸出需要>

貸出需要は高水準にあり、企業は信用枠からの借入を求め、家計は住宅ローンの借換を進めた。

↓

前回:全体的な融資の伸びは「横ばいから緩慢(flat to modest)」で、例外はセントルイス、ニューヨーク、カンザスシティとなり、これらの州では「低下した(declined)」。

<農業、エネルギー>

油価の下落に喘ぐエネルギー部門は投資を縮小したほか、減産に踏み切った。

↓

前回:農業の状況は足元で「ほぼ変わらなかった(little changed)」が、天然ガスの掘削活動は「低下した(declined)」。

<雇用と賃金>

雇用は新型コロナのパンデミックが多くの企業に影響を与えた結果、全ての地域で「減少し、多くの場合は急減(declined.. steeply in many cases)」した。雇用減少は外出禁止措置を受けた店舗閉鎖や需要の急激な後退を背景に、小売、娯楽・宿泊など最も深刻だった。また多くの地区連銀は、大規模な雇用削減について製造業やエネルギー部門など広範囲にわたると報告した。複数の地区連銀の回答者は業務再開に備え、一時的解雇や一時帰休を通じ雇用調整を行った。短期的には、今後数ヵ月は雇用削減が続く見通し。賃金をめぐっては、どの地区連銀も引き上げを報告せず。大半の地区連銀は、概して賃金の伸び悩みと給与削減を指摘、しかし高い需要を背景に食料品店などでは困難な状況を受け一時的な賃上げに踏み切った。

↓

前回:雇用は、全体的に労働市場がひっ迫するなか「わずかからゆるやかなペース(a slight to moderate pace)」で拡大した。労働不足が多くの企業の成長を押し下げ、建設計画などが遅延した。一部の雇用者は、雇用を確保するため派遣から正社員へ引き上げ、企業は書き入れ時が終了しても季節労働者を雇い続け、人材を確保した。ほとんどの地域で雇用が増加した一方で、複数の地区連銀では製造業を始め小売、輸送などで労働需要の減退がみられた。賃金は、前回同様「緩慢から緩やかなペース(modest to moderate)」で上昇し、企業は今後も同様の伸びを見込む。企業は、労働市場のひっ迫と最低賃金の引き上げが賃上げ圧力を加えていると報告した。企業はコスト増と福利厚生の拡大を背景に関連支出を増やした。

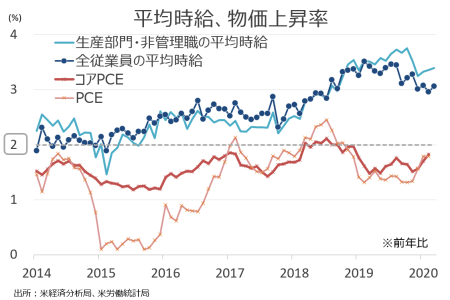

米3月雇用統計の平均時給(生産労働者・非管理職)は20ヵ月連続で3%台を維持も、低賃金職の減少による統計的な事情を反映した可能性。

(作成:My Big Apple NY)

<物価>

地区連銀が値上げの伸び鈍化、価格横ばい、緩慢からゆるやかな上昇を報告した通り、概して物価の方向性は販売価格と仕入れ価格ともに下向きを示した。こうした傾向は、新型コロナのパンデミックに伴うモノ・サービスにおける弱い需要を反映したものと受け止められる。4地区連銀は、エネルギー価格の著しい下落を報告した。対照的に、サプライチェーンの途絶と需要のシフトを背景に輸送といった必要不可欠なサービスのほか、農産物、消費財の価格は上昇した。農産品価格の見通しはまちまちながら、価格は概して下方圧力に直面する見通しだ。

↓

前回:大半の地区連銀は、販売価格と非労働コストにつき「緩慢な伸び(modest growth)」を報告した。複数の企業、特に製造業は米中貿易協議・第1段階の合意を受け、中国が財の価格を引き下げるとして楽観的だったが、一部は引き続き関税に悩まされ、新型コロナウイルが価格に影響を与えかねないと懸念を寄せた。原油価格とガソリン価格は、新型コロナウイルスを受けて中国の需要が後退した結果、全米で下落した。小売価格はほぼ全国的に上昇したが、貿易環境の改善を受け複数の小売業でコスト負担が軽減された。農作物の価格は、様々だった。

<地区連銀別、経済活動の形容詞>

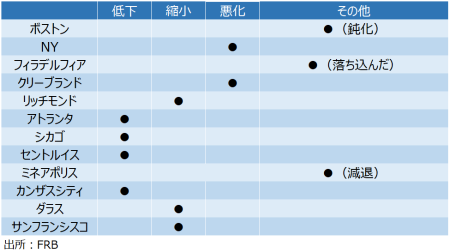

●「低下(decline)」と表現した地区連銀→4行

アトランタ、シカゴ、セントルイス、カンザスシティ

●「縮小(contract)」と表現した地区連銀→3行

リッチモンド、ダラス、サンフランシスコ

●「悪化(deteriorate)」と表現した地区連銀→2行

NY、クリーブランド

●その他 3行

ボストン(鈍化、slow)、フィラデルフィア(落ち込んだ、fall)、ミネアポリス(減退、decrease)

(作成:My Big Apple NY)

<キーワード評価>

総括並びに地区連銀のサマリーでみたキーワードの登場回数は、以下の通り。「増加した」のほか、「ゆるやか」、「安定的」などが増えた半面、「強い」や「ポジティブ」が減少し、まちまちとなった。一方で、「不確実性」の文言は前回の2回から3回へ増加した。詳細は、以下の通り。

「増加した(increase)」4回<前回は21回

「強い(strong)」(注:強いドルの表現を除く)→2回>前回は1回

「ポジティブ(positive)」→1回=1回

「ゆるやか(moderate)」→10回=前回は10回

「緩慢、控え目など(modest)」→5回<前回は21回

「弱い(weak)」→0回<前回は4回

「底堅い(solid)」→0回=前回は0回

「安定的(stable)」→1回<前回は3回

「低下(decline)」→17回>4回

「減退(decrease)」→3回>前回は1回

「縮小(contract)」→7回>前回は1回

「不確実性(uncertain)」→3回>前回は2回

地区連銀ごとの詳細報告では「不確実性」の登場回数は21回と前回の16回を超えた。前回はボストン(2回)、フィラデルフィア(1回)、クリーブランド(1回)、リッチモンド(3回)、アトランタ(2回)、セントルイス(1回)、ダラス(6回)だった。

・ボストン 3回>前回は2 回

→(総括)製造業者は慎重ながら見通しにポジティブだったが、その他の業種は相当な不確実性の高まりを指摘した。

→(ソフトウェア、IT)ソフトウェアとITの企業は1~3月期に成長を報告したが、4~6月期には不確実性を示した。

→(ソフトウェア、IT)全体的に、企業は下振れ時期がいつまで続くか不確実性があると言及したが、現状顧客との関係性や(出張自粛やイベント中止など)支出削減を考慮し、慎重ながら見通しに前向きだった。

→(製造業、関連産業)一部の回答者は、年内のリスクをとして大統領選をめぐる不確実性を挙げた。

・NY連銀 2回>前回はゼロ

→(総括)概して、新型コロナのパンデミックと経済に与える影響がいつまで続くか不確実性があり、懸念材料として挙げられた。

→(サービス)回答者は将来において高い不確実性を指摘し、幅広く悲観的だった。特に娯楽・宿泊が最も暗い見通しを寄せた一方、専門サービスはそれほど悲観的ではなかった。

・フィラデルフィア 1回=前回は1回

→(総括)企業が新型コロナウイルスの脅威減退を待つように、不確実性が見通しを曇らせた。

・アトランタ 1回<前回は2回

→(物価)サプライチェーンと需要に大いなる不確実性が存在するなか、大半の業種は値上げを回避するよう努めた。小売と自動車ディーラーの回答者は、向こう数ヵ月先において、中国からの商品購入並びに部品調達などをめぐり不確実性が高まると指摘した。

→(銀行、金融)新型コロナウイルス感染拡大をめぐる不確実性として、金融機関は返済遅延の増加に加え、利益や資本への影響を懸念した。

・シカゴ 2回>前回は1回

→(雇用、賃金)全体的に、回答者は3ヵ月先に雇用を小幅に減少させると予想し、新型コロナウイルス感染拡大の不確実性が減退するまで雇用増加を見込む企業をほとんど確認できなかった。

→(銀行、金融)不確実性の高まりを受け借り手が新たな融資要請を手控えるなか、企業の融資規模はゆるやかに減少した。とはいえ、多くの企業は既存の信用枠から融資を引き出した。また貸し手は、返済の先送りを要請する企業の増加を確認しており、中小企業庁(SBA)の下での給与保証プログラム(PPP)の積極的な活用に取り組み、かなりの規模の申請数を予想した。

・セントルイス 3回>前回は1回

→(不動産、建設)多くはなかったが、足元の不確実性を受け住宅建設途中で契約解除を申し出る家計の動向を確認した。

→(銀行と金融)不確実性を受け、現金その他の流動性資産への需要が高まり、3月初めから、銀行は信用枠から融資引き出し預金口座に移す大手顧客を複数確認した。

→(農業、天然資源)回答者は、中国との貿易摩擦に加え、天候、商品価格、信用状況の悪化を農業の不確実性要因に挙げた。

・ミネアポリス 1回>前回はゼロ

→(建設、不動産)建設・不動産業界の見通しは全般的にネガティブにシフトし、プロジェクトの遅延など不確実性となって現れた。

・カンザスシティ 2回>前回はゼロ

→(雇用、賃金)ここ数年で初めて、企業の過半数が労働不足を報告しなかった。多くの回答者は新型コロナウイルスをめぐる不確実性を指摘し、一時解雇や一時帰休、雇用凍結につながったと報告した。

→(農業)農家の信用状況は前回から弱まり、多くの貸し手は(新型コロナウイルスなどの)影響をめぐり不確実性を指摘したほか、状況はさらに悪化すると見込んでいた。

・ダラス 5回<前回は6回

→(総括)新型コロナのパンデミックの経済的影響と封じ込め策が激しくになるにつれ、見通しは大いに悪化し、不確実性が高まった。

→(小売売上)不確実性に直面し企業が今後の計画を再評価するなか、見通しは顕著に悪化した。

→(非金融サービス)複数の人材派遣会社は、選挙を控えた不確実性から、採用を鈍化させていると報告した。

→(非金融サービス)サービス部門の見通しは、経済活動正常化をめぐる不確実性を受け、大いに悲観的だった。

→(建設、不動産)投資環境に不確実性があり、価格交渉は困難となった。

・サンフランシスコ 1回<前回はゼロ

→(不動産、建設)大半の州で建設活動は継続する見通しだが、新築住宅の需要については高い不確実性がある。

<ドル高をめぐる表記>

ドル高をめぐるネガティブな表記は2017年5月分、7月、9月、10月、11月分、2018年全体、2019年の1月、3月、4月、6月、7月、9月、10月、11月、20年1月、3月に続き総括ではゼロだった。地区連銀別では、2019年9月にサンフランシスコが指摘した程度で、今回もゼロ。なお、過去3年間でドル高を挙げた地区連銀は、2017年5月分(クリーブランド)、2018年1月分(サンフランシスコ)、2019年9月分(サンフランシスコ)など。

<中国>

中国というキーワードが登場した回数は、総括部分ゼロとなり、前回の3回から減少した。これまでは2017年に続き2018年全て、2019年1月、3月、4月、6月、7月、9月、10月、11月にわたりゼロだった。

地区連銀別では新型コロナウイルス感染拡大を受けつつ、前回の23回から10回へ減少した。前回はボストン(2回)、フィラデルフィア(1回)、クリーブランド(4回)、リッチモンド(4回)、アトランタ(3回)、シカゴ(4回)、セントルイス(1回)、ダラス(2回)、サンフランシスコ(2回)だった。なお、中国というキーワードは2017年5月、9月、2018年1月、4月、7月、9月、10月、12月、2019年3月、4月、6月、7月、9月、10 月、11月、20年1月、3月に続き言及された。

・フィラデルフィア 2回>前回は1回

→(製造業)製造業者の約5分の1が30%以上の受注減を報告し10社のうち1社は閉鎖を決定した。一部の多国籍企業は、中国が稼働を再開させたため、中国とのサプライチェーンをめぐる問題が一部解消されたと報告した。観光関連のアナリストは、あらゆるメトリックスを通じ2019年のフィラデルフィア地区の観光活動がポジティブだったと分析したが、国内の観光活動はわずかながら鈍化し、新型コロナウイルスが逆風になっていると指摘した。

リッチモンド 4回=前回は4回

→(総括)港湾業者はゆるやかな輸入の減少を報告し、主に中国と欧州からとなった。

→(製造業)製造業者は中国あるいは欧州を含む地域でのサプライチェーンの途絶を経験した。そのうち、一部は中国からの部品調達に対し期待を寄せたが、米国での需要がさらに低下する懸念が残る。

→(港湾、輸送)港湾が取り扱う貨物量は、中国と欧州からの輸入減を背景に、前回からゆるやかに減少した。

・セントルイス 1回>前回は1回

→(農業)回答者は、中国との貿易摩擦に加え、天候、商品価格、信用状況の悪化を農業の不確実性要因に挙げた。

・ミネアポリス 1回>前回はゼロ

→一部の採掘業者は、中国での新型コロナウイルス感染拡大による世界的な需要減速がここ数週間で緩和した可能性があると報告した。

サンフランシスコ 2回=前回は2回

→(農業)輸出をみると、カルフォルニア州の果物とナッツ類の農家は中国からの弱い需要を報告したが、アイダホ州の小麦農家は中国からの需要増を指摘した。

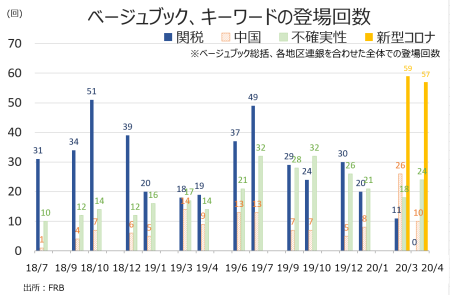

――新型コロナウイルスの登場回数は全体で57回(総括8回、地区連銀別で49回)と、前回の59回と、ほぼ変わらず。今回、ベージュブックの総括部分と地区連銀を合わせたキーワードの数はご覧の通りです。

(作成:My Big Apple NY)

全体的に見通しは悲観的へシフトし、世界恐慌以来のマイナス成長を迎える予測を裏付けました。感染者数が4月22日時点で26万人と突出して多いNYは「悲観」の文言が総括、サービス業、銀行・金融からの報告で4回登場するほど。同文言は全体で5回(うち1回はダラス、非金融サービス業)使用されていたところ、大半を占めています。

一方で、4月6日までに上がってきた報告をまとめた内容であり、4月20日のテキサス州とバーモント州を始めとした経済活動の再開に踏み出しつつある影響は加味されていません。米国GDPの約6割を担う民主党知事を擁する州は外出禁止措置の緩和に慎重姿勢ながら、今後、外出禁止措置の緩和が広がれば、見通しに変化が起こるのか米経済の底力が試されます。

(カバー写真:Sharon Hahn Darlin/Flickr)

Comments

【追記】経済活動を再開しつつある州の共通点は、やっぱり・・・ Next Post:

米新規失業保険申請、トランプ大統領を誕生させた州で急増

{kind=link}