Nearly All Participants Indicated That They Had Many Questions Regarding YCC.

6月9〜10日開催の米連邦公開市場委員会(FOMC)議事要旨が7月1日、公表された。同会合では経済金利見通しを元に2022年末までのゼロ金利政策維持、無制限の量的緩和に加え、緊急貸出制度の継続を決定。FOMC議事要旨でも、経済回復や二大目標の達成を支援する観点から、緩和的な政策の必要性が指摘された。

ただし、イールドカーブ・コントロールの導入をめぐっては「ほぼ全員の参加者は恩恵とコストをめぐり多くの疑問がある」と指摘。主に以下の6つの観点から問題視している。

①無制限の買い入れへの懸念(保有資産の規模と構成)

②YCCをいかにフォワード・ガイダンスと合わせるか、少なくとも豪はカレンダー型(期間を特定型)のフォワード・ガイダンスと共に導入する半面、米国では多くの参加者が目標達成重視型を選好

③Fedの独立性へのリスク

④金融市場の機能への影響

⑤長期インフレ見通しや長期中立金利どの整合性

⑥出口戦略(米国が1942~51年実施した当時は政権との対立が激化)

その他の留意点として、フォワード・ガイダンスには目標達成重視型(outcome-based、失業率や物価水準を一定の水準に到達させるまで継続)が望ましいと捉える参加者が優勢となりつつあることが判明。

また、当初は6月半ばに公表される予定だった“長期的な目標と金融政策戦略”も、早々に公表する意思が明らかになった。詳細は以下の通り。

〇金融政策、フォワード・ガイダンスやイールドカーブ・コントロールの導入に関する協議

・参加者は、FF金利が政策金利の実効下限(the effective lower band、ELB)に到達した場合の政策手段について協議。

・協議での論点は、以下の2つ―①委員会の目標である雇用の最大化と2%の物価目標の実現を支える上で、フォワード・ガイダンスと大規模資産買い入れプログラムの役割、②イールドカーブに沿って金利に上限あるいはターゲットを設定する海外並びに過去の経験がフォワード・ガイダンスを支援し、大規模資産買い入れプログラムを補強するのか。

(スタッフのブリーフィング)

・スタッフのブリーフィングでは、①につき目標達成重視型フォワード・ガイダンスと過去の大規模資産買い入れプログラムについて取り上げ、モデル分析を経てFedの二大目標達成に向け有用だったと結論づけた。またシミュレーションに基づき、非常に緩和的な金融環境が長年続いた場合、深刻な景気局面からの回復を早めるとも指摘。ただし、企業と家計はモデルが示すほど将来を見据えておらず、数年先の政策道筋の見通しを予想する政策の効果を低減しかねない。

・スタッフは、Fedが第二次世界大戦後に活用し、現時点で日銀と豪準備銀行(RBA)が導入するイールドに上限あるいは目標を設定する手段(YCT、日本ではイールドカーブ・コントロール=YCC、以下、ここではYCCの表記で統一)についてブリーフィングを行なった。

・これら3つのケースはそれぞれ異なり、第2次世界大戦時はあらゆるイールドに上限を設定しコストの抑制と安定を試みた。日銀は2016年から10年債利回りに照準を合わせ、イールドカーブの過度なフラット化を抑制し、RBAは2020年3月から政策金利とする豪3年債利回りの推移を0.25%近傍で維持することで豪経済の調達金利に影響を与えている。

・スタッフは、これらの経験から信頼に足るYCCが国債利回りを制御し、民間の金利を波及し、且つ出口戦略が考慮されないなかで国債の買い入れ規模を抑制しうるとみなした。しかし、スタッフは1940年代の米国のように、極めて大規模な資産買い入れを行う潜在余地があり、金融政策の目標が公的債務の管理と不和を生じさせ中銀の独立性にリスクを投げ掛けうるとも指摘した。

(フォワード・ガイダンスに関する議論)

・参加者は過去の経験で効果的だったフォワード・ガイダンスと大規模資産買い入れという対策に関し、委員会が幅広い経験を持つと認識し、それらが金融政策の要であり、その結果、二大目標達成を支援する上で重要な役割を担うとの見解で一致した。

・様々な参加者は、非常に緩和的な金融政策が経済に必要である可能性が高く、向こう数ヵ月以内にFF金利と資産買い入れの道筋について透明性を与えることが重要になるとみなした。

・参加者は概して、目標達成重視型(outcome-based)のフォワード・ガイダンスへの支持を表明。一部の(a number of)参加者は、物価水準が目標値2%を一時的に小幅に上回ることを許容しつつ、いずれ2%を中心に推移するような長期的インフレ目標を支持した。こうしたフォワード・ガイダンスは、委員会が掲げる対称的な2%の物価目標に信頼性を与え、緩和的な金融政策からの時期尚早な撤退を防ぐ潜在性があるという。

・数人(a couple of)の参加者は失業率に紐づけたフォワード・ガイダンスを主張。労働市場に注力した目標水準は達成した過去もあり信頼性を担保でき、且つ現状の高い失業率を踏まえれば、緩和策が長きにわたって続くとの示唆を与えられると指摘した。

・その他数人(a few)の参加者は、2011~12年の例を挙げ期間を特定するカレンダー型(calendar-based)を推奨、経済見通しに対する不確実性が非常に高い状況で、目標達成重視型では信頼獲得が困難との見方を寄せた。

・いずれの手段にしても、数人の参加者は長きにわたる低金利政策の維持にコミットした場合、結果的に金融安定へ甚大なリスクを与えるとの懸念を寄せた。

・委員会は資産買い入れがタームプレミアムと長期金利に下方圧力を与え、緩和的な金融環境を促進するとの考えで一致した。

・一部の(several)参加者は、中立金利とタームプレミアムが過去10年間において低下し、長期金利が低水準で推移し続ける状況が現在の環境下で資産買い入れの効果を限定的とさせ、金融危機時より効果を抑制しうると指摘した。とはいえ、大規模な資産買い入れは依然として有益で、潜在的な長期金利上昇圧力を相殺する、あるいは委員会による高い金融緩和状況を維持するとの確約を助長するとの見方を示した。

・数人の参加者は、市場機能を支援するための債券買い入れに加えて実施した大規模な資産買い入れの望ましさ(desirability)に疑問を呈し、一段の保有資産の拡大を招くか、あるいは潜在的に金融安定に負の影響を与えうると指摘した。

(YCCについて)

・YCCをめぐる過去と海外の経験、並びに米国における同政策の潜在的な役割につき、ほぼ全員の参加者は恩恵とコストをめぐり多くの疑問があると指摘した。

・スタッフのブリーフィングでは豪のケースが米国の例に近いと想定されたが、多くの参加者は委員会のフォワード・ガイダンスが信頼に足るものである限り、YCCを採用する必要性は明確ではないと指摘。

・また、参加者はYCC導入に関わる多くの懸念を表明、その中には①保有資産の規模と構成をいかに制御しつつ維持するか、特に出口政策が近づいた場合を憂慮、②YCCをいかにフォワード・ガイダンスと合わせるか、少なくとも豪はカレンダー型(期間を特定型)のフォワード・ガイダンスと共に導入する半面、米国では多くの参加者が目標達成重視型を選好、③中銀の独立性を脅かすリスクをいかに低減するか、④金融市場の機能、並びに民間部門のバランスシートの規模と構成への効果をいかに評価するか――などが含まれる。

・一部の参加者は、長期金利に紐づけてYCCを導入した場合、この政策が大規模買い入れプログラムと既に低金利にある環境などを含めた追加緩和とどのように作用し合うのか困難に直面しうると言及した。

・複数の参加者は、長期金利が長期インフレ見通しや長期的な中立金利に影響されるだけに、要因に変化が生じたり推計が困難になった場合、YCCを通じ中銀が迂闊な水準で紐づけたり、不適切な水準に上限を置くことがありうると指摘した。

・数人の参加者は、中短期金利に紐づけることで、YCCが力強い政策ツールになると主張。その上で、市場関係者がFF金利をめぐり中期的に政策金利の実効下限(the effective lower band、ELB)で推移すると見込む現状でも、YCC導入により時期尚早は政策変更を行うとの見通しを回避できるとした。

・参加者全員は、スタッフがYCCと導入による経済かつ金融上の影響をめぐりさらに分析を行うことが有用との見解で一致した。

(ゼロ金利、量的緩和)

・金融政策をめぐっては、困難なときに最大限の雇用と物価安定の目標を達成すべく、米経済をあらゆる方法で支援する用意があるとあらためて確約した。公共衛生の危機が短期的に経済を始め雇用、インフレに重くのしかかり、中期的な経済見通しに多大なリスクをもたらすなか、参加者全員はFF金利誘導目標を0~0.25%で維持することが適切と判断。FF金利をELBで維持することで、経済を支援し続けるとともに、雇用の最大化と物価安定の促進を目指す。

・参加者は、経済が足元の動向を耐え抜き、委員会の二大目標達成へ向けた軌道を回復したと判断するまで、FF金利を現状の水準で維持することは適切と判断した。

・参加者はまた、米国債とMBS、商業不動産ローン担保証券(CMBS)につき、市場機能が円滑化するにあたって必要な規模を取得し続けることが適切と評価した。

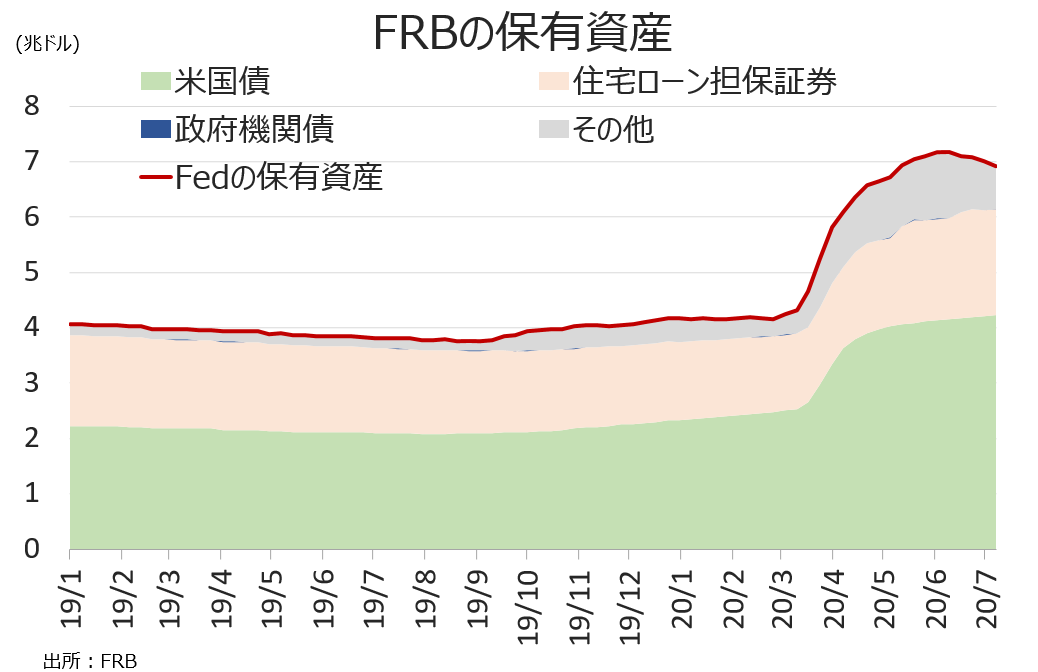

チャート:Fedの保有資産は減少も、通貨スワップ協定の利用が大幅減少、その他のファシリティーの需要低下を反映しており、米国債やMBSなどは6月FOMC後の買い入れ規模を維持

(出所:My Big Apple NY)

(緊急貸出制度)

・一部の参加者は、Fedが適切に一連の貸出ファシリティを調整できるよう用意しておくことが重要と言及した。

・参加者は家計と企業の信用の流れを支援すべく、Fedが米国債を始めMBS、商業不動産ローン担保証券(CMBS)、政府機関債などの買い入れ規模を市場機能の円滑化を目指し、現状のペースで維持することで一致した。

・委員会は、適切に計画を調整していく用意がある。

・委員会は、連邦法13条3項の下で始動した緊急貸出制度について、市場機能に加え、家計と企業、そして州・地方政府の信用の流れを支援していると言及。また一部の参加者は、金融市場の機能と信用状況を注視した上で、Fedが一連の緊急貸出制度を調整する用意をし続けることが重要との見解を寄せた。

(金融政策とフォワード・ガイダンス)

・参加者は現状の金融政策の姿勢をめぐり適切との見解で一致したが、多くの参加者が、次回以降の会合で、経済見通しが明らかになるに合わせ、将来の金融政策決定の意図について一段の透明性を与えられると指摘した。

・ほとんどの参加者は、FF金利の道筋を示すフォワード・ガイダンスに対し一段と明確化するよう、経済動向が判明するにつれ、米国債やMBSの買い入れ透明性を与えるよう、コミュニケーションを取るべきと言及した。

・一部の参加者は、フォワード・ガイダンスと資産買い入れが早急な経済回復と物価と物価見通しが委員会の対称的な2%の物価目標にしっかり回帰できるよう、支援するにあたって必要な緩和を供給すべきと判断した。

(長期的な目標と金融政策戦略)

・多くの参加者は、金融政策の枠組み再評価を終了すると共に、“長期的な目標と金融政策戦略”の改定版を公表すれば、委員会による今後の金融政策の運営方法に透明性を与えうると言及した。

〇経済への影響について

・参加者は、引き続き新型コロナウイルス感染拡大が全米及び世界中人々に多大な困難をもたらしたと認識した。公共衛生保護のために講じられた新型ウイルス感染防止策は、経済活動を低下させ、大量の失業につながった。需要の弱まりと油価の大幅下落は、物価の下振れを招いた。

・金融環境は、経済と家計と企業の信用の流れを支援する政策対応受けて、改善した。

・参加者は、FF金利をELBへ低下させることに加え、米国債と住宅ローン担保証券(MBS)の大量買い入れが、市場機能の円滑化や家計と企業へ信用フローを支援することで役立ったとの見解で一致。

・信用の流れと経済活動は、連邦法13条3項を根拠に米財務省によって割り当てられた資本と合わせ設立したFedのファシリティ(貸出制度)にも支援される。

・参加者は、新型コロナ感染拡大と公共衛生の危機が短期的に経済活動を始め雇用、インフレに重くのしかかり続け、中期的に経済見通しに多大なるリスクを及ぼすと見込む。

・参加者は、4~6月期の経済活動が未曽有の水準に落ち込むと評価した。

・参加者は成立した財政プログラムが家計、企業、地域社会に直接的な価値ある支援を与え、経済活動が停止するなかで救済措置になるとの見解で一致した。

・地区連銀からの報告によれば、現在の危機が与える重石は全ての米国人に平等に降りかかっているわけではなく、失業率の上昇は低賃金労働者を始め女性、アフリカン・アメリカン、ヒスパニックの間で特に深刻だ。

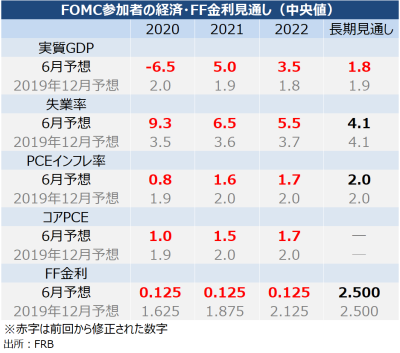

チャート:6月FOMCの経済・金利見通し

(出所:My Big Apple NY)

(労働市場)

・参加者は、労働市場の一段の改善は持続的な経済活動の再開に掛かっており、大部分は感染抑制に向けた衛生上の対策に掛かっている。

・その上で、参加者は時期尚早な経済活動の再開が大幅な感染者増加につながるとの懸念を持つと同時に、不確実性があると判断。

・参加者は、耐性のある経済と労働市場を築く上で、非常に高い金融緩和策と共に持続的な財政支援が必要である可能性が高いと認識。

・概して、参加者は雇用の完全な回復には時間が掛かると予想。

(物価)

・参加者は引き続き、サプライチェーン途絶に伴う物価上昇をパンデミックの影響による需要の落ち込みが相殺すると予想した。

・こうした見通しに合わせ、参加者はCPIの前月比での低下や前年比での2%割れが続くと予想。物価が前年比2%割れで推移しているため、複数の参加者はインフレ見通しが悪化するリスクを指摘。

・参加者は、非常に高い金融緩和策が物価目標2%を回復する上で必要との認識を表明した。

(経済見通し)

・参加者は、異例な不確実性と共に、経済見通しに大いなるリスクが存在すると言及。

・一部の参加者は、第2波のリスクが大いにあると判断し、一段の経済混乱と長きにわたる経済減速に直面しうると指摘した。

・その他の可能性としては、大規模な感染が回避した場合の迅速な回復シナリオを予想、家計や企業はソーシャルディスタンシングなどの規制を調整あるいは緩和しうるとの考えを寄せた。

・その他のリスクとして、財政政策が家計、企業、州・地方政府にとって十分でなく、海外の経済がウイルスの蔓延を受けて予想より悪化することが挙げられる。

・参加者は、ヘルスケアと財政などの対応策と合わせ、民間と共に、正常化の時期とスピードを形作ることが重要と強調する。

・また、参加者はFedによる行動が経済見通しの下方リスクを低減する上で必要不可欠との見解で一致した。

・経済見通しへの長期的なリスクについても言及し、参加者はより多くの企業が閉鎖に追い込まれれば失業の長期化により労働者がスキルを失い、雇用見通しを悪化させるとの懸念を寄せた。

・さらに、感染低減の手段が生産性を低下させ、あるいは生産移転により長きにわたる設備投資の縮小を招き、長期的な潜在生産量を低減させる場合もありうる。

(金融市場)

・金融市場に対し、参加者は財務省と協力して行ったFedの行動が金融市場の緊張を緩和し、家計や企業、地域社会の信用の流れを支援したとの見解で一致した。

・3月からの米国債やMBSの買い入れなどにより、短期金利市場の緊張は取り除かれ、Fedを通じた借入の規模は市場への借入へ戻ったことを受けて低下した。

・債券市場のリスクスプレッドは縮小し、春に進んだ安全資産への逃避は一段と低下した。

(カバー写真:Federalreserve/Flickr)

Comments

バイデン候補とサンダース議員の政策提言に、中国の文字はなく Next Post:

コロナ禍で迎える米4~6月期決算、2桁減益予想でも悲観せず?

{kind=link}