Fed Will Assess Asset Purchase Program, Several Members Notes Credit Risk.

9月15〜16日開催の米連邦公開市場委員会(FOMC)議事要旨が10月7日、公表された。同会合では経済金利見通しを元に2023年末までのゼロ金利政策維持、月1,200億ドルの量的緩和のほか、緊急貸出制度の継続を決定した。その他、ポイントは以下の通り。

・”長期的な目標と金融政策戦略”の修正に合わせ、文言をFOMC声明文に盛り込むことで一致。

・雇用の最大化と平均インフレ2%という目標に合致するまで、現行のFF金利を維持する文言を含めたフォワード・ガイダンスに支持を表明。

・資産買入につき、次回会合以降で見直しへ。

・追加経済対策を前提に経済見通しを上方修正しており、成立が遅れれば回復ペースは鈍化へ。

・一部の参加者は、人々が今後も旅行や買い物を手控えるならば、中小規模の銀行が中小企業や商業不動産をめぐる融資の債務不履行という重圧に直面しうると指摘した。

・数人の参加者は金融市場における高い緩和状況が過剰なリスクを取る行動を招き、金融の不均衡を生み出しかねないとの見解を寄せた。

詳細は以下の通り。

〇金融政策について

<全般>

・困難な局面を迎え、参加者は米経済を支援すべくあらゆる手段を講じ、雇用の最大化と物価安定という統治目標の達成を目指すことを再確認した。

<長期的な目標と金融政策戦略>

・参加者全員は、“長期的な目標と金融政策戦略”の枠組みの見直しと成分の修正について、今後の金融政策の決定とコミュニケーションに力強い基盤を与えたとの見解で一致した。

・同時に、参加者は”長期的な目標と金融政策戦略“におけるいくつかの重要な要素を今後、FOMC声明文に盛り込むことを適切と判断した。

・インフレが執拗に2%以下で推移する状況を受け、暫く2%をゆるやかに超えた推移を容認し平均で2%とすることを適切とみなした。

・一方で、参加者はFF金利の道筋に明確性を与える際の問題点について広範囲にわたって議論した。

・大半の参加者はFF金利につき、政策金利の実効下限(ELB)の水準から引き上げる条件を含め、失業率や物価、または両方の観点から、一段と明瞭な目標達成型のフォワード・ガイダンスを提供することを支持した。

・そのうち数人を除く全員(筆者注:ダラス地区連銀総裁とミネアポリス地区連銀総裁)が、雇用の最大化と平均インフレ2%という目標に合致するまで現行のFF金利を維持する文言を含めたフォワード・ガイダンスに支持を表明した。こうした参加者は、明確で力強い政策ガイダンスを与え、“長期的な目標と金融政策戦略”に沿うものとみなした。一方で、こうした目標達成型のガイダンスは、世間にゼロ金利政策を維持する期間をめぐる憶測を招くと判断された。また経済指標によって目標達成を妨げるリスクが生じた場合、ガイダンスの変更を余儀なくされうるとの意見が聞かれた。

・数人の参加者は、“長期的な目標と金融政策戦略”の修正を反映した、一段と力強く、条件を付帯した目的達成型のガイダンスを選好した。これらの参加者は、インフレが暫くの間2%を超えるまで、ELBで推移するFF金利を継続させるガイダンスを求めた。彼らは、インフレが長きにわたって2%を下回って推移するなか、2%超え達成の確約が極めて重要と認識していた。

<量的緩和>

・家計と企業の信用フローを支援するため、向こう数カ月にわたり、米国債と住宅ローン担保証券の買い入れペースを維持すべきと判断。

・複数(some)の参加者は、資産買入が雇用の最大化と物価安定の達成を最も支援するよう、今後の会合で評価し意見交換を行うことが適切と指摘した。

〇経済への影響について

(経済全般)

・参加者は、引き続き新型コロナウイルス感染拡大が全米及び世界中人々に多大な困難をもたらしたと認識した。

・経済活動と雇用は足元数カ月で回復したが、年初の水準を大幅に下回る。

・弱い需要に加え油価が低迷しており、物価を押し下げている。

・金融環境は足元数カ月で改善、家計や企業の信用の流れを支援する枠組み導入が一因。

・参加者は、足元の経済活動が経済活動の停止に見舞われた4~6月期の急激な落ち込みから早いペースで回復しつつあるとみなす。

・特に、一部の企業活動が再開し、人々が社会的な交流の場に戻りつつあるなか、個人消費は急速に回復し、コロナ禍以降の落ち込みの4分3を取り戻したようにみえる。CARES法が個人消費の回復に寄与したようだが、ほとんどの参加者失業保険の上乗せなどなど一部の支援策が期限切れを迎えたことを懸念し、家計支出の押し上げには追加経済策が必要とみなした。

・多くの参加者の予想は、追加経済対策が家計支出の回復を支えることを前提とし、財政政策の規模が小幅にとどまった場合や成立が著しく遅れた場合は、回復ペースが予想以下にとどまると見込む。

・参加者は、緩和的な政策が(家計による)住宅投資や、新車その他耐久財の購入に寄与したと判断した。

・参加者は特にネットを通じた消費財売上の力強さを指摘した一方で、飛行機での旅行を始めホテル宿泊、レストランでの飲食など社会的距離の維持によって打撃を受けた業種の売り上げの回復は、他より格段に遅い。参加者は概して、こうした支出が暫く抑制され、回復の足かせになると見込む。

・数人(a few)の参加者は、パンデミック中に積み上げられた貯蓄の取り崩しが、消費のモメンタムの加速につながると予想。もっとも、別の複数(a couple of)の参加者は、高所得者層の支出削減が貯蓄率の上昇を生み出したのならば、こうした消費加速は見込めないと指摘した。

・参加者は引き続き非常に不確実性が高く、経済の道筋がウイルスに加え個人、企業、政府の対応、そして公共衛生の手段次第であると認識する。

・参加者は回復の脅威となるいくつかの下方リスクを指摘。①参加者は、経済活動停止の再開リスクが後退するとはいえ、経済成長を押し下げうるウイルス感染拡大の再燃を懸念、こうしたシナリオは破産や債務不履行を増やし、金融システムに緊張を与え、家計や企業の信用フローに打撃を与えうる。②大半の参加者は、家計や企業、州や地方政府への財政支援の行方を懸念、③数人の参加者は、上方リスクを意識し財政支援が予想を上回った場合に注意するが、成立は予想より遅くなる見通し、④一部(several)の参加者はパンデミックの長期的な影響を懸念、雇用の増加を鈍化させるような再編の広がりや、企業の価格決定力を低減させる技術革新の停滞を挙げた。

・設備投資は、回復しつつあると指摘。資本財受注や出荷、センチメントは改善しつつある。企業は全体的な活動が予想より力強いと報告したが、コロナ以前の水準以下にとどまるとも指摘した。

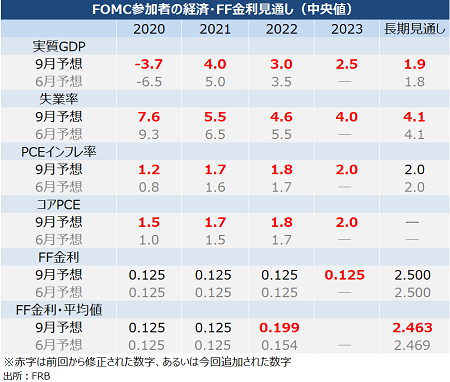

チャート:9月FOMCの経済・金利見通し

(出所:My Big Apple NY)

(労働市場)

・参加者は、コロナ禍で失った雇用の約2,200万人のうち、5~8月までに約半分を取り戻したとみなした。7~8月の雇用増は予想を上回ったが、完全に回復するには長い時間が掛かると予想。参加者は、労働市場における一段の改善は、人々が安心して社会活動が展開できるよう、広範囲にわたり、且つ持続的な再開が続くかに掛かっている。

(物価)

・インフレをめぐり、消費者物価は予想より早く改善し、市場での期待インフレもゆるやかに上昇した。ただし、未だ低水準にある。

・消費者物価の改善は主として春に需要が落ち込んだ後の反動によるもので、それにもかかわらず抑制された水準を保ち、参加者は概してパンデミックが与える物価への影響はディスインフレとみなす。

・インフレの見通しに高い不確実性があるものの、一部(a number of)の参加者は、インフレが委員会の目標である2%をゆるやかに上回って推移するまで、長きにわたり2%以下での推移を続けると見込む。

(スタッフの経済見通し)

・下半期に入り、経済指標が示すように経済成長のペースと失業率の低下の速度は7月時点の予想より速まった。

・インフレも消費財が予想を上回ったため、わずかながら年後半を上方修正。ただし、物価は大いなる資源の余剰、年初における家計向けエネルギー価格の下落を受け、年内は抑制された水準が見込まれる。

・スタッフは追加的な財政措置が成長を支援すると見込むが、措置なしでは回復ペースが鈍化する公算が大きい。

・中期見通しとして、基本シナリオでは足元の社会生活上の制限について2021年にかけ緩和を見込む。また、金融政策も声明文の変更を受けて7月時点の予想より緩和寄りとなる見通し。経済活動は潜在成長率を超え、失業率は一段と低下し、インフレは2021~23年にかけ2%を回復するだろう。従来予想より緩和的な金融政策を受けて、インフレは2023年以降、2%を超えての推移が予想される。

・スタッフは、新型コロナウイルスのパンデミックの道筋と経済への影響をめぐる不確実性が引き続き極度に高止まりしていると見なし、見通しへのリスクについて引き続き下方向へ傾いていると判断する。ただし、パンデミックの動向を受けた米経済の耐性をにらみ、悲観シナリオの実現性は基本シナリオより低いとみなす。

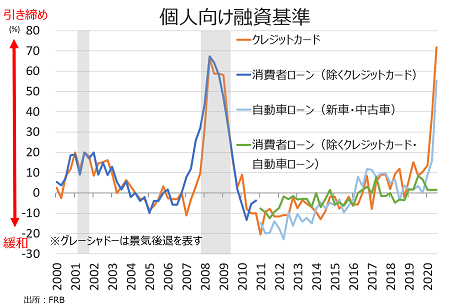

(金融市場、金融環境)

・参加者は概して金融環境が緩和的と指摘し、緊急貸出措置が家計や企業の信用フローを支援すると判断した。

・一方で、参加者は借り手の間で信用の質と信用供与に重要な違いがあると指摘。企業の格下げペースが足元で減少する一方で、企業の延滞率が顕著に上昇した。

・銀行は高い信用力を持つ顧客には潤沢に貸し出す用意がある半面、銀行の貸出状況は厳格化している。

チャート:個人向け融資、足元で金融危機並みの厳格化に直面

(作成:My Big Apple NY)

・さらに一部の参加者は、人々が今後も旅行や買い物を手控えるならば、中小規模の銀行が中小企業や商業不動産をめぐる融資の債務不履行という重圧に直面しうると指摘した。

・また、数人の参加者は金融市場における高い緩和状況が過剰なリスクを取る行動を招き、金融の不均衡を生み出しかねないとの見解を寄せた。

(カバー写真:Federalreserve/Flickr)

Comments

米国のポップ・アイコン、カニエ・ウエスト氏も応援する“BLEXIT”とは② Next Post:

トランプVSバイデン、最後の討論会で政策の違いが鮮明に

{kind=link}