Fed Did Not Respond Against higher Bond Yield In March.

3月16~17日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を0~0.25%で据え置いた。資産買入についても、現状のペース(1ヵ月当たり1,200億ドル:米国債800億ドル、住宅ローン担保証券(MBS)400億ドル)を維持。ドットチャートでは、バイデン政権下で1.9兆ドルの追加経済対策「米国救済計画法」の成立を受けても、引き続き2023年末までゼロ金利で据え置く方針を示した。

また、米金利の上昇局面でも、事前に市場が予想していた①オペレーション・ツイスト再開、②超過準備預金金利(IOER)の引き上げ、③レポファシリティの調整、④補完的レバレッジ比率(SLR)の引き上げ――のうち、③以外全て見送られた(後述)。なお、④についてパウエルFRB議長がFOMC後の記者会見で、数日以内に発表すると述べ、19日に規制緩和の終了を発表した。

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

【緩和策の確約】

※2020年4月以降、据え置き継続。

「FOMCは、困難なときを迎える米国経済を支援すべく、あらゆる手段を活用すると確約し、その上で最大限の雇用と物価安定の目標を推進する」

【景況判断】

前回:「新型コロナウイルスは、全米及び全世界にわたって人々と経済に甚大な苦難を強いている。経済活動の回復ペースと雇用は足元数ヵ月でゆるやかとなり、パンデミックにより最も悪影響を受けた業種は特に脆弱だ。需要が一段と弱まり、油価が年初に下落した結果、消費者物価指数が押し下げられている。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

↓

今回:「新型コロナウイルスは、全米及び全世界にわたって人々と経済に甚大な苦難を強いている。パンデミックにより最も悪影響を受けた業種は特に脆弱なままだが、経済活動や雇用など指標の回復ペースの鈍化は、直近で持ち直してきた。インフレは2%を下回って推移し続けている。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

【政策金利、金融政策の方針】

前回から据え置き

「経済の道筋は、ワクチンの進展状況を含め、ウイルスの状況に大きく依存する。公共衛生の危機は、経済活動や雇用、物価の大きな重石となり、経済見通しに多大なリスクをもたらし続ける。委員会は、長期的に雇用の最大化とインフレ目標2%の達成を追求する。物価が執拗に長期的な目標以下で推移するなか、委員会はインフレ平均値がいずれ2%で推移し、長期インフレ見通しも2%でしっかりとどまるよう、物価が暫くの間、わずかに2%を上回ることを目指す。委員会は、FF金利誘導目標を0~0.25%で据え置くことを決定、労働市場が雇用の最大化に則した水準に達し、インフレが2%へ上昇し暫くの間ゆるやかに2%を上回る軌道をたどると委員会が評価するまで、この目標レンジを維持すると見込む」

【量的緩和】

前回から据え置き

「さらにFRBは市場が円滑に機能することを支えるべく、今後数ヵ月にわたり、米国債や政府機関の保証を得た不動産担保証券の買い入れ規模を少なくとも現状のペースで拡大し、市場の円滑化や、家計と企業の信用の流れを支援していく。金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

【票決結果】

票決は1月に続き全会一致。2020年11月以降、3回連続となる。FOMC投票権保有者は11名で、そのうちFRB正副議長、理事、NY地区連銀総裁の6名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはリッチモンド地区連銀のバーキン総裁、アトランタ地区連銀のボスティック総裁、サンフランシスコ地区連銀のデーリー総裁、シカゴ区連銀のエバンス総裁。

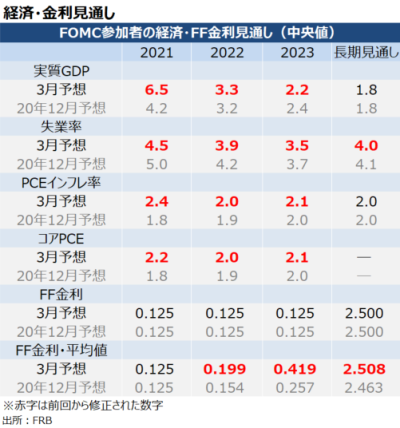

【経済・金利見通し】

今回から、20年12月18日に着任したウェラーFRB理事が加わり18名の参加者の予想が示された。経済見通しのうち、注目ポイントは以下の通り。

・2021~22年の成長見通しを上方修正、2023年は下方修正

・失業率は21年から長期まで強気に修正

・物価見通しは21~23年まで上方修正

チャート:3月FOMCの経済金利見通し

(作成:My Big Apple NY)

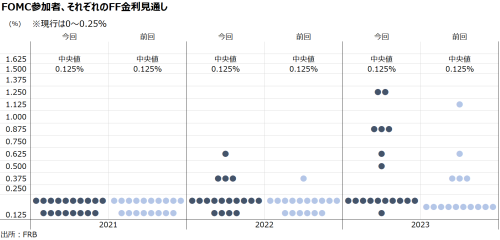

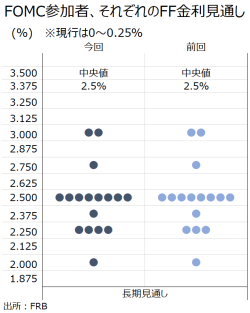

【ドットチャート】

2022~23年にかけ、追加経済対策の成立を受けタカ派を中心にFF金利見通しを引き上げた。2022年に利上げを予想する参加者は20年12月FOMC時点の1人から、4人へ増加。2023年も、前回の5人から7人に増えた。

長期見通しをみると、今回2.25%を予想する参加者が1人増えた。恐らく、20年12月FOMC時点で予想を提示していなかったウェラー理事がここに加わったとみられる。なお、引き続きセントルイス地区連銀のブラード総裁が提示していないもようだ。

チャート:ドットチャートによれば、2022~23年にタカ派予想が増加

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇金融政策について

→「我々は、必要な限り長きわたり経済を支援していく」

→「ゼロ金利と保有資産の拡大(月1,200億ドル)の据え置きを決定した。金利と保有資産に関する力強いガイダンスと共に、これらの政策手段は、回復が完全になるまで、経済に強力な支援を与え続ける」

→「金利や保有資産のフォワード・ガイダンスは、回復が進展するに合わせ、金融政策姿勢が大いに緩和的であり続けることを保証する」

Q&A→「(利上げを判断する上で)3つ考慮しており、1つは雇用の最大化で、これは失業率以外に幅広く査定する。インフレは2%に到達する必要があり、それは一時的であってはならない。また、物価はしばらくの間ゆるやかに2%を上回る必要がある。最初の2つは経済指標だが、3つ目に見通しが加わる」(※20年6月時点では、利上げを考えることすら検討していないと発言)

〇資産買入について

→「我々は、雇用の最大化と物価の安定において、一段の進展がみられるまで、毎月、米国債を800億ドル、MBSを400億ドル取得し続ける」

→「経済は雇用の最大化と物価の安定から程遠く、一段の進展がみられるまで時間が掛かる公算が大きい」

Q&A→「潜在的に資産買入縮小を行う際には、十分に余裕をもって(well in advance)知らせたい」

〇経済、労働市場、物価について

→「1月以降、新規の感染者数や入院者数、死者数は減少し、ワクチンの進展は年内により正常化した状態に近づく希望を与えている」

→「回復は世間の予想をはるかに上回るペースで進み、FOMC参加者は20年12月時点のから今年の経済見通しを大幅に引き上げた。参加者は、力強い経済見通しの背景としてワクチンの普及と共に、最近の財政政策の動向(筆者注:バイデン政権下での1.9兆ドルの追加経済対策)を挙げた」

→「経済減速は米国人に均等に影響を与えたわけではなく、最も脆弱な者に重く圧し掛かった。特にサービス部門の低賃金職や黒人、ヒスパニック系などで失業率は高水準にある。こうした経済の歪みが多くの人々の生活に大きな悪影響を及ぼし、将来に多大な不透明性をもたらす」

→「物価は、2020年3~4月にかなり低い数字だったため、今後数ヵ月において上向くだろう」

→「前年比の反動を除いても、経済活動の再開に伴い、短期的に供給側の障害で個人消費が急速に回復すれば、物価に上昇圧力を加えうる」

→「年内に物価が2%を上回ったとしても一時的とし、2%超を上回るインフレ目標の範疇には入らない」

Q&A→「ドットチャートは、単なる個人の見通しであって、深読みすべきではない・・また、雇用の最大化を全て含めたものではない」

〇資産価格について

Q&A→「複数の判断基準でみれば、いくつかの資産価格は過去と比較して高水準にあり、それは明確だ。しかし家計はレバレッジを減退させ人々は職を失った半面、支援も得た。企業も同様で債務は高水準にあり、減収に見舞われたが、資金調達を行いバランスシート上で現金が潤沢にある。従って家計も企業も大きな問題を抱えているようには見えない」

〇長期金利の上昇、SLRについて

Q&A→「金融環境全体を注視しており、もちろん市場動向にも常時、注意を払っている。目標達成のため、金融環境が緩和的であり続けることは重要だ。また、様々な金融動向の指標をみると、概してかなり緩和的であり、それは適切である。」

Q&A→「SLRについては、数日中に決定する」(※3月19日に予定通りSLRを終了すると発表)

――今回、Fedは米10年債利回りの上昇抑制策を決定せず、①オペレーション・ツイストの再開、②超過準備金利の引き上げ、③レポ金利の引き上げ―などを見送りました。こちらでご説明した通り、いま踏み切れば言行不一致になってしまいますからね。何より7月末に迎える債務上限停止の期限切れを控え、短期金利ゾーンへの需要集中に伴うマイナス圏突入を回避すべく、政策の選択肢を維持したいはずです。その辺りは、こちらでもご紹介しておりました。

また、Fedは3月19日に補完的レバレッジ比率(SLR、自己資本規制のひとつ。分母は米国債や準備預金、有価証券保有額、デリバティブ取引などのエクスポージャー額など、分子は中核的自己資本により算出)も予定通り、3月末で打ち切ると発表しました。20年4月、Fedを始め金融監督当局は金融機関が保有する米国債と準備預金をSLRの算出から除外する特例措置を決定。結果、コロナ禍での損失に備え資本を積み増す必要が低下したと同時に金融機関に資金活用余力を与え、米国債への資金流入を招いたというわけです。

背景には、米上院銀行委員会のシェロッド・ブラウン委員長(オハイオ州)や、プログレッシブのウォーレン上院議員(マサチューセッツ州)など民主党有力議員の声が届いた可能性が高い。両者は、銀行がコロナ禍での規制緩和を自社株買いや増配に利用していると猛批判していたものです。

SLRをめぐる特例措置の期限切れにより、BMOキャピタル・マーケッツは、約2,000億ドルの米国債が売却されると算出していました。コロナ禍で預金が増加した分資産が膨らんだため、規制緩和の終了はリスク資産の積み増しが必要となるためです。

チャート:米銀の預金残高

(作成:My Big Apple NY)

一方で、NY地区連銀はFOMCが終了した17日、リバース・レポのカウンターパーティー(取引相手)の資金上限を18日から従来の300億ドルから800億ドルへ引き上げると発表。リバース・レポでは、FRBが金融機関から米国債を担保に金融機関から資金を借り入れ、金融機関は金利を受け取ります。従って、カウンターパーティー取引上限引き上げは、SLR打ち切りの地ならしとする指摘も聞かれていました。さらなる金利上昇懸念が高まる一方で、これはこれでFedのバブル抑制策だったり?ちょうど、急激に上昇していた高PERが調整を迎え、3月8日にはナスダックが一時10.5%下落していましたよね。

その片側で、ゼロ金利政策と大規模資産買入はしっかり維持する方向と強調しています。2022年2月に期限切れを迎えるパウエルFRB議長は、超緩和策でバイデン政権が目指す経済制裁を下支えする見通しです。市場予想では2024年の利上げが見込まれていますが、果たして?

(カバー写真:Federalreserve/Flickr)

Comments

米2月小売売上高、大寒波が仇となりマイナスも一時的か Next Post:

バイデン政権、2兆ドルのインフラ計画は気候変動対策と共に

{kind=link}