Household Debt Climbed, While Delinquency Rates Improved In Second Quarter.

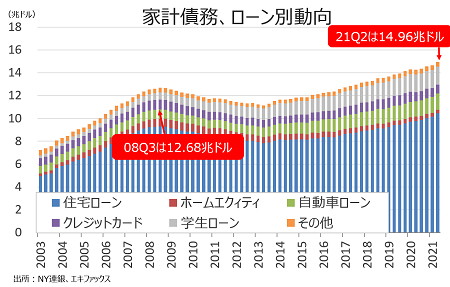

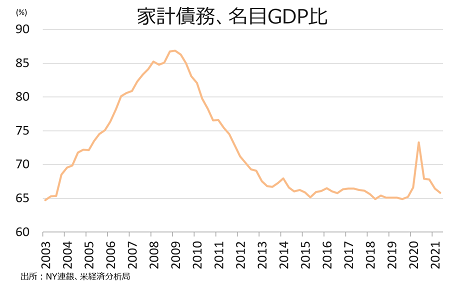

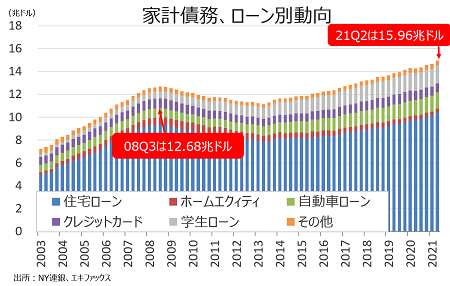

ニューヨーク地区連銀が8月3日に発表した調査によると、2021年4~6月期の全米家計債務残高は14兆9,570億ドルだった。前期比1,550億ドル増加(1.1%増)。2017年1~3月期に2008年7~9月期の12兆6,750億ドルを超えてから、18期連続で過去最大を更新した。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1,500億ドルを、34.1%上回る。ただし米国の名目GDP比では65.8%と、新型コロナウイルス感染拡大直前の2019年10~12月期以来の水準へ低下した。

チャート:家計債務は、学生ローンや自動車ローン、住宅ローンが牽引し過去最大を更新

チャート:名目GDP比では、コロナ直前の水準まで改善

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→10兆4,420億ドル(前期比2,820億ドル増、10期連続で増加で過去最大、前年比4,690億ドル増)

・ホームエクイティ→3,220億ドル(前期比130億ドル減と18期連続で減少、前年比200億ドル減)

・非住宅関連債務→4兆1,930億ドル(前期比440億ドル増と過去1年間で3回目の増加、前年比780億ドル増)

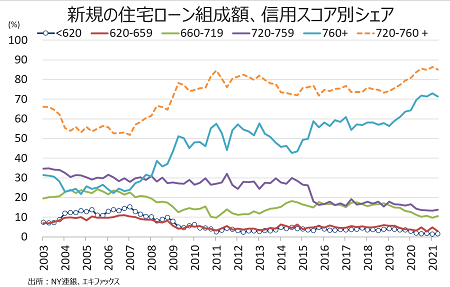

住宅ローン債務残高は10兆7,130億ドルと、前期に続き金融危機直後の2008年7~9月期の9兆2,940億ドルを超え、10期連続で過去最大を更新した。借換を含む新規住宅ローン組成額は1兆2,178億ドルと、4期連続で2003年以来の1兆ドル台に乗せただけでなく、過去最大を記録した。米5月FAHA住宅価格指数の前年比18%上昇し過去最大の伸びを記録するように、住宅需要の強まりだけでなく、価格高騰が背景とみられる。

住宅ローンの新規組成額のうち優良プライム層である720点以上は85.1%と、データを公表した2003年以来の最高となる前期の86.3%近くを保った。信用スコア620点以下のディープ・サブプライム層(低信用で返済能力が乏しいサブプライム層)は逆に1.6%と、過去最低をつけた前期の1.4%から若干上昇するにとどまった。住宅ローンの信用スコア中央値は786点と、過去最高をつけた前期の788点に近い水準だった。コロナ禍でも、家計の信用力が向上した背景として、2020年3月にトランプ前政権が署名した景気刺激策や20年8月に成立した追加対策に含まれた学生ローンの返済凍結のほか、現金給付、失業保険給付の上乗せ――が挙げられよう。なお2003年以降で、優良プライム層比率の最低は2007年1~3月期の51.8%となる。

チャート:住宅ローン組成額の信用スコア別シェアでは、760点以上の上昇が際立つ

(作成:My Big Apple NY)

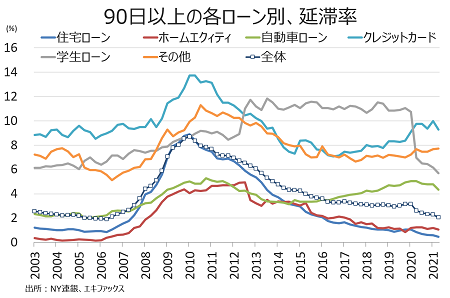

住宅ローンでの90日以上の延滞率は0.5%と、4期連続で過去最低を更新した。ホームエクイティは1.1%と、2019年10~12月期以来の低水準をつけた。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆4,150億ドル(前期比330億ドル増、前年比720億ドル増)

→ローン残高は2011年1~3月期以降、41期連続で増加し、2013年1~3月期以来、32期連続で過去最高を塗り替えた。自動車ローン組成額は2,019億ドルと、低金利と価格高騰を背景に過去最高を更新した。

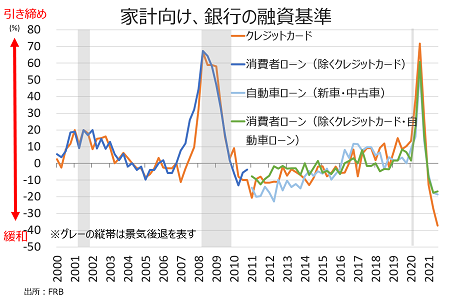

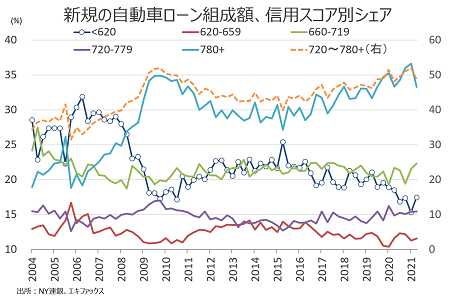

コロナ禍での経済活動再開を受け銀行が融資基準を引き下げるなか、新規の自動車ローン組成のうち信用スコア720点以上の高信用層は48.7%と過去最高をつけた前期の52.0%から低下しつつ、高止まりを保った。

チャート:シニア融資担当者調査によれば、Fedの超緩和策を支えとした資金余剰を受け貸出基準は緩和

(作成:My Big Apple NY)

自動車ローン組成にあたっての信用スコア620点以下の割合は17.5%と、過去最低をつけた前期の15.3%から小幅に上昇した。なお、2004年以降でサブプライム層のシェア最高は2006年4~6月期につけた31.8%となる。信用スコア中央値は今回710点と、過去最高をつけた2020年1~3月期の718点に近い水準を維持した。90日以上の延滞率は4.4%と、2018年7~9月期以来の低水準だった。

チャート:自動車ローン組成額のシェア、高信用層が大半を占める

(作成:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→7,870億ドル(前期比140億ドル減と19年1~3月期以来の減少、前年比300億ドル増)

→ローン残高は、経済活動が再開する過程でも大幅増加せず。90日以上の延滞率は9.3%と、2020年1〜3月期以来の低水準だった。なお、過去最低は2016年7〜9月期の7.08%である。今期もクレジットカードの利用残高が過去最大をつけた19年10~12月期の9,270億ドル以下で推移するなか、利用可能額は3.09兆ドルで、与信枠の約8割相当となった。

・学生ローン→1兆5,700億ドル(前比1,570億ドル増、前年比330億ドル増)

→ローン残高は、過去最大だった前期から減少。90日以上の延滞率は5.7%と、前期の6.2%を下回り過去最低となった。政府機関が保有する学生ローンに支払い猶予が与えられた結果(民間保有の学生ローンは対象外)、延滞率が2020年3月以降、劇的に改善している。

家計債務全体での90日以上の支払い延滞率は前期とほぼ変わらず2.1%と、2006年4~6月期以来の2%割れが迫った。残高全体に占める90日その他を含めた延滞そのものの割合は全体で2.7%となり、過去最最低を更新した。

チャート:90日以上の延滞率は、それぞれ低下

(作成:My Big Apple NY)

――家計債務が過去最大を更新したとはいえ、意外にも延滞率は悪化していません。学生ローンの返済猶予など政府の支援策が奏功しているためで、クレジットカードをみても、利用可能額は与信枠の約8割を占めるなど、無謀な散財をしていないように見えます。銀行の信用基準の緩和も、個人消費余地の広さを示唆。ただし、コロナ禍という未曽有の不確実性に直面した後で、家計はインフレ加速もあって、消費に慎重となっているもよう。学生ローンの返済猶予の期限切れを9月末に控えることもあって、家計が借金をこれ以上増やして消費を拡大させるかは疑問が残ります。

(カバー写真:Susan Ruggles/Flickr)

Comments

2020年に米国人平均寿命は03年以来の低水準、日本は逆に最長のワケ Next Post:

米4~6月期家計債務、全ての年齢層で延滞率は過去最低

{kind=link}

{kind=link}