Banks Reported Tighter Standards, Weaker Demand, But Outlook Showed Slight Improvement.

米連邦準備制度理事会(FRB)が四半期に一度発表する融資担当者調査では、引き続き貸出基準などの厳格化が確認されました。ただし、FRBの利上げ打ち止め観測が高まるなか、商業不動産や消費者ローンの一部で厳格化の回答が前回より減少しています。

年内については、引き続き融資基準の厳格化するとの回答が優勢でした。FRBの調査によれば、融資担当者は貸出基準の引き締めを予想する理由として、経済見通しの悪化または不確実性の増大、担保価値の悪化の予想、CRE(商業用不動産)ローンおよびその他のローンの信用力の悪化の予想を挙げています。その半面、商工ローンを始めクレジットカード、自動車ローンでは貸出基準の「いく分の緩和」も報告され、貸出基準の厳格化にピークアウトの兆しがチラリと見えています。

以下は、融資担当者調査の主な内容で、%はネットでの回答(貸出基準を厳格化したマイナス緩和した、など)を示します。

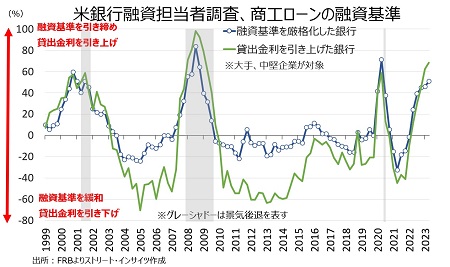

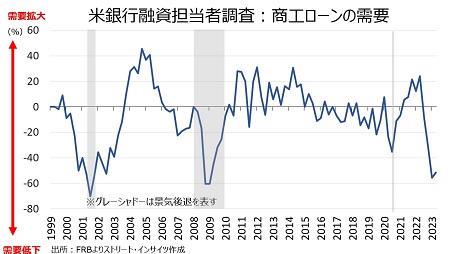

〇商工ローン

貸出基準は厳格化が進み、貸出金利も前期から引き上げたとの回答が増えた。需要はリーマン・ショックの直撃まもない2009年Q1以来での低水準から若干下げ幅を縮小した程度だった。

・貸出厳格化→ 50.8%と2020年Q2以来の高水準、前期は46%

・貸出金利引き上げ→68.3%と2009年Q1以来の高水準、前期は62.3%

・需要拡大→ -51.6%、2009年Q1以来で最低だった前期の-55.6%から若干のマイナス幅縮小

チャート:商工ローンの融資基準

(作成:My Big Apple NY)

チャート:商工ローンの需要は、弱冠マイナス幅を縮小した程度

(作成:My Big Apple NY)

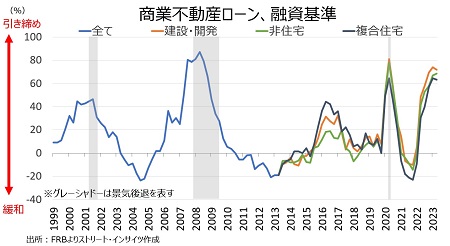

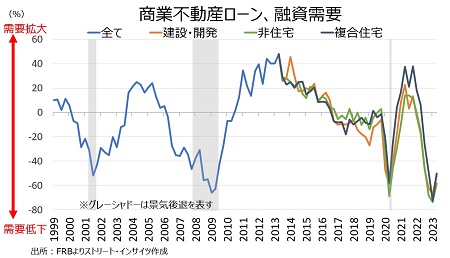

〇商業不動産ローン

貸出基準は建設・開発と複合住宅でやや厳格化の回答が減少した。需要は建設・開発、非住宅、複合住宅そろって2013年のデータ公表以来で最低から下げ幅を縮小した。

・貸出基準

→建設・開発は71.7%、前期は73.8%と2020年Q2以来の高水準

→非住宅は68.3%と2013年のデータ公表開始以来で最悪、前期は66.7%

→複合住宅は63.3%、前期は64.5%と2013年のデータ公表開始以来で最悪

・需要

→建設・開発は-51.7%、前期は-67.2%と2013年のデータ公表以来で最低

→非住宅は-58.3%、前期は-73.8%と2013年のデータ公表以来で最低

→複合住宅-50%、前期は-72.6%と2013年のデータ公表以来で最低

チャート:商業不動産の貸出基準は

(作成:My Big Apple NY)

チャート:商業不動産の需要はQ2に2013年のデータ公表以来で最低だった前期から回復

(作成:My Big Apple NY)

〇消費者ローン

貸出基準はクレジットカードのみで厳格化しており、米銀Q2決算でクレジットカードの貸倒率が上昇したことが思い出される。需要はクレジットカードが拡大縮小のゼロを回復したほか、自動車ローンでマイナス幅が縮小した一方で、それら2つ以外の消費者ローンはマイナス幅が再び開いた。

・貸出基準

→クレジットカードは36.4%と2020年Q2以来の高水準、前期は30.4%

→自動車ローンは14.6%、前期は27.5%と2020年Q2以来の高水準

→消費者ローン(クレジットカード、自動車ローン除く)は20.8%、前期は23.6%と2020年Q2以来の高水準

・需要

→クレジットカードは0%と3四半期ぶりのプラス回復に迫る、前期は-2.2%

→自動車ローンは-21.3%と4四半期ぶりの水準を回復、前期は-26.5%

→消費者ローン(クレジットカード、自動車ローン除く)は-23.1%とQ1以来の下げ幅、前期は-14.5%

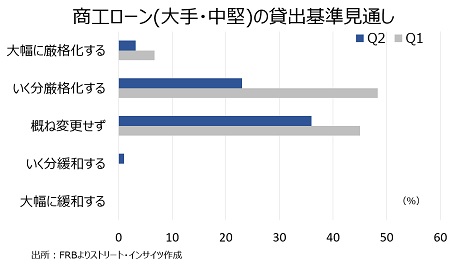

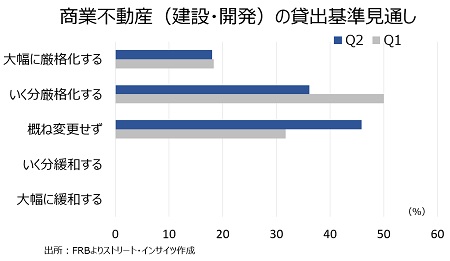

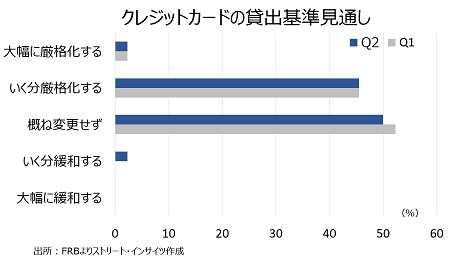

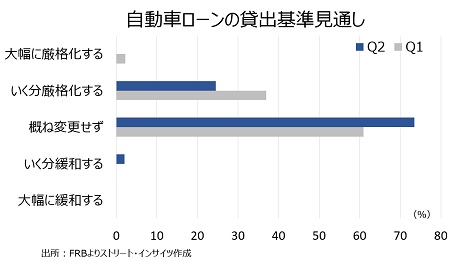

〇年内の貸出基準見通し

FRBは今回の調査で、特別な質問として前期に続き年内の貸出基準の見通しについて尋ねた。全体的に銀行は全てのカテゴリーで、貸出基準の厳格開示を予想する回答が多かったものの、前期と比べ厳格化はやや和らいだ。何より、商工ローンを始めクレジットカードや自動車ローンでは、「いく分緩和する」との回答が少数ながら確認できた。

チャート:商工ローンの場合

(作成:My Big Apple NY)

チャート:商業不動産(建設・開発)の場合

(作成:My Big Apple NY)

チャート:クレジットカードの場合

(作成:My Big Apple NY)

チャート:自動車ローンの場合

(作成:My Big Apple NY)

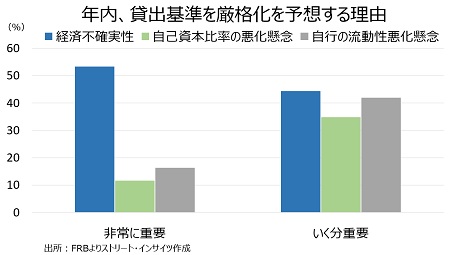

貸出基準を厳格化する見通しにつき、判断する上で「重要」だった回答は「経済不確実性」が最多に。自己資本比率の低下や流動性の悪化懸念を上回った。

チャート:貸出基準厳格化の理由、経済不確実性が最多

(作成:My Big Apple NY)

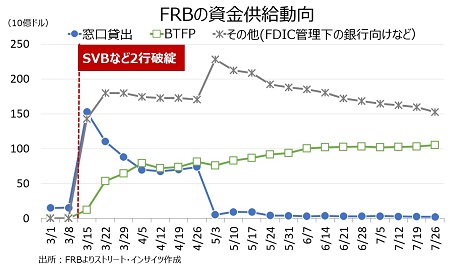

ーー貸出基準の厳格化が前期よりやや和らいだ一因として、Fedの利上げ頭打ち観測が挙げられよう。その他、重要なカギを握るのは3月12日、シリコンバレー銀行(SVB)やシグネチャー銀行の破綻後に立ち上がった銀行ターム・ファンディング・プログラム(BTFP)だ。7月26日週までに1,051億ドルと4週ぶりに過去最大を更新するように、米銀の拠り所となっている。

チャート:BTFPは基本的に右肩上がり

(作成;My Big Apple NY)

そのBTFPは、2024年3月に期限切れを迎える見通しだが、足元で特にFed内で存続についての議論が聞かれておらず、さながら「elephant in the room」状態だ。延長するか否かで貸出基準だけでなく、米株動向を始め金融市場にも大きな影響を与えうる。

(カバー写真:Amtec Photos/Flickr)

Comments

米6月PCE価格指数は21年3月以来の低い伸び、ミシガン大の1年先インフレ期待は上昇 Next Post:

米7月ADP全国雇用者数を始め、労働指標は大幅減速を示唆せず

{kind=link}