Fed Drops The Signals To Taper “Soon”, Projects Interest Rate Liftoff In 2022.

久々のFOMCレビューです。

9月21~22日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を0~0.25%で据え置いた。資産買入についても、現状のペース(1ヵ月当たり1,200億ドル:米国債800億ドル、住宅ローン担保証券(MBS)400億ドル)を維持した。

<結果サマリー>

・声明文では、 FRBの雇用の最大化と物価安定という二大目標に向け「さらなる一段の進展」が予想通り確認できれば、資産買入の縮小(テーパリング)を「近いうちに」に実施する方針を正式に表明。パウエルFRB議長は記者会見で進展を確認したと発言、次回11月2~3日のFOMCで決定するサインを点灯させた。

・パウエルFRB議長によれば、FOMC参加者の間でテーパリング終了時期は2022年半ばとの見解で一致。

・FOMC参加者のFF金利見通しは、利上げ開始時期が2023年から2022年へ前倒しされた。物価見通しも上方修正され、今後は労働市場から物価に軸足を移した金融政策運営となろう。

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

【緩和策の確約】

※2020年4月以降、据え置き継続。

「FOMCは、困難なときを迎える米国経済を支援すべく、あらゆる手段を活用すると確約し、その上で最大限の雇用と物価安定の目標を推進する」

【景況判断】

前回:「ワクチン接種の進展と、力強い政策支援を受けて、経済活動や雇用は強まり続けた。パンデミックにより最も悪影響を受けた業種は、改善の兆しをみせているが、完全には回復していない。物価は、一時的な要因を反映し上昇している。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

↓

今回:「ワクチン接種の進展と、力強い政策支援を受けて、経済活動や雇用は強まり続けた。パンデミックにより最も悪影響を受けた業種は、足元数ヵ月の間に改善しているが、新型コロナ感染者数の増加が回復を鈍化させている。物価は、一時的な要因を反映し高止まりしたままだ。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

【政策金利、金融政策の方針】

前回から据え置き

「経済の道筋は、ウイルスの状況に大きく依存し続ける。公共衛生の危機は、ワクチン接種の進展は、公共衛生の危機が与える経済への悪影響を低減し続ける可能性が高いが、経済見通しのリスクは残存する。

委員会は、長期的に雇用の最大化とインフレ目標2%の達成を追求する。物価が執拗に長期的な目標以下で推移してきたなか、委員会はインフレ平均値がいずれ2%で推移し、長期インフレ見通しも2%でしっかりとどまるよう、物価が暫くの間、わずかに2%を上回ることを目指す。委員会は、金融政策における緩和的な姿勢をこれらの目標が達成されるまで維持すると見込む。

委員会は、FF金利誘導目標を0~0.25%で据え置くことを決定、労働市場が雇用の最大化に則した水準に達し、インフレが2%へ上昇し暫くの間ゆるやかに2%を上回る軌道をたどると委員会が評価するまで、この目標レンジを維持すると見込む」

【量的緩和】

前回:「昨年12月、FRBは、雇用の最大化と物価の安定という目標達成に向け、さらに一段の進展がみられるまで、少なくとも米国債を月800億ドル、政府機関の保証を得た住宅ローン担保証券を月400億ドル買い入れると示唆した。その後、経済はこれらの目標に向け進展しており、委員会は今後数回の会合で進展に向け評価し続けていく。資産買入は、市場の円滑化や、緩和的な金融環境、家計と企業の信用の流れを支援していく。

金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

↓

今回:「昨年12月、FRBは、雇用の最大化と物価の安定という目標達成に向け、さらに一段の進展がみられるまで、少なくとも米国債を月800億ドル、政府機関の保証を得た住宅ローン担保証券を月400億ドル買い入れると示唆した。その後、経済はこれらの目標に向け進展している。仮に、予想通り幅広く進展が続くならば、委員会は資産買入のペースの縮小が近いうちに正当化されうると判断する。資産買入は、市場の円滑化や、緩和的な金融環境、家計と企業の信用の流れを支援していく。

金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

【票決結果】

1、3、4、6、7月に続き全会一致。20年11月以降、6回連続となる。FOMC投票権保有者は11名で、そのうちFRB正副議長、理事、NY地区連銀総裁の6名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはリッチモンド地区連銀のバーキン総裁、アトランタ地区連銀のボスティック総裁、サンフランシスコ地区連銀のデーリー総裁、シカゴ区連銀のエバンス総裁。

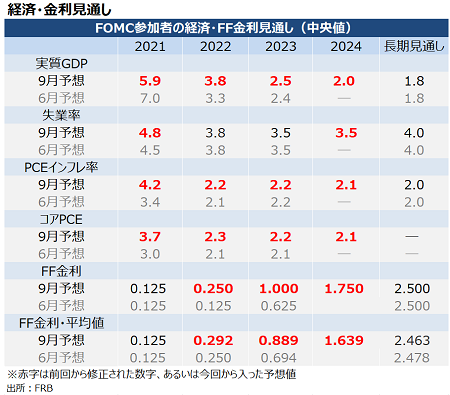

【経済・金利見通し】

経済見通しのうち、注目ポイントは以下の通り。

・成長率はデルタ株感染拡大を受け21年のみ下方修正したが、22年以降は引き上げ。合わせて失業率も21年のみ修正。

・物価見通しをめぐり、食品とエネルギーを除くコアは2021~23年を全て引き上げ。24年は全体とコア合わせて目標値2%を上回って推移すると予想、利上げが2024年に掛けても続く可能性を示唆。

チャート:9月FOMCの経済金利見通し

(作成:My Big Apple NY)

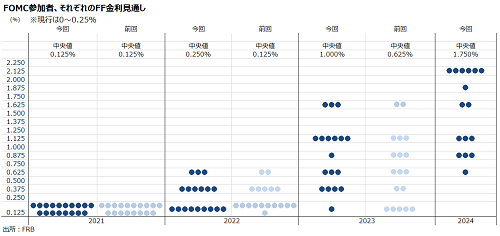

【ドットチャート】

・18名の参加者のうち2022年に利上げを見込む者は前回6月の7名→9名と半数へ増加、利上げ開始時期は22年が有力に。

・23年のFF金利予想中央値は1.0%へ上昇、今回から加わった24年と合わせ、中央値ではそれぞれ3回ずつの利上げを見込む。

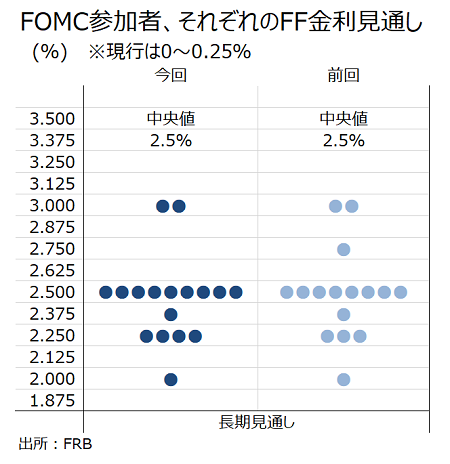

長期見通しをみると、今回2.75%を予想した1名が2.5%へ下方修正した。また、2.25%を予想する参加者が1人増えた。利上げ開始の予想は前倒しした参加者が多かったものの、長期見通しはその分、小幅に調整が入ったもようだ。なお、引き続きセントルイス地区連銀のブラード総裁が提示していないもようだ。

チャート:ドットチャートによれば、2022~23年にタカ派予想が増加

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇資産買入について

→「今回、金利と資産買入規模の据え置きを決定したが、金利と資産買入のガイダンスに従い、完全に経済が回復するまで、金融政策は経済を支援し続ける」

→「委員会は、20年12月に導入した資産買入のガイダンスへの進展を協議し続けた。経済はそれ以降、目標に向け前進した。仮に、予想通り幅広く進展が続くならば、委員会は資産買入のペースの縮小が近いうちに正当化されると判断するだろう」

→「資産買入の縮小ペースについても協議した。何も決定を下していないが、参加者は概して、経済活動が概して回復の軌道を進む限り、段階的なテーパリングは2022年半ばに終了することが適当との見方で一致した」

Q&A→「物価と雇用で『さらなる一段の進展』がみられるかにつき、物価は目標を上回り、達成されたと判断する。問題は雇用の最大化で、目標の50~60%程度まで到達した。多くの参加者は、雇用がかなり進展したとみており、私自身も目標の達成は近いとみている」

Q&A→「物価と雇用の双方の目標を達成したと判断すれば、テーパリングを開始する。早ければ、次の会合で決定するかもしれない」

Q&A→「個人的には非常に力強い雇用統計を確認する必要はないと思うが、良い(decent)雇用統計を期待している」

Q&A→「複数の参加者は早急なテーパリングの開始を望み、その理由は金融安定上の懸念を挙げたが、他の参加者は逆に早期のテーパリング開始が金融安定上の問題になるとの懸念を寄せた。いずれにしても、参加者の間で概ね、22年半ばのテーパリング終了が適切との見方で幅広い支持を得た」

〇利上げについて

Q&A→「利上げとテーパリングは別物で、(利上げは)より厳格な評価を経て行われると説明したように、資産買入のタイミングとペースは、利上げ開始を直接的に意図するものではない」

Q&A→「雇用の最大化や、物価上昇率が暫く2%を適度に超える水準を達成したと評価できるまで、FF金利を引き続き0~0.25%で維持することが適切と考える。FOMC参加者の半数は、これらの望ましい経済環境が22年末までに実現すると見込む」

Q&A→「これらの予測は、委員会の決定や計画を示すものではない」

Q&A→「利上げの判断をめぐり、FOMCは20年9月に物価上昇率が2%をゆるやかに上回る軌道に乗るまでけた後で検討とのガイダンスを採用した。また、労働市場が雇用の最大化を達成したかによって判断されるが、労働市場はひっ迫する半面、労働参加率は低い状態にあり、こうした不均衡を見極めていかねばならない。インフレの道筋次第であり、2022年の間に物価が高止まりするならば、利上げ開始までの条件を達成したと判断するかもしれない」

〇物価について

→「物価はゆるやかなペースに落ち着くまで、数ヵ月にわたり高止まりを続ける見通し」

→「経済再開により支出が回復するなか、特に供給制約を受ける一部の業種で短期的に生産活動が抑制されており、物価上昇圧力を確認している」

→「こうしたボトルネックの影響は予想より大きく長く響いており、参加者の21年の物価見通しを押し上げた」

→「ボトルネックの影響は減退する見通しで、物価はそれに従い目標値の2%へ収斂していく」

→「経済の再開が進みにつれ、ボトルネックを始め人手不足、その他の経済活動を抑制する要因は予想より大きく長く続いており、物価に上振れリスクを与えている」

→「物価の高止まりが続き深刻な懸念となれば、物価目標を達成することを保証すべく、確実に対応する」

〇経済全般

→「上半期の実質GDP成長率は6.4%増、下半期も力強い回復が続く見通し」

→「パンデミックにより最も打撃を受けた業種は改善しているが、足元のコロナ感染者の増加により回復ペースが鈍化」

→「家計支出は上半期、特に急速なペースで拡大したが、コロナの影響を受けやすい支出が鈍化し7~8月は伸び悩んだ」

→「一部の業種では、短期的な供給網の制約を受け活動が抑えられ、世界的な半導体不足が生産を大幅に押し下げた」

→「コロナ感染拡大と供給網の制約を受け、2021年の成長見通しを下方修正したが、参加者は引き続き大幅な成長拡大を見込む」

〇労働市場

→「労働市場は改善が続き、採用への需要は強く、過去3ヵ月間で就労者数は月平均で75万人増加した。しかし、8月に娯楽や宿泊などパンデミックの影響を受けやすい業種で雇用増加ペースの鈍化が集中した」

→「失業率は8月に5.2%へ低下した。しかし、これは就労者の減少を反映しておらず、労働参加率は昨年の低水準からほぼ変わっていない」

〇企業債務、中国恒大集団のデフォルト問題について

Q&A→「米国企業の債務不履行は、足元で極めて少ない。中国恒大集団の状況は、非常に大きな債務を抱える中国固有の状況に思え、中国政府が大事に至らないよう対応するのだろう。米国による直接の投融資は多くなく、米国の企業部門に大きく影響するとは考えていない」

〇債務上限引き上げについて

→「債務上限の引き上げは極めて重要で、(引き上げに)失敗すれば経済や金融市場に深刻な打撃を与える。米国は債務不履行に陥るべきではないが、引き上げに失敗した場合、FRBや誰かが市場や経済を支援すると仮定すべきではない」

〇ダラス地区連銀総裁、ボストン地区連銀総裁が積極的に株式取引などを行っていた問題について

→「把握はしていなかった。米国民の信頼を維持することは我々の任務遂行に不可欠であり、だからこそ、FRB高官による金融商品の保有などが倫理規定に関し包括的な調査を指示した」

※ダラス地区連銀のカプラン総裁とボストン地区連銀のローゼングレン総裁は9月27日、辞任を表明。

〇中央銀行デジタル通貨(CBDC)について

→「何も決定していない。米国の決済システムの安定性と信頼性が維持されることが優先される。CBDCの利点とリスクに関する調査報告書は、近く公表する予定」

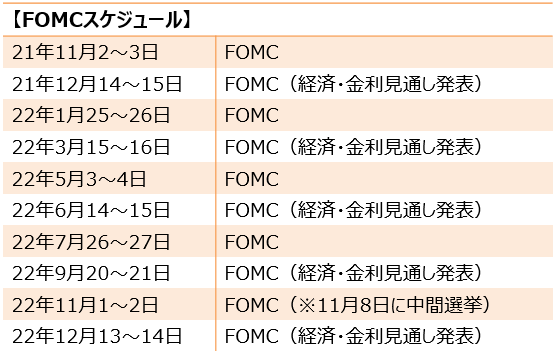

――パウエル議長は、前回7月のFOMCでの「力強い雇用統計を確認後、テーパリングを発表」との姿勢を示さず、記者会見で「良い米雇用統計」であればテーパリングが可能と述べました。声明文を含め、量的緩和ガイダンスの進展に前進に言及したように、次回11月2~3日開催のFOMCでテーパリングを決定する公算が大きい。

しかし、足元で米新規失業保険申請件数は増加気味です。加えて、10月13日に任期切れを迎えるクオールズFRB副議長、21年1月31日に満了となるクラリダFRB副議長は、トランプ前大統領の指名という事情もあって再指名されておらず、このまま退任する見通しが高まっています。そうなれば、次期FRB副議長の一翼に、クリントン政権やオバマ政権で要職を務めたハト派のブレイナードFRB理事が後任に指名る見通しです。ブルームバーグによれば、JPモルガンは近い将来、金融当局者の一新されるシナリオと共に「ハト派に傾斜する可能性」を見込み、2022年に利上げを開始するかは定かではないとの見方を寄せています。タカ派のダラス地区連銀総裁やボストン地区連銀総裁も辞任したこともあって、2022年の利上げにはまだ不確実性が残っていそうです。

ただし、仮に経済回復が順調に進むならば、政治的な影響を踏まえ中間選挙後となるでしょう。

チャート:2022年のFOMCスケジュール

(作成:My Big Apple NY)

仮に利上げに着手するなら、12月13~14日開催のFOMCが意識されそうです。

(カバー写真:Federalreserve/Flickr)

Comments

岸田氏が新首相へ―米国は安定政権を、中国は関係改善を望む Next Post:

米8月個人消費は予想を上回る増加も前月分は下方修正、貯蓄率は低下

{kind=link}