Talk of Recession Risk And Higer Interest Rate Fears Mentioned In Beige Book.

米連邦準備制度理事会(FRB)が9月7日に公表したベージュブック(7月初めから8月後半まで)によると、米経済活動をめぐる表現は「7月初めから8月後半にかけ、概して前回と変わらず、5行がわずかから緩慢な(slight to modest )経済拡大を報告し、別の5行はわずかから控えめな鈍化(slight to modest softening)を指摘した」という。前回は「緩慢なペースで拡大したが、一部(several)の地区では需要の鈍化の兆しを報告し、5行では景気後退のリスクへの懸念を指摘した」とされた。経済見通しも前回とほぼ同様で、今回は「将来の経済成長見通しは概して弱く、今後6~12カ月において一段と需要が軟化する見通しに言及した」と明記された。前回は「経済成長の見通しは前回と同様に地区の間でネガティブで、 向こう6~12ヵ月の間に需要が一段と弱まる見通しを指摘した」だった。一方で、景気後退懸念の文言の登場回数は9回と、過去3年間で最多だった前回の11回を下回り6月の水準へ戻した。

サンフランシスコ地区連銀がまとめた今回の詳細は、以下の通り。

<総括:経済全般、見通しのセクション>

・7月初めから8月後半にかけ、概して前回と変わらず、5行がわずかから緩慢な(slight to modest )経済拡大を報告し、別の5行はわずかから控えめな鈍化(slight to modest softening)を指摘した。

・将来の経済成長見通しは概して弱く、今後6~12カ月において一段と需要が軟化する見通しに言及した。

↓

前回

・緩慢なペースで拡大したが、一部(several)の地区では需要の鈍化の兆しを報告し、5地区は景気後退のリスクへの懸念を指摘した。

・経済成長の見通しは前回と同様に地区の間でネガティブで、 向こう6~12ヵ月の間に需要が一段と弱まる見通しを指摘した。

<個人消費、製造業活動、不動産市場、見通し>

・大半の地区は家計が裁量的支出から食品など生活必需品へシフトするにあたって、安定的に拡大した。

・自動車販売は在庫薄と価格高騰を受け、大半の地区で低迷した。

・宿泊や観光は全体的に堅調な活動を報告し、複数から(some)出張と団体旅行の需要増加を指摘した。

・製造業活動は一部(several)の地区で拡大したが、供給制約や人手不足が生産活動を押し下げたため、複数の回答者は低下を報告した。

・賃貸業で力強い報告が複数の回答者から聞かれたが、住宅不動産の状況は12地区連銀全てで大幅減少したため弱まり、不動産建設活動は材料不足を受け引き続き抑制された。

・商業不動産は軟化し、特にオフィス需要で顕著だった。

・融資の需要は大半の地区でまちまちだったが、金融機関は概してクレジットカードと商業・産業融資で力強い需要を確認した一方で、住宅ローンの需要は金利高止まりを受けて弱かった。

・輸送サービスの需要はまちまちで、農業活動も様々だった。

・エネルギー製品へ製品への需要は活発だが、重要部品の供給網におけるボトルネックを受け生産が制約される状況が続いた。

↓

前回

・食料品やガソリンの値上がりにより裁量所得が減退するなか、個人消費は大半の地区でゆるやかに拡大した。

・新車販売は、在庫薄を受けて大半の地区で低迷し続けた。

・宿泊や観光は健全な需要を指摘、複数(some)の企業は出張や団体旅行の増加を指摘した。

・製造業活動はまちまちで、多くの地区で供給制約と人手不足が生産を抑制していると報告した。

・非金融サービスはは、安定的からわずかな需要の拡大を指摘、複数の企業は予想以上の売上を報告した。

・住宅需要は、値ごろ感への懸念の高まりから季節外れの販売減少が顕著となり、在庫がやや増加し、価格上昇もゆるやかになった。

・商業不動産の状況は鈍化した。

・融資の需要は大半の地区でまちまち、複数の金融機関はクレジットカードの回転信用を増加させた顧客の増加を報告し、その他は金利の上昇を受けて住宅ローン需要の弱まりを指摘した。

・輸送サービスの需要はまちまちで、農業活動も様々だった。

・エネルギー製品へ膿瘍は活発で、原油やガスの掘削活動は回復したが、生産活動は人手不足や、重要部品をめぐる供給網のボトルネックを受け抑制された。

<労働市場>

・ほとんどの地区で、雇用は緩慢あるいはゆるやかなペースで拡大した。

・全体的に労働市場の状況がひっ迫する半面、ほぼ全ての地区は採用をめぐり、いく分の改善を強調し、特に製造業や建設、金融サービスで聞かれた。

・さらに、雇用主は概して従業員の定着率の改善を指摘。

・賃金は全ての地区で上昇したが、上昇ペースは鈍化し賃金上昇の見通しもゆるやかになっているとの報告が広がりをみせた。

・一部の地区の雇用主は、生活費の上昇を受け年央や昇給の時期以外に賃金を引き上げ、多くが賞与や柔軟な就業時間を提供し、福利厚生を手厚くするなど従業員の定着や新規採用に努めた。

・雇用主は年末にかけても賃上げを実施する予定だが、地区や産業によって引き上げペースは様々だった。

↓

前回

・ほとんどの地区で雇用は緩慢あるいは緩やかなペースで拡大し、全体的にひっ迫した状況が続いていると報告された。

・しかし、ほぼ全ての地区で特に製造業と建設業において労働者需要が弱まり、労働力の確保がゆるやかに改善されている。

・大半の地区で、引き続き賃金の上昇が報告された。

・3分の1の地区では、雇用主がインフレ関連コストを相殺するために従業員にボーナスを支給することを検討している、または支給したと回答し、2地区では従業員がコスト上昇を相殺するために昇給を希望したと回答した。

・4分の1の地区では、向こう6ヵ月にわたり賃金の上昇が続くと予想、数地区(a few)では今年後半に賃金圧力が落ち着く見込みとした。

<物価>

・物価は大いに高止まり続けたが、9地区では上昇ペースのいく分のゆるみを報告した。

・特に食品、家賃、光熱費、接客サービスにおいて、全ての地区で大幅な値上がりが報告された。

・製造業と建設業の仕入れコストは上昇したままだが、燃料価格の下落と全体的な需要の冷え込みにより、コスト圧力特に貨物輸送料が緩和された。

・一部の地区では、鉄鋼、木材、銅の価格が徐々に下落していると報告された。とはいえ、大半の回答者は少なくとも年末までは価格上昇圧力が続くと予想した。

↓

前回

・全ての地区で、あらゆる消費の段階において大幅な価格上昇が報告されたが、4分の3は木材や鉄鋼など建築材の上昇ペースがゆるやかになったと指摘した。

・食品、商品、エネルギー(特に燃料)のコストは引き続き大幅に上昇したが、足元数ヵ月と比較しこれらの分野のインフレ率は過去最高水準ながら鈍化したという。

・一部の地区で、将来の需要の冷え込みが懸念されたが、概して価格決定力は安定しており、旅行や接客業などの一部のセクターでは、企業はほとんど反発することなく、大幅な値上げを顧客に転嫁することに成功していた。

・ほとんどの業者が、少なくとも年末までは価格圧力が続くと予想した。

<経済活動に関するキーワード評価>

経済活動の表現に関するキーワードの登場回数は、「拡大(increase)」や「強い(strong)」など明るい文言が増え、「弱い(weak)」が減少した。ただし「低下(decline」や「減退(decrease)」などネガティブな表現は増え、まちまちとなった。ただし「景気後退(recession)」の言葉は9回と、過去3年間で最多となった前回の11回から減少。「不確実性(uncertain)」の登場回数も、前回を下回った。詳細は、以下の通り。

「拡大(increase)」→152回<前回は179回

「力強い(strong)」(注:強いドルの表現を除く)→61回>前回は43回

「ポジティブ(positive)」→7回>4回

「ゆるやか(moderate)」→64回>前回は63回

「緩慢、控え目など(modest)」→66回>前回は47回

「安定的(stable)」→19回<前回は16回

「弱い(weak)」→30回<前回は36回

「低下(decline)」→66回>前回は61回

「減退(decrease)」→33回>前回は29回

「不確実性(uncertain)」→17回<前回は20回

「景気後退(recession)」→10回<前回は11回

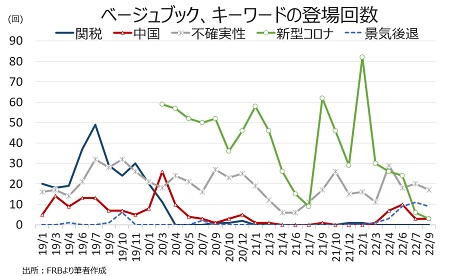

<関税、中国、不確実性、新型コロナなどのキーワード評価>

キーワード別動向をみると、全般的にまちまち。中国のゼロコロナ策継続を受けながら「中国」(前回:3回→3回)は前回と変わらず、「ウクライナ」も前回に続き1回にとどまった。6月に登場した「強いドル」(NY地区連銀、サンフランシスコ地区連銀が1回ずつ指摘)は、7月に続き明記されず。「景気後退」は前述した通り、減少した(前回:11回→9回)。なお、”景気後退”として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。

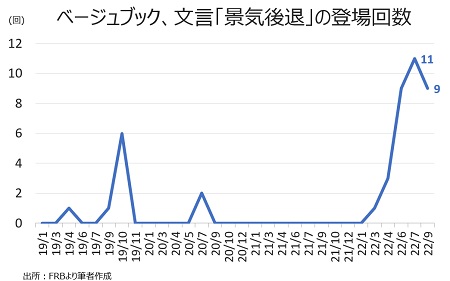

チャート:景気後退の登場回数は9回と、過去3年間で最多だった前回から減少

(作成:My Big Apple NY)

チャート:リセッションの登場回数は高止まり

(作成:My Big Apple NY)

<その他のキーワード評価>

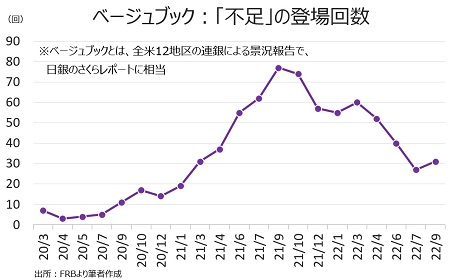

〇不足

「不足」との言葉は今回31回と、前回の27回を上回った。ただし、6月の40回以下が続き2021年初め以来の低水準が続く。米8月ISM製造業景況指数は仕入れ価格を始め、入荷遅延や受注残が前月に続き低下したように、供給制約より人手不足に関して使用された。

チャート:今回は増加も21年初め以来の低水準を維持

(作成:My Big Apple NY)

〇「景気後退」

「景気後退」が登場した回数は9回と、前回の11回を下回り6月の水準へ戻した。そのうち2回は各地区連銀の要約で使用され、地区連銀別の詳細レポートでは7回登場。地区連銀では6行と、前回の5行(ボストン、フィラデルフィア、リッチモンド、シカゴ、ダラス)を上回りました。なお、景気後退として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。

・ボストン地区連銀 2回<前回は2回

→(要約)多くの企業は楽観的だったが、不動産業者の見通しは悪化し、複数の回答者は景気後退リスクの高まりを表明した。

→(総括)小売、宿泊、製造業の大半は楽観的だったが、不動産業者の見通しは悪化し一部は景気後退リスクが引き続き高いと表明した。

・フィラデルフィア地区連銀 3回<前回は4回

→(要約)雇用はわずかに拡大したが、景気後退の声が強まった。

→(総括)景気後退への恐れが強まるなか、雇用はわずかに拡大した。

→(労働市場)ある人材派遣業は、企業の人材派遣需要が鈍化し前回の景気後退の水準に近付いたと報告した。

・アトランタ地区連銀 1回>前回はゼロ

→(製造業)調査の結果、製造業の約3分の2はインフレや金利上昇、米株の乱高下、ロシアによるウクライナ侵攻に伴う潜在的な景気後退について指摘した。

・シカゴ地区連銀 1回=前回は1回

→(総括)回答者は数カ月先の成長鈍化を予想し、多くが潜在的な景気後退への懸念を寄せた。

・カンザスシティ地区連銀 1回>前回はゼロ

→(地銀)銀行は向こう6カ月先の信用の質をめぐり概して安定的と予想したが、物価高と景気後退見通しに伴い懸念を示した。

・ダラス地区連銀 1回<前回は2回

→(総括)不確実性が高まるなかで見通しはまちまちで、回答者は価格高騰や消費者センチメントの弱まり、金利上昇を受けた需要鈍化と景気後退リスクへの懸念を表明した。

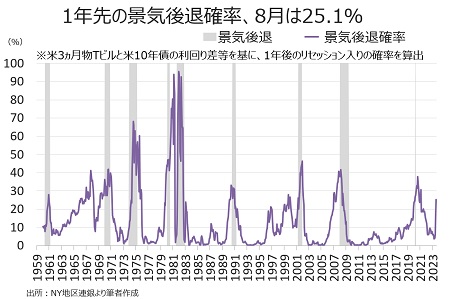

なお、NY地区連銀が米10年債利回りと3カ月物Tビルなどで算出する1年後の景気後退確率は8月に25.1%へ上昇。この景気後退確率は1980年以降、過去6回のリセッション入りで4回、6カ月以内に25%以上となっていたことで知られる。

チャート:1年先の景気後退確率

(作成:My Big Apple NY)

〇「賃金」

「賃金」のピークアウトや伸び鈍化を指摘した地区連銀は今回5行と前回の3行(フィラデルフィア、クリーブランド、カンザスシティ)を上回った。登場回数は11回と、前回の9回を超え、言及した地区連銀と合わせ今回の利上げサイクルで最多となった。なお、「賃金(wage)」との文言は58回登場し、前回の64回を下回り、徐々に減少しつつある。ただ、依然として「平均以上」、「迅速な」、「ゆるやかな」などの形容詞が多数派だった。

・NY地区連銀 3回>前回はゼロ

→(要約)企業は引き続き広範にわたる販売価格や仕入れ価格、賃金の上昇を指摘、ただしわずかに年初を下回ったという。

→(総括)企業は、今後数カ月において物価高緩和につき大きな改善を期待していないが、販売価格や仕入れ価格、賃金はいずれも上昇を続けつつ、その程度は年初をわずかに下回った。

→(労働市場)しかし、ある人材派遣会社では賃金が横ばいになっていると報告、別の人材派遣業者は賃金の上昇ペースが鈍化していると指摘した。

・フィラデルフィア地区連銀 2回<前回は3回

→(総括)しかし、企業は賃金や物価の上昇圧力の緩和を指摘した。

→(労働市場)企業は引き続き、ここ数カ月で賃金の伸びが沈静化したことを指摘した(非製造業で従業員1人当たりの賃金・福利厚生費が上昇したと回答した企業の割合は、小幅に減少したものの、過去1年間と同様、50%を超える水準にとどまった)。

・クリーブランド地区連銀 4回>前回はゼロ

→(労働市場)労働人口の増加と雇用の小幅鈍化、賃金上昇圧力をやや緩和させた可能性がある。

→(労働市場)賃上げを行った企業は年初から小幅に減少したが、引き続き高止まりしていた。

→(労働市場)多くの場合、前期の大幅な賃上げの後、賃上げを一時停止していることが示唆された。

→(労働市場)賃上げを実施し企業の割合は減少したが、賃上げを実施した会社は「インフレの影響を鈍らせるため」に賃上げを実施することが多かった。

・アトランタ地区連銀 1回>前回はゼロ

→(労働市場)賃金の伸びについてはまちまちで、堅調に推移するとの見方もあれば、来年には沈静化するとの声も聞かれた。

・セントルイス地区連銀 1回>前回はゼロ

→(労働市場)対照的にアーカンソー州の一部の担当者は、賃金圧力が頭打ちし始めるなど、労働市場が緩和する兆しがあると報告した。

チャート:米8月雇用統計、平均時給は高止まりとはいえ生産労働者・非管理職の前年同月比は21年9月以来の低い伸び

(作成:My Big Apple NY)

〇「利上げ」

Fedの「利上げ」に関する文言は、32回登場し前回の43回を下回った。そのうち全てが地区連銀からとなる。12地区連銀別では引き続きNYを除く全てが指摘。前月から登場回数が減少したとはいえ、3月が25bp、5月50bp、6月と7月に75bpの利上げを行った結果、引き続き建設や不動産市場だけでなく、金融サービスや製造業、エネルギー、小売、観光・旅行など幅広い業種で影響を確認した。

チャート:金利や利上げに関する文言の登場回数、年初来で最多

bbjul22_5

(作成:My Big Apple NY)

・ボストン地区連銀 3回=前回は3回

→総括で1回、商業不動産で1回、住宅不動産で1回

・フィラデルフィア地区連銀 3回=前回は3回

→個人消費で1回、金融サービスで1回、不動産と建設で1回

・クリーブランド地区連銀 7回<前回は8回

→総括で1回、個人消費で1回、不動産と建設活動で3回、金融サービスで2回

・リッチモンド地区連銀 4回<前回は6回

→旅行・観光で1回、不動産と建設活動で2回、銀行・金融で1回

・アトランタ地区連銀 4回>前回は3回

→建設・不動産で2回、製造業で1回、銀行・金融で1回

・シカゴ地区連銀 3回=前回は3回

→建設と不動産で1回、銀行・金融で1回、地域動向で1回

・セントルイス地区連銀 1回<前回は3回

→銀行・金融で1回

・ミネアポリス地区連銀 2回>前回は1回

→建設と不動産で2回

・カンザスシティ地区連銀 2回<前回は5回

→地域動向で1回、地域と地銀で1回

・ダラス地区連銀 1回<前回は6回

→総括で1回

・サンフランシスコ地区連銀 2回>前回は1回

→金融機関で2回

――以上、9月ベージュブックは前回ほどでないにしても全体的に景気後退懸念の広がりを確認しました。「景気後退」の文言登場回数が減少したとはいえ、前回を上回る6行がリスクに言及。さらに、引き続き利上げ警戒もくすぶり、12地区連銀中でNYを除く11地区が影響を報告していました。Fedは9月20~21日開催のFOMCに続き、11月1~2日FOMCでも75bp利上げ、12月13~14日開催のFOMCで漸く25bp利上げへ縮小する見通しですが、9月からの保有資産縮小2倍(従来:475億ドル→950億ドル)も重なり、経済と金融市場への引き締め効果が気掛かりです。パウエルFRB議長はインフレ抑制により、景気や労働市場に「痛みを伴う」と言及していましたが、こちらで示したように黒人の労働指標は既に弱含み始めています。テスラのイーロン・マスク最高経営責任者(CEO)はFed高官や大半のエコノミストの見方に反し、25bpの利下げの必要性を主張していましたが、利下げ要請がいつまで逆張りであり続けるのか、経済指標が教えてくれることでしょう。

(カバー写真:K Parks/Flickr)

Comments

米8月CPIは再加速、市場は年内にFF金利4%超えを織り込む Next Post:

9月FOMCはタカ派姿勢強調も、MBS売却検討せず―輸出鈍化に初言及

{kind=link}