Core PCE Index Showed Inflation Stayed Strong, But Less Than Expected.

米9月個人消費支出は前月比0.6%増と、市場予想の0.4%増を上回った。前月の0.6%増(0.4%増から上方修正)を含め、2カ月連続で増加した。

個人所得は3カ月連続で前月比0.4%増となり、市場予想の0.3%増を上回った。7ヵ月連続で増加した。

個人所得の伸びが消費支出を下回ったため、貯蓄率は3.1%と前月の3.4%から低下した。リーマン・ショックが直撃した2008年4月以来の低水準だった6月を上回った水準ながら、低いレベルが続く。

PCE価格指数は、コアと合わせそろって前月比で2カ月連続で上昇。コアは市場予想以下だったとはいえ、前年同月比で加速した。

詳細は以下の通り。

〇個人消費支出

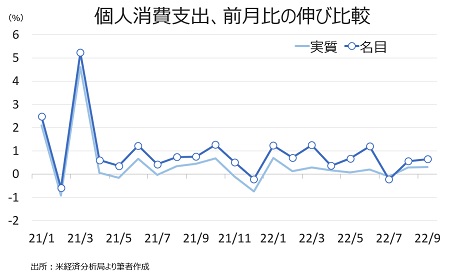

個人消費の結果は以下の通り。名目ベースとインフレを除く実質ベースともに増加した。

・前月比0.6%増、市場予想の0.4%増を上回り過去9ヵ月間で8回目の増加、前月は0.6%増

・前年比8.2%増と19ヵ月連続で増加、前月は8.4%増

・実質ベース前月比0.3%増と2カ月連続で増加、前月は0.3%増

・前年比では1.9%増、19ヵ月連続で増加したなかで最も小幅な伸び

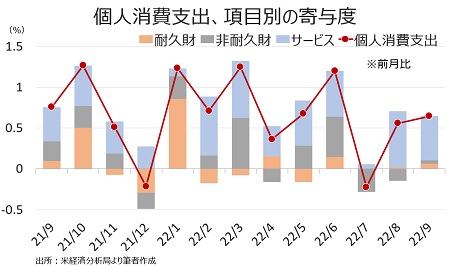

米9月新車販売台数が改善したほか値上がりもあって、耐久財は2カ月連続で増加した。サービスは増加基調を維持しつつ前月以下の伸びに。非耐久財はガソリン価格の持ち直しもあって、3カ月ぶりに増加した。

個人消費支出の内訳(前月比ベース)

・財 0.3%増と3カ月ぶりに増加、前月は0.4%減

・耐久財 0.5%増と2カ月連続で増加、前月は0.2%増

・非耐久財 0.2%増と3カ月ぶりに増加、前月は0.7%減

・サービス 0.8%増と19カ月連続で増加、前月は1.0%増

チャート:個人消費、前月比の項目別内訳

(作成;My Big Apple NY)

〇個人所得

個人所得の結果は以下の通り。

・前月比0.4%増と3カ月連続で同じ伸び、市場予想の0.3%増を上回る、8ヵ月連続で増加

・前年比では5.2%増と6ヵ月連続で増加したなかで最大の伸び、前月は3.8%増

・実質ベース前月比横ばい、前月は0.1%増

・前年比では1.0%減と9カ月連続で減少、前月は2.1%減

個人所得のうち、名目ベースで賃金・給与は19ヵ月連続で増加し、金利収入が支え資産収入も寄与した。家賃収入も増加トレンドを維持した。なお、米疾病対策センター(CDC)は21年8月、新型コロナウイルス感染予防策対策として、感染率が高い地域を対象に新たに21年10月3日まで住宅立ち退き猶予期間を設定。しかし、家主や不動産団体が撤回を求め提訴し、米連邦最高裁判所が21年8月26日に無効の判断を下したため、販売用物件の減少も重なって家賃の上昇が進行中だ。

所得の内訳は、名目ベースの前月比で以下の通り。

・賃金/所得 0.6%増と19ヵ月連続で増加(民間は0.6%増、政府部門は0.2%増)、前月は0.3%増

・経営者収入 0.2%増(農業は1.0%増、非農業は0.2%増)、前月は1.3%増

・家賃収入 0.2%増と8ヵ月連続で増加、前月は0.3%増

・資産収入 0.4%増と8カ月連続で増加(金利収入は0.6%増、配当は0.3%増)、前月は0.4%増

・社会補助 0.1%減、前月は0.1%増

・社会福祉 0.1%減(メディケア=高所得者向け医療保険は0.7%増、メディケイド=低所得者層向け医療保険は0.1%増、失業保険は3.2%減、退役軍人向けは0.6%増と増加基調を維持、その他は1.7%減)、前月は0.1%増

チャート:個人所得、前月比の項目別内訳

(作成:My Big Apple NY)

〇可処分所得

・前月比0.4%増と8ヵ月連続で増加、前月は0.5%増

・前年比は3.2%増と5ヵ月連続で増加、前月は1.7%増

・実質ベースの可処分所得は横ばい、前月は0.2%増

・前年比は2.9%減と10ヵ月連続で減少したなかで最小の減少率、前月は4.3%減

〇貯蓄率

・3.1%と前月の3.4%から低下、6月は3.0%と2008年4月以来の低水準

チャート:実質の個人消費は、再び貯蓄を取り崩して拡大した様子を示す

(作成:My Big Apple NY)

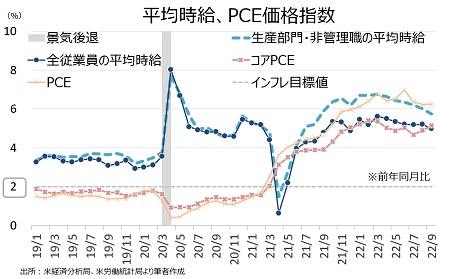

〇個人消費支出(PCE)デフレーター

→全体のPCEは6月に最高値を更新したガソリンが下落を経て再び上昇するなか、全体とコアともに上昇。コアは前年同月比では8月から加速した。

・PCEデフレーターは前月比0.3%上昇、前月も0.3%上昇

・前年比は6.2%上昇、前月と同じく1月以来の低い伸び

・コアPCEデフレーターは前月比0.5%上昇、市場予想と一致、前月は0.6%(0.5%から上方修正)

・コアPCEの前年比は5.1%上昇、市場予想の5.2%を下回る、前月は4.9%

チャート:物価上昇ペースは再加速、引き続き実質賃金に下方圧力

(作成:My Big Apple NY)

――米9月個人消費は名目と実質そろって増加したとはいえ、貯蓄率は低水準を維持。可処分所得も前年同月比で10カ月連続で減少しており、引き続き裁量的支出余地の縮小が意識されます。賃金・給与が前月比で力強い伸びを維持した点は好材料ながら、個人消費が年末商戦に向けた需要の先食いを背景に拡大したのであれば、今後は鈍化する余地も残します。

米7~9月期雇用コスト指数は、前期比1.2%増と市場予想と一致しつつ前期の1.3%増を下回りました。しかも、民間で顕著となり0.7%増と前期の1.5%増を下回り、21年Q2以来の低い伸びとなっています。民間のうち、財部門が0.9%増と3期ぶりの1%割れだったほか、金融は0.7%増と前期の2.5%増から大幅鈍化、対面サービスを提供する教育・健康も1.3%増で前期と変わらずでした。雇用コスト指数は明らかに鈍化しつつあります。

米10月ミシガン大学消費者信頼感指数・確報値をみても、インフレ1年先期待は5.0%と速報値の5.1%から下方修正されました。9月の4.7%を上回ったとはいえ、4月の5.4%以下が続きます。

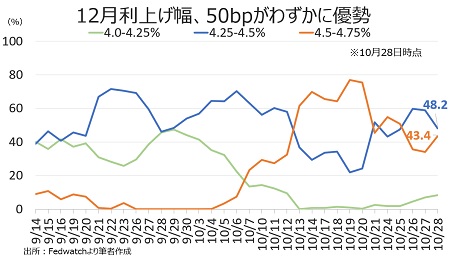

11月1~2日開催の米連邦公開市場委員会(FOMC)では、引き続き75bp利上げを決定するのでしょう。しかし、12月はコアPCEの加速を受けながら、雇用コスト指数の鈍化が効いたのか、わずかながら50bp利上げが優勢となっています。

チャート:12月利上げ観測は50bpが48.2%、75pbの43.4%を小幅に上回る

(作成:My Big Apple NY)

足元の米株高とミシガン大消費者信頼感指数のインフレ期待の上向きを受けて、Fed高官が再びタカ派姿勢を強調するのかが気になりますが、FOMCが11月1~2日開催とあってブラックアウト期間に相当するだけに、パウエルFRB議長の記者会見まで待つ必要があります。今回の会見は、Fedのタカ派姿勢が試される絶好の機会となるでしょう。仮に引き締め紙姿勢を強化すれば10月21日付けWSJ紙の50bp利上げ観測報道とその周辺のFed高官の見解と整合性が取れなくなりそうですが、Fedがインフレ退治を最優先課題とするならば、そんなことは関係ないはず。10月21日のWSJ紙の報道通り景気減速に配慮するなら、9月FOMC当時より明確な利上げ幅の修正の可能性を示唆するのでしょう。

(カバー写真:John Fraissinet/Flickr)

Comments

米Q3実質GDP成長率・速報値、FRBにグッドニュースも米政権には微妙な数字 Next Post:

11月FOMCは「悪魔の取引」、利上げ幅縮小と金利高止まり継続を示唆

{kind=link}