Fed Remains Hawkish, But Traders Still Expects Rate Cuts In 23Q4.

12月13~14日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を50bp引き上げ4.25~4.5%に設定した。3月の25bp、5月の50bp、6~11月の4回連続75bpに続き、今回のサイクルで7回目の利上げとなる。

今回の声明文では、ほぼ変更なし。利上げ幅縮小を決定したものの「継続的な利上げは適切」との文言を維持した。パウエルFRB議長は、記者会見で①物価上昇ペースの鈍化は歓迎するも、さらなる証拠が必要、②利上げの最終地点より、いつまで制約的かが問題、③拙速な利下げ転換は行わない――などの姿勢を繰り返しタカ派的な姿勢を強調した。前回に続きhigher for longerの道筋を示し、FF金利見通しは2023年に到達するであろう利上げの着地点を5.0~5.25%と見込む。ただし、タカ派姿勢は2023年を超えて継続するかとなれば別の話で、FOMC参加者は2024年につき4.0~4.25%、2025年も3.0~3.125%への引き下げを予想、25bpずつなら2024年以降、それぞれ4回の利下げ余地を見込んだことになる。声明文を始め、詳細は以下の通り。

【FOMC声明文】

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

<景況判断(ウクライナ情勢含む)>

前回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は活発に増加し続け、失業率は引き続き低水準をたどった。パンデミック下で生じた需要と供給の不均衡に加え、食料やエネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いている。侵攻とそれに関わる事象は、一段のインフレ圧力を与え世界経済の活動の重石となっている。委員会は、インフレ・リスクを大いに注視していく」

↓

今回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は活発に増加し続け、失業率は引き続き低水準をたどった。パンデミック下で生じた需要と供給の不均衡に加え、食料やエネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いている。侵攻とそれに関わる事象は、一段のインフレ圧力をもたらし世界経済の活動の重石となっている。委員会は、インフレ・リスクを大いに注視していく」

※米11月消費者物価指数など物価指標で鈍化トレンドを確認したほか、米Q3GDPで成長回復がみられたものの、特に変更なし。後述するが、大幅利上げの影響が時間差を伴った実体経済に波及する可能性あり。

<政策金利、保有資産の縮小>

前回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを3.75~4.0%へ引き上げた。委員会は、物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、継続的な利上げを適切と予想する。今後の利上げを決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレへののほか、経済や金融動向への影響の遅れを考慮していく。また、5月に”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を続ける。委員会は、物価目標2%への回復に強くコミットする」

↓

今回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを4.0~4.25%へ引き上げた。委員会は、物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、継続的な利上げを適切と予想する。今後の利上げを決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレのほか、経済や金融動向への影響の遅れを考慮していく。また、5月に”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を続ける。委員会は、物価目標2%への回復に強くコミットする」

※Fedピボット、すなわち早期の利下げ転換を連想させないように利上げ継続の姿勢を強調。その意図か「継続的な利上げ(ongoing increase)」との表現も維持。ただし、今後の利上げ幅修正に柔軟性をもたせるべく、累積的な引き締め効果並びに時間差を伴って現れる影響を考慮するとの文言を追加。

<金融政策姿勢>

※21年9月以降、据え置き

「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

<票決結果>

今回も全会一致で、前回に続いて4回連続となる。6月FOMCでは、カンザスシティ地区連銀のジョージ総裁が50bp利上げに投票し反対にまわった。FOMC投票権保有者は足元で11名、クラリダ氏やクオールズ氏など副議長が退任した後、5月にパウエル氏が再任されブレイナード理事が副議長に着任。さらに、ジェファーソンFRB理事とクックFRB理事が就任した。また、7月FOMCから今年の投票メンバーであるボストン地区連銀総裁に就任したスーザン・コリンズ氏が入った(6月までは代理でフィラデルフィア地区連銀のハーカー総裁が投票権を有した)。今年の地区連銀総裁投票メンバーはコリンズ氏のほか、カンザスシティ地区連銀のジョージ総裁、クリーブランド地区連銀のメスター総裁、セントルイス地区連銀のブラード総裁。なお、投票メンバーはFRB正副議長3名、理事5名、NY地区連銀総裁の8名が常任、地区連銀総裁は1年間の輪番制で4名となる。2023年のFOMCの輪番メンバーは、シカゴ連銀総裁、フィラデルフィア連銀のエバンス総裁、ミネアポリス連銀のカシュカリ総裁、ダラス連銀のローガン総裁となる。なお、シカゴ連銀のエバンス総裁は23年1月をもって退任し、同月9日にオバマ政権で大統領経済諮問委員会(CEA)委員長を務めたシカゴ大学教授のオースタン・グールズビー氏に就任する。

【経済・金利見通し】

経済見通しのうち、注目ポイントは以下の通り。

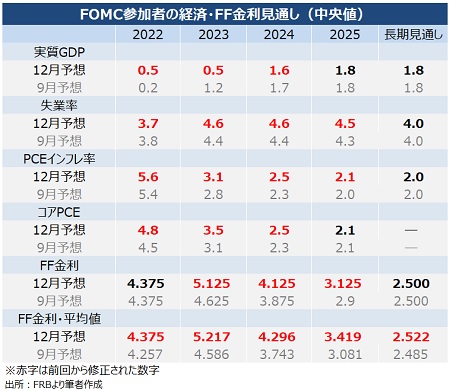

・成長率は2022~24年にわたり、前回に続き全て下方修正。利上げ幅引き上げを受け、パウエル氏が5月17日に初めてに言及し、8月26日のジャクソン・ホール会合で繰り返したように「痛み」が顕在化する見通しになった。ただ、景気後退入りは予想せず。2025年の予想は据え置きで、引き続き潜在成長率の2%近い小幅回復が見込まれている。

・失業率も、成長率予想の引き下げに合わせ前回に続き22~24年にわたり弱い方向へ修正された。成長回復に合わせ、2025年はやや改善が予想されている。

・物価見通しは、インフレ高止まり警戒に合わせ利上げ幅を引き上げたように2025年のコアPCEを除きすべて上方修正。PCE自体は、2025年まで2%超えが予想された。Fedはインフレ退治を掲げつつ、目標値2%をわずかに上回る水準を許容する構えが示されたと言えよう。

チャート:12月FOMCの経済金利見通し

(作成:My Big Apple NY)

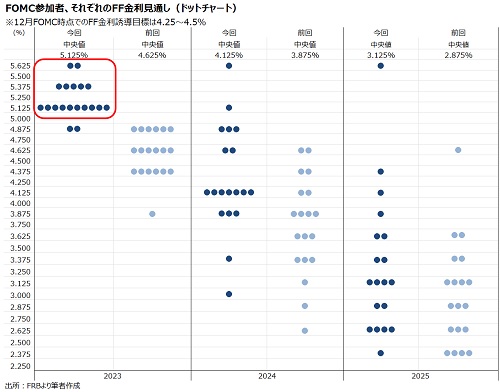

【ドットチャート】

・2022年は、従来で4.375%で据え置き。利上げも全会一致で決定(チャートでは省略)。

・2023年は、従来の4.625%→5.125%へ上方修正。、5.125%(FF金利誘導目標レンジ:5.0~5.25%)予想が19名中10名と過半数を占めた。5.25%超えを予想したのは7名、同時に5%割れの予想は2名にとどまった。

・2024年も、従来の3.875%→4.125%へ上方修正。ただし、2024年は2023年までの積極的な利上げを経て、19名中17名が利下げ転換を見込み、そのうち7名が中央値の4.125%、すなわち25bpずつなら2024年に4回、4.0~4.25%への引き下げを予想していた。利下げ予想派のうち、5名は4%割れ即ち少なくとも2024年に5回の利下げを見込む。一方で、2023年で5.25%以上の利上げを見込む7名にうち1名は据え置きを予想していた。

・2025年も、従来の2.875%→3.125%へ上方修正。中央値を上回る水準を予想する参加者は8名と、2024年予想の7名から1名増えた。ただし、前回9月時点の9人からは1人減った。

チャート:ドットチャート、長期見通しを含め全て上向きにシフト

(作成:My Big Apple NY)

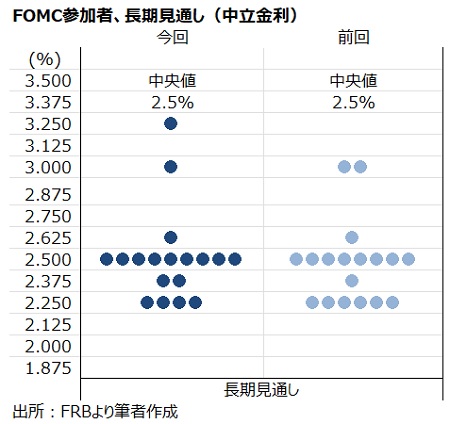

・長期見通しは2.5%で据え置いた。インフレ高止まり懸念からか、2.25%予想が減少した。なお、引き続きセントルイス地区連銀のブラード総裁が提示していないもよう。

チャート:長期見通し、それぞれの見通しにやや変更があったものの3回連続で中央値は2.5%

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇冒頭の原稿

―総括

「物価高が引き起こしている苦難を理解しているからこそ、インフレ率を2%の目標まで引き下げることに強くコミットしていることを強調したい」

「物価の安定は、Fedの責任であり、経済の基盤として機能している。物価安定なくして、経済は誰のためにも機能しない。特に、物価の安定なくして、全ての人々に恩恵をもたらす強い労働市場の状態を持続的に実現することはできない」

「FOMCは政策金利を0.5%ポイント引き上げた。物価を2%に戻すべく、十分に引き締め寄り(sufficiently restrictive)な金融政策姿勢を実現する上で、継続的な引き上げが適切と考える」

「さらに、保有資産の規模を大幅に縮小するプロセスも継続している」

※今年7回目の利上げである上、今後も利上げを続ける意思を表明するなか、インフレ抑制を狙った意図があると強調。

―米経済

「米経済は昨年の急速な拡大ペースから、大幅に鈍化した。Q3実質GDP成長率は2.9%へ回復したものの、最初の3四半期は概ね横ばいだった」

「足元の経済指標は今期、緩慢な支出と生産の拡大を見込む」

―個人消費

「個人消費の伸びは、実質可処分所得の減少や金融引き締めの影響もあり、昨年の急激な伸びから減速している」

―住宅市場

「住宅部門の活動、住宅ローン金利の上昇を受けて大幅に弱まった」

―企業活動、輸出

「金利上昇と生産の伸び鈍化は、企業の固定投資の重石となっているようだ」

―労働市場

「成長鈍化にも関わらず、労働市場は極めてひっ迫し続け、失業率は50年ぶり低水準で、求人数は依然として非常に高い水準にあり、賃金は高止まりしている」

「求人数は過去最高水準及び年初の水準からやや後退したが、労働市場は均衡を欠き、需要は供給される労働力を上回っている。労働参加率は年初からほぼ変化していない」

※前回から、求人数の減少に合わせ微調整。

―物価

「インフレ率は、長期目標の2%を大幅に上回ったままだ」

「10~11月の物価指標は、喜ばしいことに上昇ペースの鈍化を示した。しかし、インフレが持続的に低下していることを確信するためには、さらに多くの証拠が必要」

「物価上昇圧力は、商品とサービスなど広範にわたって依然として顕著である。エネルギーと食品に価格を始め物価上昇圧力を加えたロシアによるウクライナ戦争を反映して、前年同期を大幅に上回る水準で推移している」

※足元の物価指標の鈍化に言及も、早期の利下げ期待を高めないよう「さらに多くの証拠が必要」と釘を刺す。

―金融政策

「我々は、インフレ率を長期的に2%へ戻すべく十分に引き締め寄りな金融政策姿勢を実現すべく、継続的な利上げが適切であると予想している」

「金融環境は政策対応を受けて大幅に引き締まり、住宅など最も金利の影響を受けやすい経済セクターの需要に効果が現れている。しかし、金融引き締めの効果が完全に現れるには、特にインフレ動向においては時間がかかるだろう」

「金融引き締めの影響、特にインフレにおいて完全に顕在化するには時間が掛かる。累積的な金融政策の引き締めが時間差を伴って現れるため、委員会は利上げ幅を過去4会合の75bpから50bpに引き下げた」

「50bpの利上げは当然ながら過去を振り返ると大幅であり、まだ引き上げ余地がある(some ways to go)」

「需要を抑制し、供給と整合的とさせるべく、強力な手段を講じてきた。我々の包括的な焦点は、手段を用いてインフレ率を2 %に戻し、長期的なインフレ期待を安定させることだ」

「とはいえ、(適切な金利水準の到達まで)まだ道半ばだ。また、前回会合後に公表された経済指標は、当初の予想より政策金利の最終地点が高いことを示唆する」

「インフレ率の低下には、持続的なトレンドを下回る成長拡大ペースと、労働市場の軟化が必要となる公算が大きい」

「過去を振り返ると、拙速な政策緩和を強く戒めている。我々は、責務が完遂するまで、その方針を維持する」

〇質疑応答

―2月の利上げ幅について

「足元で重要なのは、どれだけ速く引き上げるかではない。むしろどこまで引き上げるかが、はるかに重要で、いつまで制約的であり続けるかが問題になる・・2月の利上げ幅は、経済指標次第だ」

※2月に利上げ幅を25bpに縮小する可能性を排除せず

―利下げ検討の時期について

「過去の経験から、時期尚早な政策緩和には強い警戒感がある。インフレが持続的に2%まで低下していると確信するまでは、利下げを検討することはないだろう」

―インフレの方向性について

「FOMC参加者は、物価動向について上方リスクを見込む」

―インフレ率が執拗に下がらない場合について

「サービス部門のインフレ率がそれほど急速に鈍化せず、このまま(利上げ)でいなければならないと見込む・・我々が望む水準に到達するには、一段と金利を引き上げなければならないかもしれない。だからこそ(金利見通しで)高い水準を書き込み、そのレベルが続くと見込んだ」

―金融市場の引き締め度合いについて

「まだ十分に制約的な政策スタンスではないというのが本日の我々の判断であり、だからこそ継続的な利上げが適切と説明した・・・ピーク水準がどの程度になるかについては、SEPをご参照して頂きたい」

―ソフトランディングの達成が困難になったかについて

「インフレを抑制すべく金利をより高く長く保つ限り、(ソフトランディングへの)道筋は狭まると思料する。しかし、よりインフレの一段の鈍化が続けば、ソフトランディングの実現を可能にする。ただし、景気後退入りするかは、深刻になるかも含め誰も分からない」

――今回のFOMCで重要なポイントは、以下の通り。

・声明文では足元のインフレ鈍化を盛り込まず、パウエルFRB議長の記者会見での姿勢通り鈍化を歓迎しつつ、さらなる証拠が必要との姿勢。

・インフレ鈍化でも、声明文で「継続的な利上げ」を維持したように利上げ継続を示唆。

・23年2月FOMCで、利上げ幅を25bpに縮小する可能性を排除せず。

・経済金利見通しによれば、12月時点でFOMC参加者の多くは追加で75bpの利上げを見込む。

・ドットチャートによれば、2023年のFF金利見通しで5%割れ予想は2人とハト派が少ないようにみえるが、2024年に100bp以上の利下げを見込む参加者は12名と過半数超え。

・2023年まではタカ派スタンス維持、米大統領選を控える2024年は利下げに転換する可能性を示唆。

・2024~25年も2%超えの物価を予想、Fedはインフレ抑制を掲げつつ目標値を小幅に上回る水準を許容するならば、景気後退を引き起こさな程度の利上げにとどめる意思の表れか。

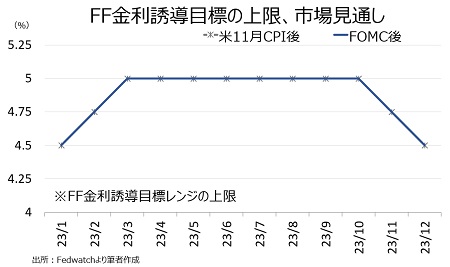

一連の結果を受け、FF先物市場は米11月CPI後と変わらず。ターミナル・レートをめぐり2月と5月に25bpずつの利上げを経て4.75~5.0%とする確率を58.6%と見込み、2023年末までに11月と12月の25bpずつの利下げを経て、4.25~4.75%への設定を32.6%織り込む状況だ。トレーダーはパウエル議長率いるFedのタカ派スタンス維持にも関わらず、足元の物価上昇ペース減速や景気後退入りにらみ23年Q4の利下げを引き続き予想する。

(作成:My Big Apple NY)

Fedは1990年以降、最後の利上げから最初の利下げに転じるまで平均9.5カ月要してきた。今回もそれが該当するなら、FF先物市場での織り込み通り2023年Q4が意識されよう。

(カバー写真:Federalreserve/Flickr)

Comments

米11月CPIは鈍化傾向を確認、市場は23年Q4に2回の利下げを織り込み Next Post:

物価と景気は鈍化トレンドを確認、2023年のFOMCはタカ派度後退へ

{kind=link}