Do Strong Retail Sales Suggest “No Landing” Or Seasonal Adjustment Distiortion?

米1月小売売上高は前月比3.0%増と、市場予想の1.8%増を上回った。前月の1.1%を含め過去2カ月分の減少を打ち消し、2021年1月以来の力強い伸びとなった。自動車とガソリンを除いた場合も2.6%増と、前月の0.4%減(0.7%減から上方修正)の落ち込みを完全に相殺。国内総生産(GDP)の個人消費のうち約4分の1を占めるコントロール小売売上高(自動車、燃料、建築材、外食などを除く)は1.7%増と、市場予想の0.8%増を大幅に上回った。こちらも、前月の0.7%減を始め過去2カ月分のマイナスを打ち消した。

チャート:米1月小売売上高、前月比で3カ月ぶりに増加

(作成:My Big Apple NY)

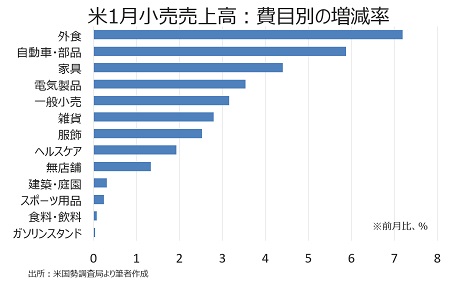

内訳をみると、主要13カテゴリー中、全て増加。平年を上回る気温の影響から外食が3カ月ぶりに大幅増となったほか、年末商戦後のセールが奏功したためか自動車・部品や家具、電気製品など高額商品を含む費目も好調だった。費目別の詳細は、以下の通り。

(プラス費目)

・外食→7.2%増、3カ月ぶりに増加>前月は微減、6ヵ月平均は1.9%増

・自動車/部品→5.9%増、3カ月ぶりに増加>前月は1.8%減、6ヵ月平均は1.0%増

・家具→4.4%増、3カ月ぶりに増加>前月1.6%減、6ヵ月平均は0.4%増

・電気製品→3.5%増、9ヵ月ぶりに増加>前月は1.6%減、6ヵ月平均は1.3%減

・一般小売→3.2%増、3ヵ月ぶりに増加>前月は1.7%減、6ヵ月平均は0.5%増

(*百貨店は17.5%増、4ヵ月ぶりに増加>前月は6.5%減、6ヵ月平均は1.6%減)

・雑貨→2.8%増、2ヵ月連続で増加>前月は2.8%減、6ヵ月平均は0.2%減

・服飾→2.5%増、4ヵ月ぶりに増加>前月は0.6%減、6ヵ月平均は0.5%増

・ヘルスケア→1.9%増>前月は1.8%減、6ヵ月平均は0.2%増

・無店舗(オンライン含む)→1.3%増、3カ月ぶりに増加>前月は1.0%減、6ヵ月平均は0.1%増

・建築材/園芸→0.3%増、2ヵ月連続で増加<前月は1.1%増、6ヵ月平均は横ばい

・スポーツ用品/書籍/趣味→0.2%増、4ヵ月連続で増加=前月は0.2%増、6ヵ月平均は0.3%増

・食品/飲料→0.1%増、過去6カ月間で5回目の増加>前月は0.1%減、6ヵ月平均は0.5%増

・ガソリン・スタンド→微増>前月は4.8%減と過去6カ月間で5回目の減少、6ヵ月平均は2.0%減

(マイナス費目)

なし

チャート:米1月小売売上高、ガソリン以外の全てのカテゴリーで増加

(作成:My Big Apple NY)

小売売上高の前年同月比は6.4%増と、2020年12月以来の低い伸びだった過去2カ月間の5.9%増を上回った。

チャート:米1月小売売上高、前年比の伸びも改善

(作成:My Big Apple NY)

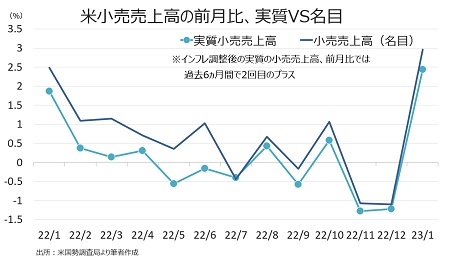

――小売売上高は2023年に好スタートを切りました。物価上昇分を取り除いた実質ベースでも前月比2.4%増と、3カ月ぶりに増加しただけでなく十分プラスを維持しています。

チャート:実質ベースの小売売上高も、大幅改善

(作成:My Big Apple NY)

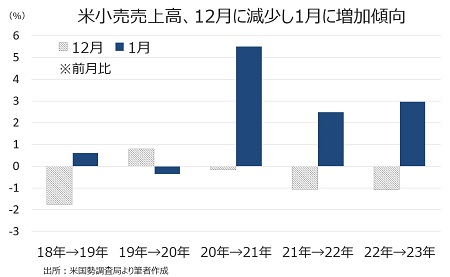

ただし、季節調整マジックの一面があることは見逃せません。2018年以降、年末商戦の先取りに合わせ12月の売上が落ち込みやすくなった半面、1月に急増する季節性のパターンが確認できるのですよ。しかも、1月分は下方修正される傾向があり、22年1月分も前月比3.8%増→2.5%増へ大幅に下方修正されていました。

チャート:米小売売上高は2018年以降、年末の12月に減少し年明け1月に増加する傾向あり

(作成:My Big Apple NY)

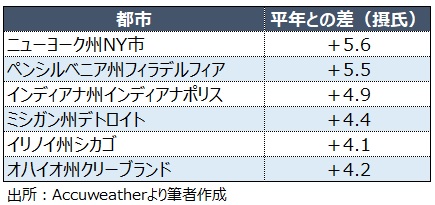

22年12月のクリスマス頃こそ大寒波に襲われましたが、全米は1月に一転して平均気温を超える陽気に包まれました。特にNY市では平均気温を摂氏5.6度上回り、初の積雪を観測したのも2月1日と、1869年以来で最も遅くなっていたのです。仮に暖冬により客足が増え消費拡大につながったのであれば、季節調整という下駄で数字が押し上げられたと考えられます。米1月小売売上高で最も力強い伸びとなった外食が前月比7.2%増でしたが、気温差による季節調整の歪みを感じさせますよね。そのほか、高額消費韻である自動車や家具などが大幅増かしたように、1月の年末商戦明けのセールも、好影響を及ぼしたことでしょう。

チャート:各都市別の1月の気温、平年との差

(作成:My Big Apple NY)

また、バンク・オブ・アメリカやシティグループのエコノミストが指摘するように、季節調整が新型コロナウイルス感染拡大後の消費動向の変化を捉えていないとの説もあります。

ちなみに、米1月雇用統計の非農業部門就労者数(NFP)もベンチマーク改定(今年はさらに職分類まで改定されるなど盛り沢山でした)を挟むため、上振れする場合があります。2022年の米1月雇用統計・NFPは前月比46.7万人増と市場予想の15万人増を大きく上回っていました。後に修正されたとはいえ36.4万人増と、堅調なペースだったものです。

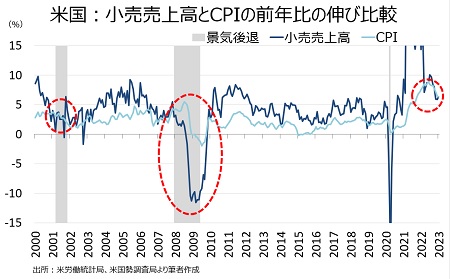

米1月消費者物価指数(CPI)と米1月小売売上高の前年同月比が6.4%で並んでたのは気掛かりです。過去、米CPIが米小売売上高に並ぶあるいは上回る場合、景気後退あるいは景気減速局面にありました。

チャート:米CPIが米小売売上高を上回る時、米景気には従来逆風が吹きつけていたが・・

(作成:My Big Apple NY))

直近でも米CPIが米小売売上高の伸びを超えた22年初めといえば、米22年1~3月期実質GDP成長率がマイナスに落ち込んでいたことが思い出されます。もちろん、足元はコロナ禍という特殊要因が発生した後なので、必ずしも景気減速あるいはリセッションに陥るとは限りません。

ウォール街では米指標の好転により景気後退懸念が低下するどころか、「ノーランディング」の可能性を指摘する声が聞かれています。何かというと、ハードランディングでもソフトランディングでもない、金融引き締め環境での「景気の再加速、持続的な経済成長」を意味します。物価の面でいうならば、2022年のインフレ加速を受け、2023年の労働契約やサービス契約などの更新で賃上げや値上げが予想されます。景気後退懸念がくすぶるのであれば、今こそ引き上げのラストチャンスともなり得ます。こうした動向が、さらなる物価上昇圧力を加えかねません。また、消費がモノからサービスへシフトするなか、対面サービス業を中心に雇用が加速し、改善しつつも依然として低い労働参加率が踏まえれば、人手不足から賃上げ競争が再燃するリスクをはらみます。

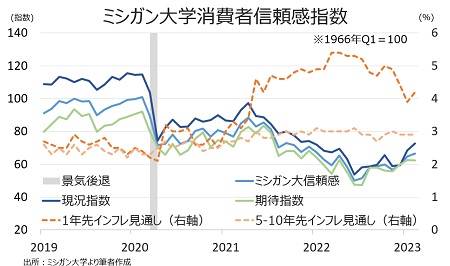

Fedによる8回の利上げにも関わらず、米2月ミシガン大学消費者信頼感指数・速報値が66.4と前月の64.9から上昇し、2022年1月以来の高水準をつけた点も注目すべきでしょう。1年先インフレ期待も4.2%と、前月の3.9%から上方修正されました。

チャート:米ミシガン大消費者信頼感、足元で改善傾向

(作成:My Big Apple NY)

セントルイス連銀のブラード総裁やクリーブランド連銀のメスター総裁は2月15日、前回FOMCで0.5%利上げが議論されたことを明らかにしています。セントルイス連銀総裁は「前回、0.5%の利上げを支持した」、次回の会合で0.5%利上げを支持する「可能性を排除しない」と発言。クリーブランド連銀総裁も前回0.5%利上げに「説得性力のある経済論拠を見出していた」とコメント、景気再加速など経済環境次第で0.25%以上の利上げ幅拡大もありうるとの考えを示していました。なお、仮に報道通り国家経済会議(NEC)議長に就任するブレイナードFRB副議長の代わりにシカゴ連銀のグールズビー総裁が同職に着任すれば、クリーブランド連銀総裁が今年の投票メンバーに繰り上げられる予定です(なお、トランプ前大統領に指名されFRB理事に就任したウォラー氏とボウマン氏は、グールズビー氏のシカゴ連銀総裁就任をめぐる承認投票を棄権)

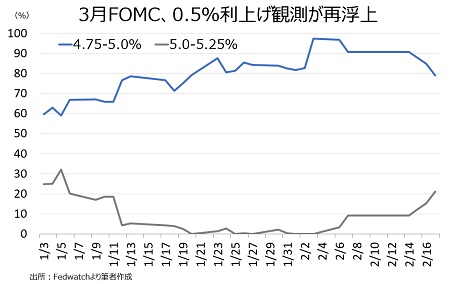

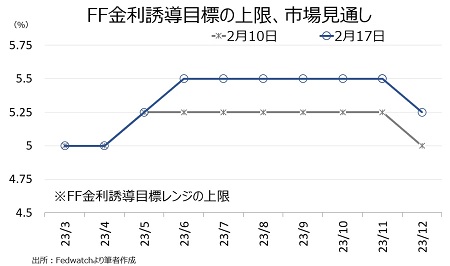

FF先物市場では1月の米指標結果とFeⅾ高官の発言を受け0.5%利上げ観測が高まり、2月17日のNY時間午前9時半の段階で21%と、1週間前の9.2%から上昇し1月以来の水準へ戻しています。

チャート:3月FOMC、0.5%の利上げ観測が高まる

(作成:My Big Apple NY)

また、年内の利上げ織り込み度も市場予想を上回る米1月消費者物価指数(CPI)、米1月小売売上高、米1月生産者物価指数(PPI)などの結果を受け、3月と5月だけでなく6月まで3回連続で0.25%ずつの利上げを行う見方に傾斜し、6月FOMCまでに2022年12月予想中央値5.0~5.25%を上回る5.25~5.5%の確率を52.1%としています。7月FOMCで0.25%追加利上げを行い5.5~5.75%とする確率も20.2%と、1週間前の6.9%から上昇。ただ、全体的には6月FOMCで利上げ打ち止め、12月の利下げ転換の見方が優勢です。

チャート;ターミナル・レート予想は、5.25~5.5%へ上方シフト

(作成:My Big Apple NY)

より高く、長い(Higher for longer)の利上げとなるのでしょうか?タカ派寄りのリッチモンド連銀のバーキン総裁は2月17日、米1月小売売上高を始め1月の米経済指標をめぐり、季節調整などの影響で押し上げられた可能性をにらみ、重要視しないとの見解を表明。その上で、0.25%の利上げが望ましいと発言しています。今年の投票メンバーであるフィラデルフィア連銀のハーカー総裁も2月14日、年内の据え置きと来年の利下げ転換の可能性に言及しました。3月20~21日開催のFOMCでの利上げ幅を見据える上で、今後の米指標はもちろん、まずは3月10日発表の米2月雇用統計が待たれます。

(カバー写真:Pamela Drew/Flickr)

Comments

第57回スーパーボウル、チーフスが3年ぶりに優勝!米株への影響は Next Post:

米1月CPIは前年比の鈍化ペースゆるむ、ウエイト変更後も

{kind=link}